JP.Morgan:美股Q4展望报告

来源: 互联网

作者:佚名

摘要: “2016年快要结束,随着创新高的标普和美国大选的不确定性临近。未来美股的走势会影响今后几年全球市场的动态。今天和大家分享JPMorgan关于未来美股走势的判断。本文由点拾手工翻译并且增加了自己的理解

“2016年快要结束,随着创新高的标普和美国大选的不确定性临近。未来美股的走势会影响今后几年全球市场的动态。今天和大家分享JP Morgan关于未来美股走势的判断。本文由点拾手工翻译并且增加了自己的理解,希望给大家带来帮助。”

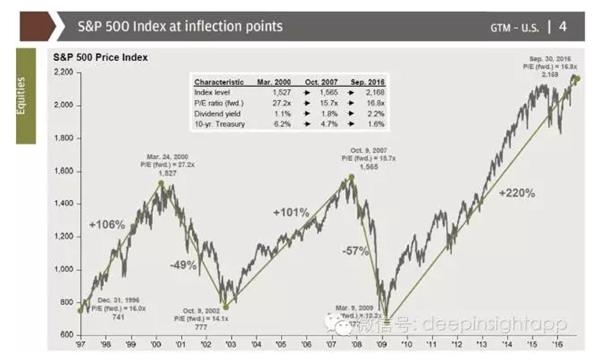

我们先看1997年以来标普的大波动走势。先是一波互联网泡沫,到2000年1527点位置后泡沫见顶回落。期间伴随着Worldcom的财务丑闻,911的恐怖袭击等。估值回落到2002年的777点,腰斩了一半。之后价值股开始走强,一直到2007年10月的1565点。创新高之后遇到金融危机,再次快速腰斩到2009年的677点。然后开启了再一波的牛市。

从估值的角度看,目前标普动态市盈率16.8倍,比2007年顶部的15.7倍要高,远低于互联网泡沫的27.2倍估值。目前标普分红率2.2%,PB2.6倍。而过去25年历史平均为2.%分红率和2.9倍PB。所以估值看,其实并不贵。

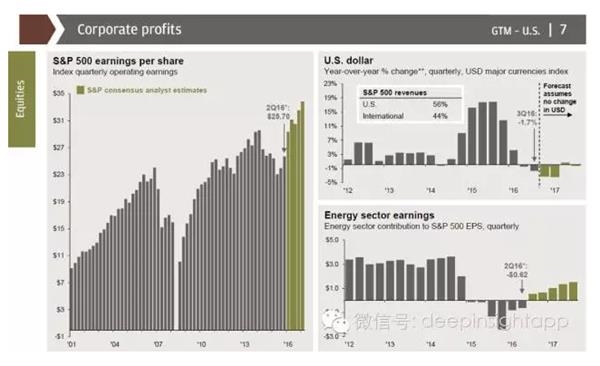

企业盈利。美股更多是靠EPS驱动,看到企业盈利走势是不是和标普500指数走势很类似?市场预期未来盈利还是能创新高,而且今天美国企业盈利中44%来自于海外市场收入。

企业盈利。美股更多是靠EPS驱动,看到企业盈利走势是不是和标普500指数走势很类似?市场预期未来盈利还是能创新高,而且今天美国企业盈利中44%来自于海外市场收入。

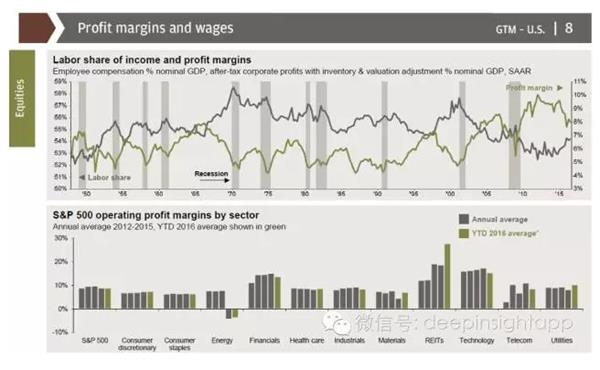

从盈利的利润率来看,房地产REITS行业的Profit Margin不断创新高。同时,最近几年人工成本占比的比例也开始提高了。

从盈利的利润率来看,房地产REITS行业的Profit Margin不断创新高。同时,最近几年人工成本占比的比例也开始提高了。

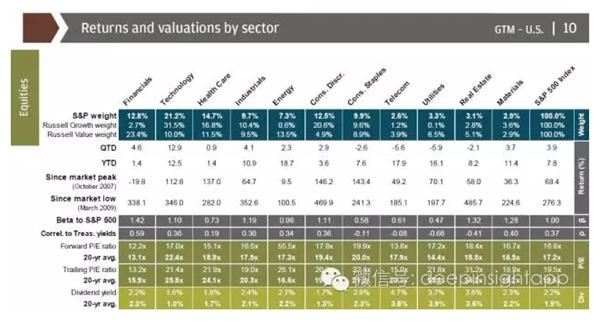

今年以来各个板块的回报率。我们看到回报率前三的是能源,电信和公用事业。分别获得18.7%,17.9%和16.1%的回报。科技股在FANG带领下,也有12.5%回报。回报率最差的是金融和医疗,都只有1.4%正收益。对比2009年3月市场最低点,涨幅最大的板块是房地产和可选消费,分别上涨485%和469%。和2007年上一次高点相比,涨幅最高的是可选消费和必选消费。分别上涨146%和143%。也验证消费是真正可以穿越周期的长期品种。医疗也相比那时上涨137%。科技虽然牛股多,变化也很多,整个板块距离2007年高点上涨112%。

今年以来各个板块的回报率。我们看到回报率前三的是能源,电信和公用事业。分别获得18.7%,17.9%和16.1%的回报。科技股在FANG带领下,也有12.5%回报。回报率最差的是金融和医疗,都只有1.4%正收益。对比2009年3月市场最低点,涨幅最大的板块是房地产和可选消费,分别上涨485%和469%。和2007年上一次高点相比,涨幅最高的是可选消费和必选消费。分别上涨146%和143%。也验证消费是真正可以穿越周期的长期品种。医疗也相比那时上涨137%。科技虽然牛股多,变化也很多,整个板块距离2007年高点上涨112%。

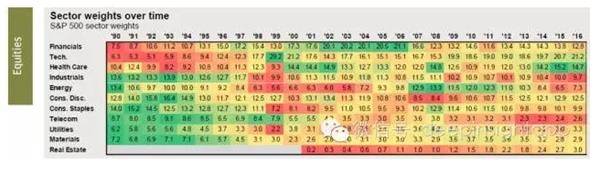

板块权重的变化。对比1990年,金融从7.5%上升到12.8%,科技从6.3%上升到21.2%,医疗从10.4%上升到14.7%,工业从13.6%下降到9.7%,能源从13.4%下降到7.3%,必选消费从14%下降到9.9%,通信从8.7%下降到2.6%,公用事业从6.2%下降到3.3%,原材料从7.2%下降到2.9%。

板块权重的变化。对比1990年,金融从7.5%上升到12.8%,科技从6.3%上升到21.2%,医疗从10.4%上升到14.7%,工业从13.6%下降到9.7%,能源从13.4%下降到7.3%,必选消费从14%下降到9.9%,通信从8.7%下降到2.6%,公用事业从6.2%下降到3.3%,原材料从7.2%下降到2.9%。

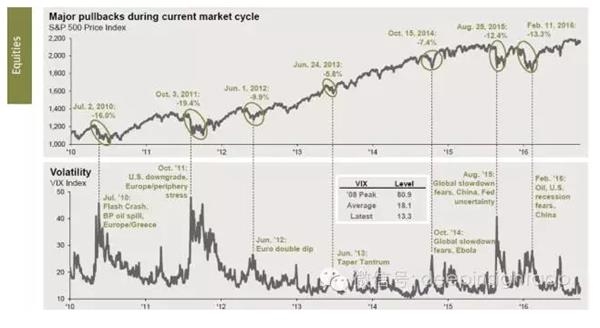

10年以来几次美股大调整都是因为什么?2010年7月的欧洲和希腊危机,2011年10月美国国债评级下调,2012年6月欧洲经济二次探底,2013年4年10月的全球经济放缓,2015年8月的中国去杠杆暴跌,2016年2月的原油危机。

10年以来几次美股大调整都是因为什么?2010年7月的欧洲和希腊危机,2011年10月美国国债评级下调,2012年6月欧洲经济二次探底,2013年4年10月的全球经济放缓,2015年8月的中国去杠杆暴跌,2016年2月的原油危机。

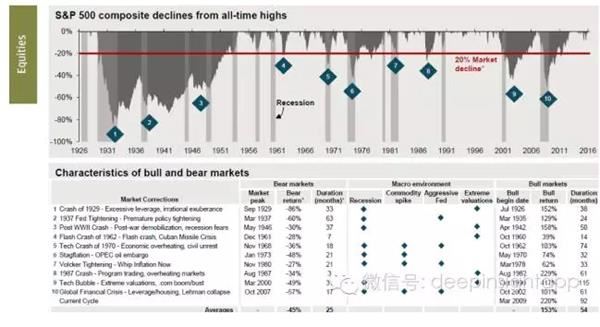

美股历史上十大熊市。最惨的是1929年大萧条,暴跌86%,最好的是1980年的沃尔克收紧,跌了27%。10次中有8次因为经济衰退导致,5次由高估值泡沫导致。熊市平均周期25个月,平均跌幅45%。

美股历史上十大熊市。最惨的是1929年大萧条,暴跌86%,最好的是1980年的沃尔克收紧,跌了27%。10次中有8次因为经济衰退导致,5次由高估值泡沫导致。熊市平均周期25个月,平均跌幅45%。

美国经济平均扩张周期46个月,平均衰退周期15个月。这也是为什么历史上美股不断创新高,一直在扩张下去。

美国经济平均扩张周期46个月,平均衰退周期15个月。这也是为什么历史上美股不断创新高,一直在扩张下去。

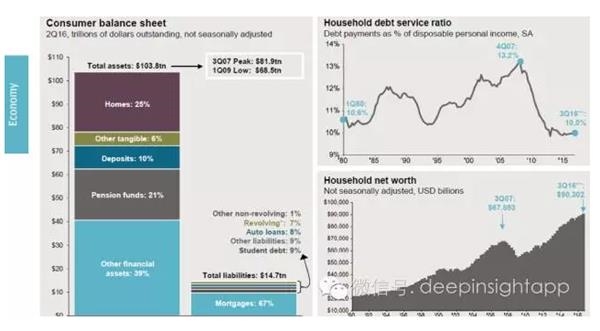

美国消费资产负债表情况。目前看资产端有1038亿美元。其中25%在房子,21%在养老金,10%存款,39%是其他金融资产。而负债端有147亿,其中67%是房贷。随着美股创新高,美国家庭资产也创了历史新高,达到9万美元。

美国消费资产负债表情况。目前看资产端有1038亿美元。其中25%在房子,21%在养老金,10%存款,39%是其他金融资产。而负债端有147亿,其中67%是房贷。随着美股创新高,美国家庭资产也创了历史新高,达到9万美元。

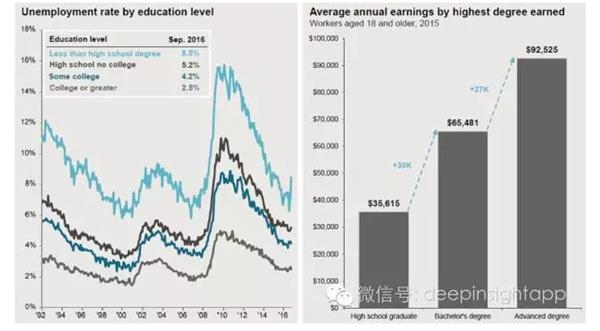

再看看美国经济情况,高中学历以下失业率8.5%,而大学以上人口失业率2.5%。从收入角度看,也出现学历越高收入越高。高中学历平均工资3.5万美元,大学本科平均公司6.5万美元,研究生以上平均工资9.2万美元。

再看看美国经济情况,高中学历以下失业率8.5%,而大学以上人口失业率2.5%。从收入角度看,也出现学历越高收入越高。高中学历平均工资3.5万美元,大学本科平均公司6.5万美元,研究生以上平均工资9.2万美元。

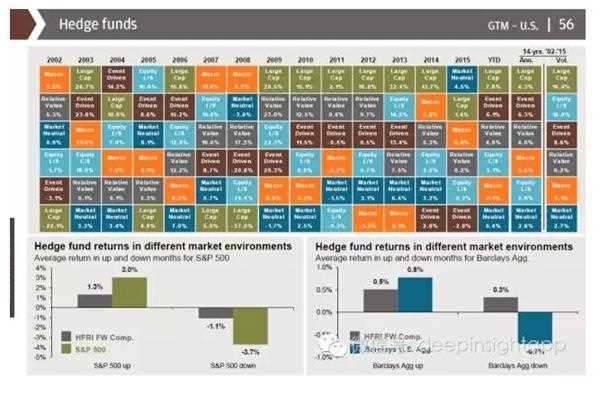

2002到2016年对冲基金各种策略的表现。15年表现最好的是市场中性策略,16年目前最强的是大盘股策略和事件驱动。

2002到2016年对冲基金各种策略的表现。15年表现最好的是市场中性策略,16年目前最强的是大盘股策略和事件驱动。

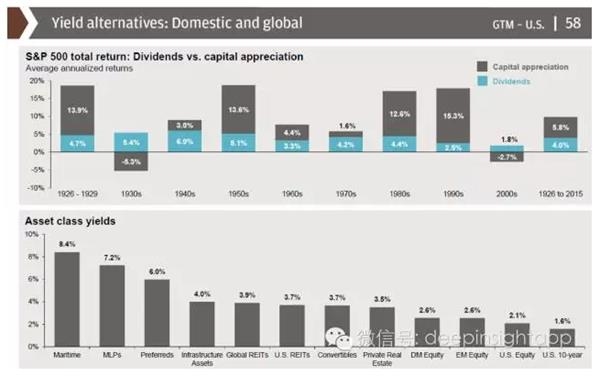

最后,从一个超级长周期看美股。1928年到今天,美股的年化回报率9.8%。其中4%来自于企业分红,5.8%来自于盈利增长。

最后,从一个超级长周期看美股。1928年到今天,美股的年化回报率9.8%。其中4%来自于企业分红,5.8%来自于盈利增长。

关键词:

审核:yj127

编辑:yj127

创新,10,平均,盈利,消费