2016中报深度分析:盈利还会改善 但更重要的是结构

来源: 互联网

作者:佚名

摘要: 摘要1、A股整体盈利增速小幅下行,三季度有望再次回升。受基数影响,A股剔除金融的中报增速相比一季报小幅回落,预计2016年各季度的累计盈利增速分别为:2.7%、0.8%、7.2%、9.9%。今年是“存

摘要

1、A股整体盈利增速小幅下行,三季度有望再次回升。受基数影响,A股剔除金融的中报增速相比一季报小幅回落,预计2016年各季度的累计盈利增速分别为:2.7%、0.8%、7.2%、9.9%。今年是“存量经济”下的第二轮盈利改善周期,下半年的盈利增速还会回升。不过由于盈利波动幅度很窄,盈利的趋势和股市波动的方向不再像以往那么密切。

2、PPI上行开始对毛利率产生分化的影响。受益于PPI上行的上游资源和中游制造的毛利率出现改善,但是由于CPI-PPI的剪刀差幅度收敛,下游消费品的毛利率已经开始下降。

3、经营现金流回升使企业资金链状况改善。A股剔除金融今年的收入和盈利增速均转正,因此有利于经营现金流的改善;此外,宽松的货币环境也应该对此有一定帮助。

4、资产周转率下滑致ROE进一步回落。受资产周转率下滑影响,A股剔除金融的ROE(TTM)从6.3%下滑至6.2%,ROE仍在持续下行通道之中,并且创03年以来新低。如果没有经济强复苏来改善需求,那唯一的解决办法就是通过“去产能”来收缩供给。

5、从财务数据来看“供给侧改革”——任重而道远。钢铁仍处于在建工程转固的释放期,因此固定资产增速不降反升,预计“去产能”效果要到明年下半年才能体现;煤炭“去产能”进程更快一些,资产增速已开始下降但仍高于收入增速,未来任重而道远。

6、中报突出的行业:化药、机场、环保、造纸、煤炭、新能源汽车。目前不仅大类板块的盈利分化很明显,各大类板块的内部分化也很明显,因此建议精细化挑选行业——必须消费品:化药的收入和盈利增速持续改善,稳定增长的典范;服务业:机场加杠杆提升ROE,环保受益于PPP订单释放;中游制造:造纸的供需结构改善,销售利润率和资产周转率同时提升;上游资源:煤炭“去产能”取得阶段性成果,盈利增速由负转正;新兴产业链:新能源汽车仍然最为亮眼。

一、A股整体盈利增速小幅下行,三季度有望再次回升

1.1 利润同比增速小幅回落,环比增速超季节性

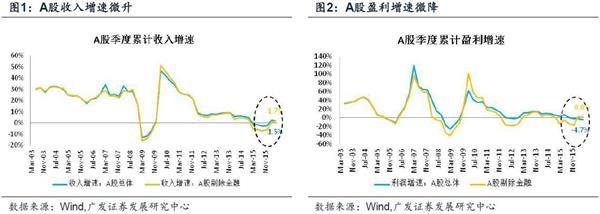

A股总体的中报收入增速从2.5%下滑至1.5%,盈利增速从-1.9%下滑至-4.7%;A股剔除金融的中报收入增速从0.7%上升至1.7%,盈利增速从2.7%下滑至0.8%。总的来看,无论是收入增速还是盈利增速,均是在一个很小的区间里窄幅震荡。

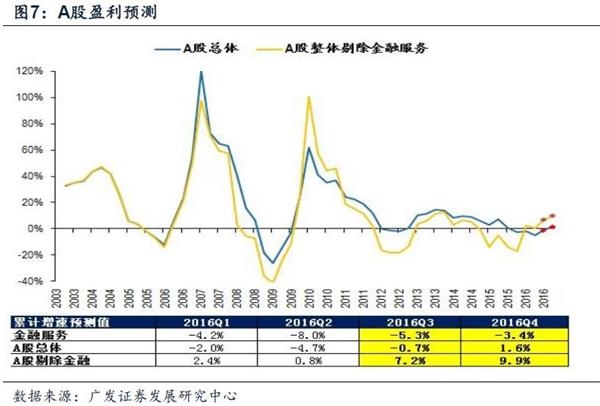

从环比增速来看,A股剔除金融的二季度利润环比一季度上升45.7%,这是明显好于历史季节性的,说明是由于去年基数太高而造成利润同比增速下滑。而由于去年三季度的利润环比又明显弱于历史季节性,基数很低,因此A股剔除金融只要保持住现在的盈利趋势,那么三季度同比增速将有望明显提升(我们预计A股剔除金融的三季报利润增速会从0.8%上升至7.2%).

从环比增速来看,A股剔除金融的二季度利润环比一季度上升45.7%,这是明显好于历史季节性的,说明是由于去年基数太高而造成利润同比增速下滑。而由于去年三季度的利润环比又明显弱于历史季节性,基数很低,因此A股剔除金融只要保持住现在的盈利趋势,那么三季度同比增速将有望明显提升(我们预计A股剔除金融的三季报利润增速会从0.8%上升至7.2%).

1.2 利润结构:主板利润占A股总体九成,金融利润占A股总体六成

1.2 利润结构:主板利润占A股总体九成,金融利润占A股总体六成

A股总体的中报利润构成仍然比较扭曲——从大类板块来看,主板利润贡献了A股全部利润的九成,但市值占比只有七成;创业板利润只占A股全部利润不到3%,但市值占到A股总体近10%。从大类行业来看,金融行业利润贡献了A股全部利润的六成,但市值占比只有两成,资源类行业目前几乎不产生利润。

1.3 预计A股剔除金融全年盈利增速为9.9%,下半年盈利增速会相比上半年加速,目前处于“存量经济”下的第二轮盈利改善周期

1.3 预计A股剔除金融全年盈利增速为9.9%,下半年盈利增速会相比上半年加速,目前处于“存量经济”下的第二轮盈利改善周期

A股剔除金融在上半年的利润总额为5396亿元,按照正常的历史季节性,如果今年上半年利润占全年的比重达到历史均值水平,即52.9%,那么A股剔除金融的2016年全年利润额有望达到1.02万亿元,2016年利润增速将达到9.9%,下半年利润增速将逐季回升。

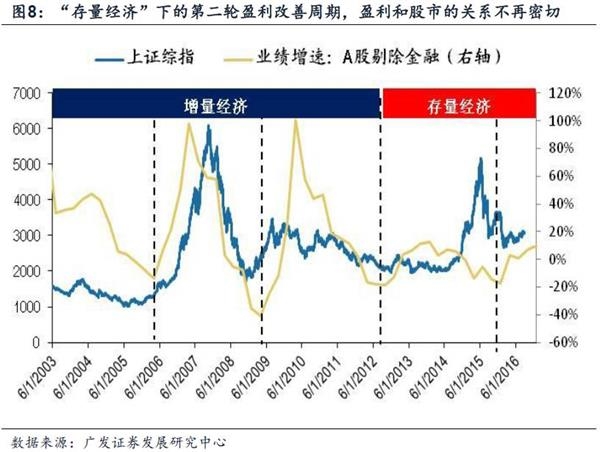

从上图可以很明显的看出,今年是一个盈利改善周期,但是和2013-2015年那轮盈利周期一样,整个盈利趋势是窄幅波动的,因此这是“存量经济”下的第二轮盈利改善周期(在2013年以前的盈利周期,盈利波动都是大起大落的,是“增量经济”下的盈利周期).从2013-2015年的上一轮盈利周期经验来看,由于盈利是窄幅波动的,因此盈利的趋势和股市波动的方向不再像以往那么密切,我们建议还是要分析盈利增长背后更深层次的变化因素以及更多地去寻找结构性机会。

从上图可以很明显的看出,今年是一个盈利改善周期,但是和2013-2015年那轮盈利周期一样,整个盈利趋势是窄幅波动的,因此这是“存量经济”下的第二轮盈利改善周期(在2013年以前的盈利周期,盈利波动都是大起大落的,是“增量经济”下的盈利周期).从2013-2015年的上一轮盈利周期经验来看,由于盈利是窄幅波动的,因此盈利的趋势和股市波动的方向不再像以往那么密切,我们建议还是要分析盈利增长背后更深层次的变化因素以及更多地去寻找结构性机会。

二、PPI上行开始对毛利率产生分化的影响

二、PPI上行开始对毛利率产生分化的影响

A股剔除金融TTM的毛利率为19.3%,相比上个季度提升了0.1个百分点,但是单季毛利率从19.9%下滑至19.8%,总体来看毛利率上行的趋势有所减慢。

受PPI上行影响,目前的毛利率趋势已经出现分化——受益于PPI上行的上游资源和中游制造业的中报毛利率相比一季度改善,但是由于CPI-PPI的剪刀差幅度收敛,下游消费品的毛利率已经开始下降,这种结构上的分化是造成A股总体毛利率上行趋缓的原因。

受PPI上行影响,目前的毛利率趋势已经出现分化——受益于PPI上行的上游资源和中游制造业的中报毛利率相比一季度改善,但是由于CPI-PPI的剪刀差幅度收敛,下游消费品的毛利率已经开始下降,这种结构上的分化是造成A股总体毛利率上行趋缓的原因。

三、经营现金流回升使企业资金链状况改善

A股剔除金融的中报现金流占收入的比重为1.8%,相比去年同期上升0.6个百分点,为最近七年以来的最高水平。随着现金流的改善,A股剔除金融的现金占总资产的比重也从12.8%上升至12.9%。

对现金流情况进行拆分后可以看出,筹资现金流的增加刚好和投资现金流的增加一正一负相互抵消,最终是经营现金流的改善带来了总现金流占收入的比重回升了0.6个百分点——结合上文的分析,A股剔除金融今年进入了“存量经济”下的第二轮盈利改善周期,收入和盈利增速均转正,因此有利于经营现金流的改善。此外,宽松的货币环境也应该对此有一定帮助。

四、资产周转率下滑致ROE进一步回落

A股剔除金融的中报ROE为3.7%,这是2003年以来的最差水平,TTM的ROE(即过去四个季度的累计ROE)为6.2%,相比一季度的6.3%下降了0.1个百分点。

从杜邦拆解来看,造成ROE下行的原因还是在于资产周转率的下降(2012年以来这个问题就没有得到解决,资产周转率在持续下行),而杠杆率的提升部分抵消了资产周转率的下行冲击,才使得ROE下行的幅度相对小一些。

五、从财务数据来看“供给侧改革”——煤炭“去产能”进程好于钢铁,但仍然任重道远

5.1资产周转率“顽疾难消”的原因在于资产增速远高于收入增速,解决办法是通过“去产能”将资产增速降低

资产周转率等于收入除以资产,而从下图可以看出:A股剔除金融的资产增速在下降,而收入增速在上升,两者的差距在缩小,但是资产周转率仍在下降——毕竟资产增速还是比收入增速高了12个百分点。如果未来经济没有强复苏,使收入增速大幅提升,那么资产增速就必须要大幅降低才能解决资产周转率下滑的问题,而“去产能”是降低资产增速的重要手段。

5.2 “去产能”观察样本一:钢铁——仍处于在建工程转固的释放期,“去产能”效果预计要明年下半年才能体现

钢铁行业在今年的景气程度出现改善,收入和盈利增速开始回升,但这可能和供给收缩没太大关系——钢铁今年的固定资产增速不仅没有下降,反而是上升的,结果导致钢铁行业的固定资产周转率相比去年同期进一步下滑。

为什么在严格执行“去产能”的政策下,钢铁的固定资产增速不降反升呢?我们认为是前两年在建工程在今年转固定资产的影响——从过去的经验来看,钢铁的固定资产趋势一般滞后在建工程两年,而钢铁行业的在建工程增速从去年下半年才开始下滑,因此预计钢铁的固定资产增速要等待明年下半年以后才会明显下降。

5.3 “去产能”观察样本二:煤炭——“去产能”进程更快一些,但仍任重道远

从煤炭的在建工程增速来看,高峰期是在2013年,此后开始不断下滑。由于煤炭的在建工程转固定资产的周期一般也是两年,因此煤炭的固定资产增速在2015年底已经见顶,预计未来将持续保持下滑趋势,可见煤炭的“去产能”进程相比钢铁会更快一些。

虽然煤炭今年的固定资产增速已经开始下滑,但由于其收入增速仍然为负增长,因此固定资产周转率相比去年同期也还是下滑的。可见在需求端没有明显改善的情况下,单纯通过供给收缩要实现资产周转率的回升和ROE的改善,将是一个极其漫长的过程,未来的“去产能”仍然是任重而道远。

六、创业板:外延收购和内生增长对业绩贡献各占一半

创业板(剔除温氏股份)的中报收入增速为32.7%,相比一季报的31.6%上行近1个百分点;中报盈利增速为29.9%,相比一季报的37.9%下滑8个百分点。从以下两图可以看出,创业板的收入趋势和盈利趋势都远好于主板。

创业板的业绩增速下滑主要受基数抬高影响,预计下半年还将逐季下滑,全年盈利增速为24.1%左右。创业板剔除温氏股份后,二季度的利润环比增速为58.1%,明显好于季节性,因此二季度的利润同比增速下滑更多是因为去年同期基数较高造成的。由于下半年创业板仍然面临较高的基数效应,因此预计三、四季度的利润同比增速还将有所回落,2016年全年盈利增速预计为24.1%。

创业板ROE小幅上升,主要是受资产周转率上行的贡献。创业板的ROE(TTM)为7%,好于一季报的6.9%。从杜邦拆解来看,销售利润率和资产周转率相比一季报都没有变化,主要是资产周转率改善了0.8%对ROE带来了提升作用。

创业板业绩增速较高,预计受外延收购和内生增长的影响各占一半。我们筛选出利润额占创业板总体在1%以上、且中报利润增速在60%以上的创业板公司,并详细分析了他们业绩高增长的原因——这10家公司中,有四家的利润高增长是由于内生增长带来的,有五家的利润高增长是由于外延收购带来的,还有一家(赢家财富网)的利润高增长来自于会计调节的影响。由此可见,创业板中报业绩的高增长,其实外延收购和内生增长的影响应该是各占一半的。

单纯从财务数据上看不出创业板公司有大的瑕疵,但预期过于饱满造成估值过高是创业板目前的主要问题。创业板收入和业绩增长趋势良好,外延和内生各贡献一半,这看起来都很健康。但创业板目前的PE水平高达80倍(是主板的4.5倍),PB水平高达5.8倍(是主板的3.4倍),这说明创业板在财务数据上好于主板的预期很可能已经在估值上得到了充分的体现。

七、分行业情况:大类板块内部分化,建议关注化药、机场、环保、造纸、煤炭、新能源汽车

7.1 大类板块比较:除中游制造外,各大类板块中报业绩均有所减速

中游制造板块业绩增速由负转正,主要受钢铁和水泥两个行业的拉动。中游制造板块中报业绩3.4%,相对于一季报的-5.2%明显提升,主要受益于板块内的钢铁和水泥行业业绩增速的回升。

金融服务和资源品业绩大幅减速。金融服务中报业绩增速-8%,已经连续两个季度负增长,接近08年金融危机后的历史最差水平(09年一季度金融服务业绩增速-10.2%);资源品(剔除石油化工)中报业绩增速-68.1%,相对于一季报的-32.1%大幅下滑。

农业和TMT的盈利增速较高,但相比一季报有所回落。农业中报盈利增速216.8%,相比一季报的300.7%有所回落,TMT中报盈利增速23.6%,相比一季报的47.4%也有所下滑。

7.2 必需消费品:化学制药相对最优

在总需求疲弱时,需求弹性较小的必须消费品体现出了业绩稳定的优势,中报收入增长4.83%,盈利增长15.3%,收入持续回升,业绩增速略低于一季报,但依旧远高于年报。从细分行业来看,医疗服务业绩依旧高增长,食品加工和化学制药业绩持续改善,白酒盈利增速保持稳定,中药、服装家纺业绩增速明显下滑、零售业绩依旧负增长。

即使剔除宜华健康的扰动之后,医疗服务行业业绩依旧维持高增长,但该板块估值相对较高。医疗服务行业中报业绩253%,持续高增长,即使剔除宜华健康(中报业绩占比60%,业绩增速超过800倍)后,医疗服务行业的中报业绩依然有42.16%的增长,高于必需消费板块15.3%的增速。不过医疗服务一直是A股中估值较贵的板块,还需要在其中精选个股。

化药的收入和盈利均回升。化学制药的中报收入增速从8.3%上升至10%,盈利增速从22%上升至25.8%,过去一年其收入和盈利增速一直在持续地回升,稳定增长的特性明显。

白酒行业收入和利润增速小幅下滑,库存水平微升。白酒行业的收入和盈利增速在连续四个季度加速后,今年中报出现小幅下滑,此外白酒的存货占总资产比重在连续下降三个季度后,今年中报出现微升。

服装家纺行业业绩增速明显回落,库存水平有所上升。中报服装家纺行业的收入增速继续上升至9.83%,已连续七个季度改善,但行业库存占总资产比重在连续下行六个季度后出现首次回升,而利润增速也出现明显回落。

7.3 中游制造:造纸相对最优

中游制造板块内部分化较大——化工、机械中报负增长且相比一季报明显减速;建筑材料中报负增长,但即将转正;铁路设备、轻工制造中报正增长且相对一季报小幅加速;电气设备中报正增长,但相对于一季报小幅减速;国防军工、钢铁中报正增长,且相对于一季报大幅加速,不过这和去年基数较低也有关系。

中游行业中,造纸行业相对最优——业绩高速增长,ROE(TTM)持续抬升,行业供给格局改善带来资产周转率好转。中报造纸行业收入增速9.95%,从15年以来持续加速;中报业绩增速221.9%,连续4个季度保持高速增长;中报ROE(TTM)4.97%,连续5个季度提升。值得注意的是,造纸行业从2011年开始便主动收缩产能增速,15年固定资产投资增速接近零增长,在持续收缩产能的努力下,资产周转率也出现好转迹象,中报资产周转率相对于一季报上行了0.58%,行业的供需格局开始改善。

7.4 上游资源:煤炭相对最优

上游资源类行业景气普遍较差——采掘服务、其他采掘、石油开采均是大幅负增长,只有煤炭行业的利润增速在逐季改善,这和煤炭行业供给收缩有一定的关系,不过上文分析结论是煤炭行业“去产能”仍然任重而道远,其业绩改善的持续性还有赖于“去产能”政策是否能坚持落实下去。

7.5 服务业:机场和环保相对最优

服务业分大类行业来看,仅休闲服务行业盈利仍保持正增长,但是休闲服务是个小行业,受个股的影响很大。而交通运输、公用事业、金融服务的盈利趋势均逐步回落,需要再进一步观察细分子行业的情况。

交通运输中关注机场——加杠杆提升ROE.交通运输中各子行业的业绩增速普遍较差,只有机场行业是唯一业绩增速为正、且相比一季报加速的行业。此外机场行业的ROE(TTM)已经上升至11%,这是2012年以来的最高水平,推升ROE的主要动力来自于杠杆率的提升。

公用事业中关注环保——PPP推升业绩高增长。公用事业的子行业中,电力和水务业绩持续负增长,燃气和环保行业中报业绩正增长。环保行业自2014年以来净利润一直保持在15-30%的稳定增长,而今年PPP订单继续加速,预计环保板块的业绩依旧能够维持高速增长。

银行业绩进入低速稳定增长期,证券和保险板块业绩持续下滑。银行板块业绩增速自2011年以来持续下行,不过最近一年其利润增速似乎已在低位企稳(银行一季报增速2.8%,中报增速2.5%);而券商和保险行业受去年同期基数较高,以及今年股市不景气影响,盈利都出现明显负增长(券商业绩增速从-50.2%下滑至-61.2%,保险业绩增速从-26.1%下滑至-28.3%).

7.6 地产产业链:景气传导处于末期

房地产产业链中,房地产开发的业绩增速持续改善,也带动了产业链上大部分行业的景气回升,只有工程机械和装修装饰行业的盈利增速相比一季报明显下滑。

不过随着本轮地产小周期的见顶回落,地产新开工在短期内很难大幅增长,地产对产业链的拉动作用将逐渐减弱。进入今年下半年以后,地产销售和新开工增速都同时出现了回落,预计本轮地产周期已开始进入下行阶段,地产产业链整体的景气程度也将下滑。

7.7 TMT:软件和通信设备下滑但盈利改善,传媒和通信运营出现恶化

TMT中报收入回升、盈利小幅下滑、ROE(TTM)相对于一季报小幅下滑。除通信运营行业以外,其余TMT细分行业盈利均保持正增长,但子行业景气持续分化。其中软件(计算机应用)、通信设备行业盈利加速,而互联网传媒、文化传媒、电子营销传播、计算机设备行业盈利增速下滑。

软件和通信设备的收入增速下滑,但盈利增速上升。软件(计算机应用)中报收入增速从24.1%下滑至21.7%,但业绩增速从11%上升至23.5%;通信设备的中报收入增速从22.5%下降至20.5%,但是盈利增速从56.7%上升至68.3%。

软件和通信设备的收入增速下滑,但盈利增速上升。软件(计算机应用)中报收入增速从24.1%下滑至21.7%,但业绩增速从11%上升至23.5%;通信设备的中报收入增速从22.5%下降至20.5%,但是盈利增速从56.7%上升至68.3%。

传媒和通信运营板块景气持续恶化。文化传媒的盈利增速从18.9%下滑至7.8%,互联网传媒的盈利增速从29.5%下滑至6.3%。而通信运营的中报盈利增速为-73.1%,已经连续四个季度负增长。

传媒和通信运营板块景气持续恶化。文化传媒的盈利增速从18.9%下滑至7.8%,互联网传媒的盈利增速从29.5%下滑至6.3%。而通信运营的中报盈利增速为-73.1%,已经连续四个季度负增长。

7.8 新兴产业链: 新能源汽车仍然最为亮眼

除了比较以上传统的产业链,我们还比较了新兴产业链的景气状况。在这些新兴行业中,新能源汽车板块最为突出,净利润增速不仅连续保持正增长,且连续4个季度加速。而OLED、区块链等概念板块的利润在连续负增长。

在业绩最为突出的新能源汽车产业链中,新能源整车、锂电池、汽车设备的景气相对最优。这三个子行业的业绩增速都在50%以上,且中报ROE相比一季报进一步改善。

风险提示

风险提示

本报告对未来的盈利预测均按照正常季节性假设所得出,该判断的主要风险在于宏观经济出现剧烈波动或者政策环境出现明显转向。

关键词:

审核:yj127

编辑:yj127

增速,盈利,业绩,行业,下滑