外围黑天鹅成群 资金外流风险不容忽视

来源: 编辑

作者:李慧勇 邱涤凡

摘要: 结论或者投资建议短期资金价格整体稳中趋降。上周银行间隔夜、21天回购利率分别上升1.0、12.3个基点,至2.03%、2.81%,而7天、14天、一个月回购利率分别下降0.6、5.7、10.3个基点,

结论或者投资建议

短期资金价格整体稳中趋降。上周银行间隔夜、21天回购利率分别上升1.0、12.3个基点,至2.03%、2.81%,而7天、14天、一个月回购利率分别下降0.6、5.7、10.3个基点,至2.42%、2.58%、2.73%;R007五日、二十日均值分别上升1.4和1.1个基点,至2.41%、2.47%,十日均值下降11.9个基点2.41%;Shibor除了隔夜保持不变,其他集体下跌,7天、14天、一个月Shibor分别下降1.9、6.0和4.7个基点,至2.31%、2.69%和2.80%。

在公开市场上,央行连续十九周每个工作日均进行逆回购操作,于周一到周五分别进行了300、300、300、200和200亿元的7天逆回购投放,共计1300亿元,当周逆回购到期1950亿元。此外,上周央行开展了2590亿元MLF操作,当周MLF到期2270亿元。整体来看,上周流动性净回笼330亿元,但资金面压力并不大,资金价格仍处于稳中趋降格局。本周逆回购到期资金1300亿元,规模收窄。

目前外围环境风险仍然较高,英国脱欧不确定性还未全部释放,而南海仲裁、法国恐袭、土耳其政变等黑天鹅事件又接踵而至,全球风险偏好维持低位。整体来看,目前新兴市场货币压力依然较大,虽然6月中国外储增加,但外占下降明显,汇兑损益和国债升值或导致外储上升,两者的背离显示资本外流压力随时可能恶化。因此,我们重申,逆回购、MLF、SLO等常规手段有助于缓解短期资金压力,但并不能完全弥补流动性缺口,不排除央行在资本外流压力加剧时进行降准甚至降息的可能。

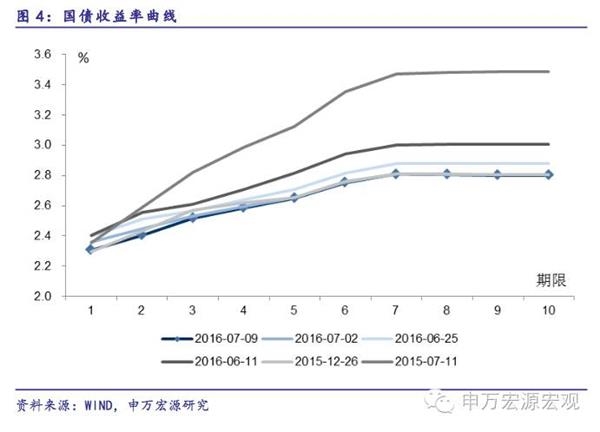

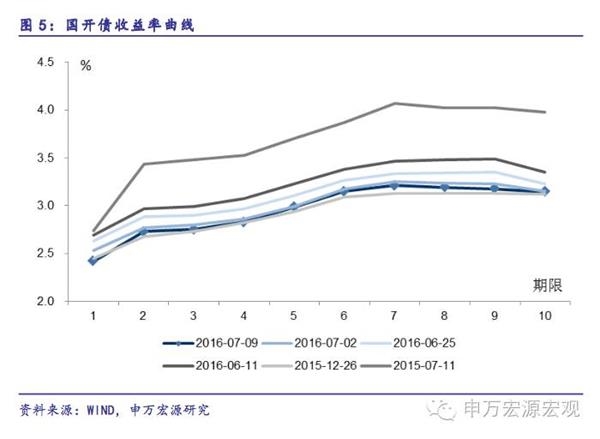

利率债收益率集体上升。1年期、3年期、5年期、7年期和10年期国债收益率较前一周分别上升1.1、0.6、3.2、2.0、2.6个基点,至2.32%、2.53%、2.68%、2.83%和2.83%。1年期国开债收益率较前一周下降2.5个基点,至2.39%,3年期、5年期、7年期和10年期国开债收益率较前一周分别上升5.3、4.3、3.0和2.9个基点,至2.80%、3.03%、3.24%和3.18%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升5.4个基点至78.2个基点。

两融余额连续第四周上升。截至7月14日,沪深两市融资融券余额为8768.8亿元,周环比上升1.22%。其中,两融余额占A股流通市值为2.33%,较上一周下降0.02个百分点;两市融资买入额占A股成交额比例为10.21%,较前一周上升0.61个百分点。

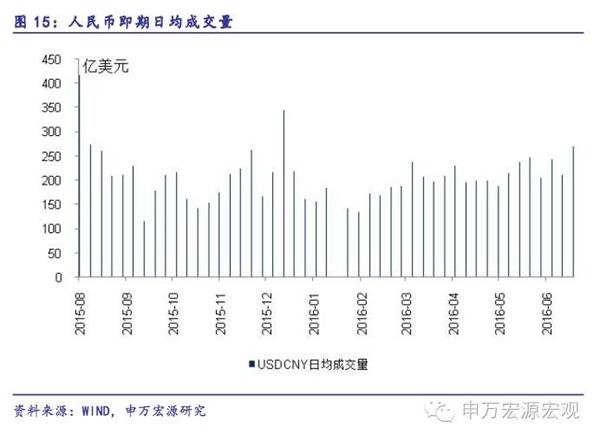

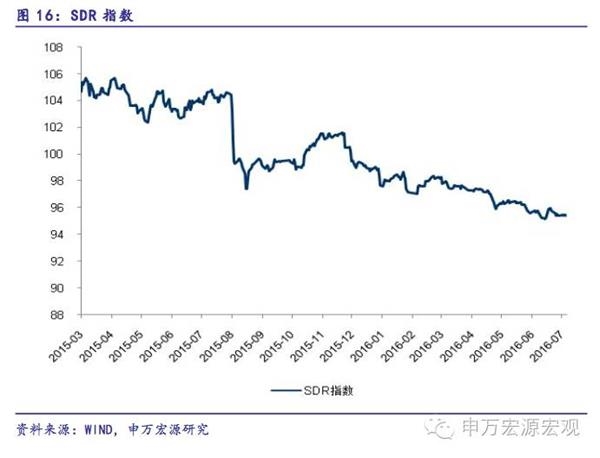

上周人民币汇率整体稳定,美元指数下降。截至7月16日,美元兑人民币即期汇率报收于6.6804,较前一周升值0.1%;美元兑人民币中间价收于6.6805,较前一周升值0.1%;离岸美元兑人民币收于6.7116,较前一周贬值0.1%。CNY日均成交量256亿美元,较前一周上升45亿美元。上周美元指数上升0.4%至96.69。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至7月15日,二者分别为95.37和94.36.SDR指数较前一周下降了0.05%,CFETS上升了0.13%。

目录

1 流动性净回笼,资金短期压力并不大

2 国债收益率集体上升

3 信用品市场:票据收益率涨跌不一,信用利差集体上行

4 票据直贴利率和转贴利率下降,主要信托产品收益率涨跌不一

5 两融规模上升

6 美元指数下降,人民币稳定,一篮子指数涨跌不一

正文

1 流动性净回笼,资金短期压力并不大

短期资金价格整体稳中趋降。上周银行间隔夜、21天回购利率分别上升1.0、12.3个基点,至2.03%、2.81%,而7天、14天、一个月回购利率分别下降0.6、5.7、10.3个基点,至2.42%、2.58%、2.73%;R007五日、二十日均值分别上升1.4和1.1个基点,至2.41%、2.47%,十日均值下降11.9个基点2.41%;Shibor除了隔夜保持不变,其他集体下跌,7天、14天、一个月Shibor分别下降1.9、6.0和4.7个基点,至2.31%、2.69%和2.80%。

在公开市场上,央行连续十九周每个工作日均进行逆回购操作,于周一到周五分别进行了300、300、300、200和200亿元的7天逆回购投放,共计1300亿元,当周逆回购到期1950亿元。此外,上周央行开展了2590亿元MLF操作,当周MLF到期2270亿元。整体来看,上周流动性净回笼330亿元,但资金面压力并不大,资金价格仍处于稳中趋降格局。本周逆回购到期资金1300亿元,规模收窄。

在公开市场上,央行连续十九周每个工作日均进行逆回购操作,于周一到周五分别进行了300、300、300、200和200亿元的7天逆回购投放,共计1300亿元,当周逆回购到期1950亿元。此外,上周央行开展了2590亿元MLF操作,当周MLF到期2270亿元。整体来看,上周流动性净回笼330亿元,但资金面压力并不大,资金价格仍处于稳中趋降格局。本周逆回购到期资金1300亿元,规模收窄。

目前外围环境风险仍然较高,英国脱欧不确定性还未全部释放,而南海仲裁、法国恐袭、土耳其政变等黑天鹅事件又接踵而至,全球风险偏好维持低位。整体来看,目前新兴市场货币压力依然较大,虽然6月中国外储增加,但外占下降明显,汇兑损益和国债升值或导致外储上升,两者的背离显示资本外流压力随时可能恶化。因此,我们重申,逆回购、MLF、SLO等常规手段有助于缓解短期资金压力,但并不能完全弥补流动性缺口,不排除央行在资本外流压力加剧时进行降准甚至降息的可能。

2 国债收益率集体上升

利率债收益率集体上升。1年期、3年期、5年期、7年期和10年期国债收益率较前一周分别上升1.1、0.6、3.2、2.0、2.6个基点,至2.32%、2.53%、2.68%、2.83%和2.83%。1年期国开债收益率较前一周下降2.5个基点,至2.39%,3年期、5年期、7年期和10年期国开债收益率较前一周分别上升5.3、4.3、3.0和2.9个基点,至2.80%、3.03%、3.24%和3.18%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升5.4个基点至78.2个基点。

3 信用品市场:票据收益率涨跌不一,信用利差集体上行

3 信用品市场:票据收益率涨跌不一,信用利差集体上行

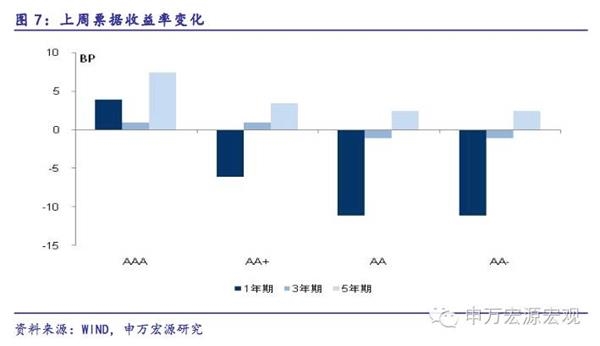

票据收益率涨跌不一。1年期AAA票据收益率上升3.9个基点至2.87%,3年期AAA票据收益率上升0.9个基点至3.03%,5年期AAA票据收益率上升7.4个基点,至3.34%;1年期AA+票据收益率下降6.1个基点至3.05%,3年期AA+票据收益率上升0.9个基点至3.31%,5年期AA+票据收益率上升3.4个基点,至3.65%。

信用利差集体上行。1年期AAA票据信用利差上升2.8个基点至0.55%,3年期AAA票据信用利差上升0.2个基点至0.50%,5年期AAA票据信用利差上升4.1个基点至0.66%;1年期AA+票据信用利差下降7.2个基点至0.73%,3年期AA+票据信用利差上升0.3个基点至0.78%,5年期AA+票据信用利差上升0.1个基点至0.97%。

信用利差集体上行。1年期AAA票据信用利差上升2.8个基点至0.55%,3年期AAA票据信用利差上升0.2个基点至0.50%,5年期AAA票据信用利差上升4.1个基点至0.66%;1年期AA+票据信用利差下降7.2个基点至0.73%,3年期AA+票据信用利差上升0.3个基点至0.78%,5年期AA+票据信用利差上升0.1个基点至0.97%。

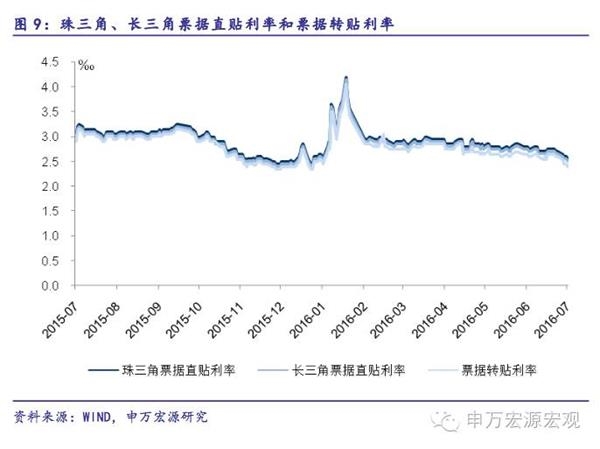

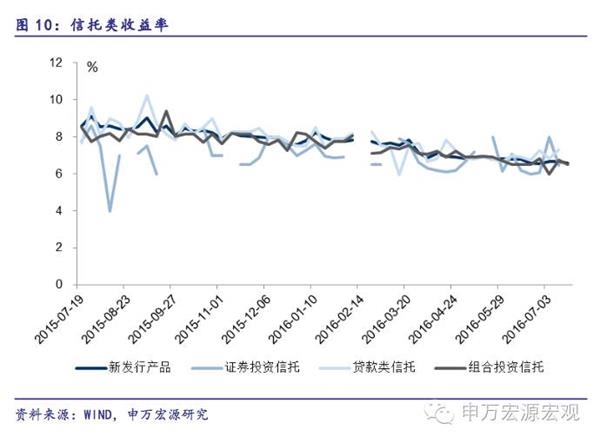

4 票据直贴利率和转贴利率下降,主要信托产品收益率涨跌不一

上周珠三角票据直贴利率、长三角票据直贴利率和票据转贴利率分别下降1.5、1.5、2.0个基点,分别至2.55‰、2.50‰和2.40‰。

新发行产品、组合投资信托收益率分别下降10.1、26.7个基点至6.58%、6.50%,其他投资信托上升26.7个基点至6.57%,债券投资信托和权益投资信托收益率均保持不变,分别为6.30%和6.60%。

新发行产品、组合投资信托收益率分别下降10.1、26.7个基点至6.58%、6.50%,其他投资信托上升26.7个基点至6.57%,债券投资信托和权益投资信托收益率均保持不变,分别为6.30%和6.60%。

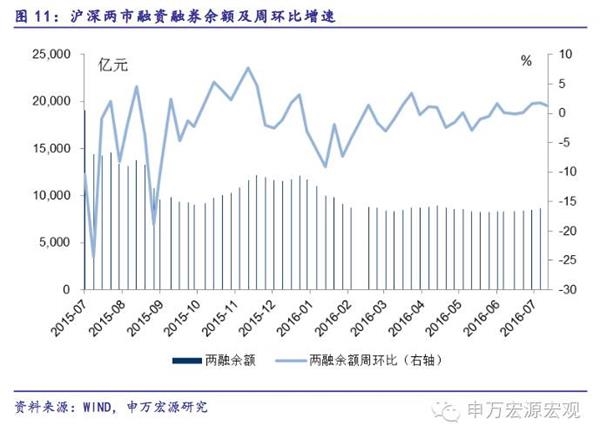

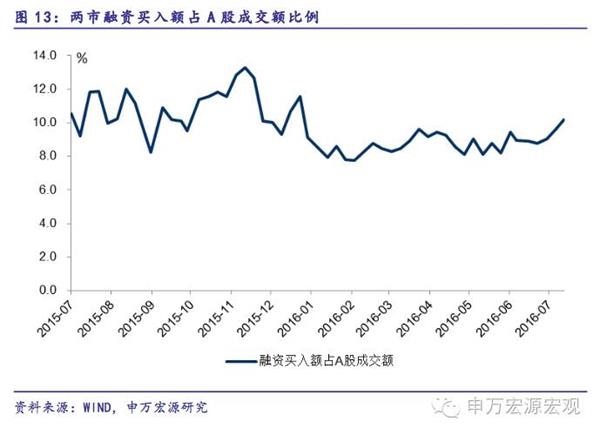

5 两融规模上升

5 两融规模上升

两融余额连续第四周上升。截至7月14日,沪深两市融资融券余额为8768.8亿元,周环比上升1.22%。其中,两融余额占A股流通市值为2.33%,较上一周下降0.02个百分点;两市融资买入额占A股成交额比例为10.21%,较前一周上升0.61个百分点。

6 美元指数下降,人民币稳定,一篮子指数涨跌不一

6 美元指数下降,人民币稳定,一篮子指数涨跌不一

上周人民币汇率整体稳定,美元指数下降。截至7月16日,美元兑人民币即期汇率报收于6.6804,较前一周升值0.1%;美元兑人民币中间价收于6.6805,较前一周升值0.1%;离岸美元兑人民币收于6.7116,较前一周贬值0.1%。CNY日均成交量256亿美元,较前一周上升45亿美元。上周美元指数上升0.4%至96.69.

我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至7月15日,二者分别为95.37和94.36.SDR指数较前一周下降了0.05%,CFETS上升了0.13%。

(:DF154)

(:DF154)

关键词:

审核:yj127

编辑:yj127

上升,基点,下降,收益率,分别