海通策略:震荡市结构胜于择时 业绩为王

来源: 编辑

作者:荀玉根

摘要: 【海通策略:震荡市结构胜于择时】91年以来,A股经历了五轮“牛市-熊市-震荡市”交替。回顾历史,牛熊市发生在宏观面剧烈波动的背景下,震荡市则往往发生在宏观面相对平稳的阶段,当前阶段的宏观背景特征更符合

【海通策略:震荡市结构胜于择时】91年以来,A股经历了五轮“牛市-熊市-震荡市”交替。回顾历史,牛熊市发生在宏观面剧烈波动的背景下,震荡市则往往发生在宏观面相对平稳的阶段,当前阶段的宏观背景特征更符合震荡市特征。震荡市阶段,盈利增长对冲估值下移,结构比择时更重要,业绩为王。震荡市阶段,也往往是孕育未来主导产业的时期,2010年以来全球进入创新周期,移动互联网相关产业爆发之后,未来智能制造领域有望接力。 91年以来,A股经历了五轮“牛市-熊市-震荡市”交替。回顾历史,牛熊市发生在宏观面剧烈波动的背景下,震荡市则往往发生在宏观面相对平稳的阶段,当前阶段的宏观背景特征更符合震荡市特征。震荡市阶段,盈利增长对冲估值下移,结构比择时更重要,业绩为王。震荡市阶段,也往往是孕育未来主导产业的时期,2010年以来全球进入创新周期,移动互联网相关产业爆发之后,未来智能制造领域有望接力。

1. 宏观视角对比历史,当前步入震荡市

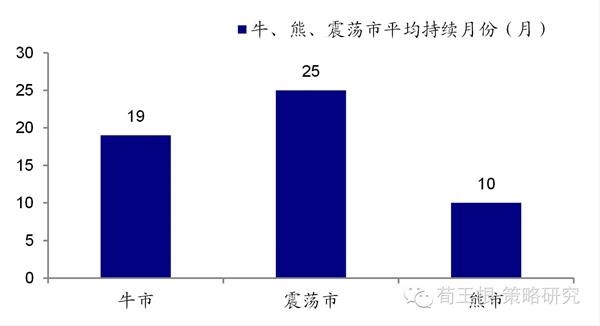

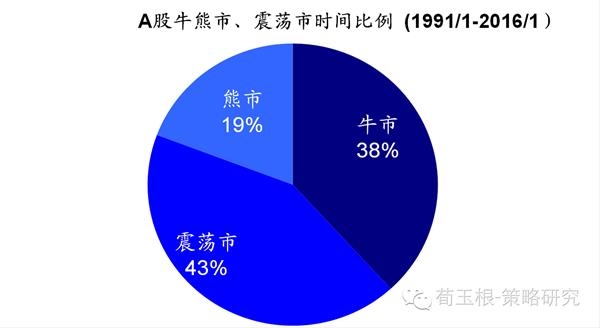

91年来,A股经历了五轮“牛市-熊市-震荡市”交替。如果将市场单边上涨定义为牛市,单边下跌定义为熊市,区间波动定义为震荡市。从1991年以来,截至2016年1月总共有301个月,其中牛市有115个月,占比38%;熊市有58个月,占比19%;震荡市有128个月,时间占比43%。1991年以来A股走势,基本上是“牛市-熊市-震荡市”周期不断交替的过程。第一轮牛市是1991/1-1993/2,随后在1993/2-1994/7进入熊市,1994/10-1996/1是震荡市。第二轮牛市是1996/1-2001/6(中间包含了1997/5-1999/5持续24个月的高位震荡),2001/6-2002/1是熊市,2002/1-2005/3是震荡市。第三轮牛市是2005/6-2007/10,随后2007/10-2008/10进入熊市,这次市场暴跌之后没有经历底部震荡,而是直接从08年底开始快速上涨。第四轮牛市是2008/10-2009/8,随后在2009/8-2011/4期间指数高位震荡。在2011/4-2012/1期间指数进入熊市,之后2012/1-2014/7期间市场是震荡市。除2007/10-2008/10这次熊市以外,其他三次熊市之后市场都会经历一个漫长的震荡筑底过程(15个月-30个月),即市场需要经过充分的休整蓄势之后才能够重新迎来新一轮牛市。从2014/7-2015/6,第五轮牛市已经过去,经历了2015/6-2016/1期间的三轮大跌之后,熊市的主跌浪也已经过去,展望未来,中期市场将进入震荡阶段。

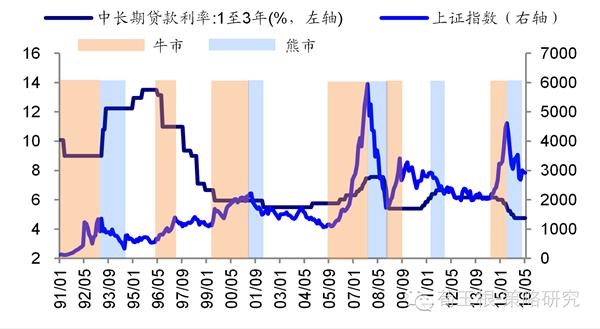

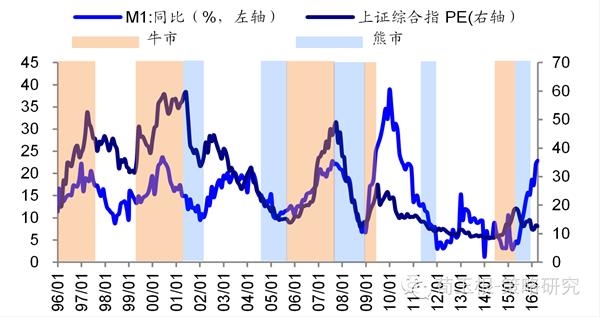

牛熊市宏观基本面剧烈波动,震荡市宏观面相对平稳。回顾A股历史,发现牛市、熊市往往伴随着宏观面的剧烈变化。牛市中流动性和经济增长至少有一个明显改善,而熊市中这两个因素至少有一个明显恶化。1991年以来五次牛市,其中四轮牛市(1991/1-1993/2、1996/1-2001/6、2008/10-2009/8、2014/7-2015/6)都伴随明显的利率下移,流动性改善。2005/6-2007/10的牛市过程中M1持续高增长,货币环境仍然宽松,同时经济基本面持续向好,共同驱动了2007年的牛市。而熊市阶段,则往往是戴维斯双杀,流动性收紧和经济基本面下行都是引发市场大跌的主要因素,表现为企业盈利和估值的共同下行。而震荡市往往发生在宏观面相对平稳时期。1991年以来有五轮震荡阶段(1994/10-1996/1、1997/5-1999/5、2002/1-2004/4、2009/8-2011/4、2012/1-2014/5),具体可以分为两种情况:第一种震荡市发生在经济基本面和流动性因素影响此消彼长的阶段,经济景气度相对较高,而流动性开始收紧背景下的震荡市如1994/10-1996/1、2009/8-2011/4。第二种震荡市的背景为经济基本面和流动性的变化都不大,但经济的内部的产业结构正在潜移默化的改变时期,如2002/1-2005/3期间,经济维持平稳较快发展,利率维持在相对低位,期间出现了以钢铁、石化、汽车、电力、银行为代表的五朵金花行情。2012/1-2014/7期间,经济持续低迷,宏观背景和货币政策变化不大,但以创业板为代表的新兴产业从13年开始也已经走出结构牛市行情。

牛熊市宏观基本面剧烈波动,震荡市宏观面相对平稳。回顾A股历史,发现牛市、熊市往往伴随着宏观面的剧烈变化。牛市中流动性和经济增长至少有一个明显改善,而熊市中这两个因素至少有一个明显恶化。1991年以来五次牛市,其中四轮牛市(1991/1-1993/2、1996/1-2001/6、2008/10-2009/8、2014/7-2015/6)都伴随明显的利率下移,流动性改善。2005/6-2007/10的牛市过程中M1持续高增长,货币环境仍然宽松,同时经济基本面持续向好,共同驱动了2007年的牛市。而熊市阶段,则往往是戴维斯双杀,流动性收紧和经济基本面下行都是引发市场大跌的主要因素,表现为企业盈利和估值的共同下行。而震荡市往往发生在宏观面相对平稳时期。1991年以来有五轮震荡阶段(1994/10-1996/1、1997/5-1999/5、2002/1-2004/4、2009/8-2011/4、2012/1-2014/5),具体可以分为两种情况:第一种震荡市发生在经济基本面和流动性因素影响此消彼长的阶段,经济景气度相对较高,而流动性开始收紧背景下的震荡市如1994/10-1996/1、2009/8-2011/4。第二种震荡市的背景为经济基本面和流动性的变化都不大,但经济的内部的产业结构正在潜移默化的改变时期,如2002/1-2005/3期间,经济维持平稳较快发展,利率维持在相对低位,期间出现了以钢铁、石化、汽车、电力、银行为代表的五朵金花行情。2012/1-2014/7期间,经济持续低迷,宏观背景和货币政策变化不大,但以创业板为代表的新兴产业从13年开始也已经走出结构牛市行情。

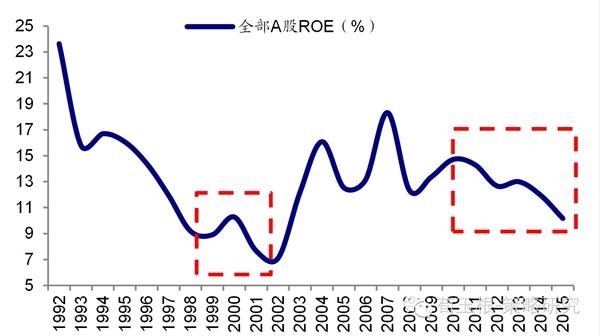

当前步入震荡市阶段。从流动性和宏观经济基本面两个角度分析:首先,目前流动性环境偏中性。从2014年11月以来,货币政策持续偏宽松,共有5次降准、6次降息,资金利率在宽松的货币环境下快速下行。进入16年之后,物价开始回升,同时地产、商品市场等领域开始出现价格过快上涨的问题,这种情况下,货币政策继续宽松的空间有限。但目前的物价情况也不足以引发货币政策收紧,因此利率上下波动空间都有限,流动性环境偏中性。其次,借鉴1990s末,当前去产能、去杠杆阶段经济增长将保持L型。当前的宏观环境与90年代末期相似,均处于GDP增速连续几年回落、企业产能过剩、杠杆高企的境遇下。90年代末期,政府采取了一系列宏观调整措施,实现了企业去产能、去杠杆,经济增长走出L形。具体来看,去产能时,政府投资和地产投资增长对冲民间投资下降;去杠杆时,政府加杠杆和债转股化解企业高杠杆,在这些措施背景下,98-01年我国GDP增速走出“L”形,全部A股的ROE在98-01年构建W底。01年起出口和地产作为当时的新兴行业成为经济发展的新驱动力,经济走成了“U”形。具体请参考报告《中国式去产能去杠杆时,增长和盈利L形——以1990年代末为例-20160607》。如今,随着改革的推进,由于去产能、去杠杆的第二产业占比下降,经济也将走出“L”形,未来可以期待智能制造等新兴产业发展壮大,以推动经济从“L”形向“U”形转变。

2. 震荡市阶段,结构更重要

2. 震荡市阶段,结构更重要

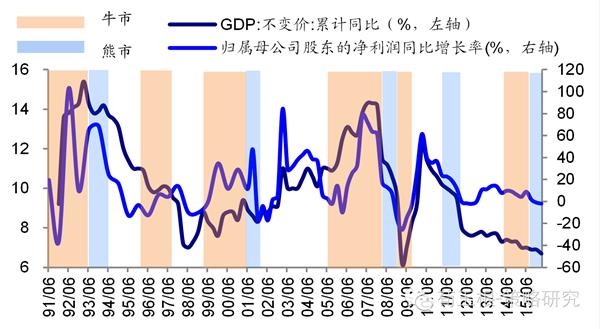

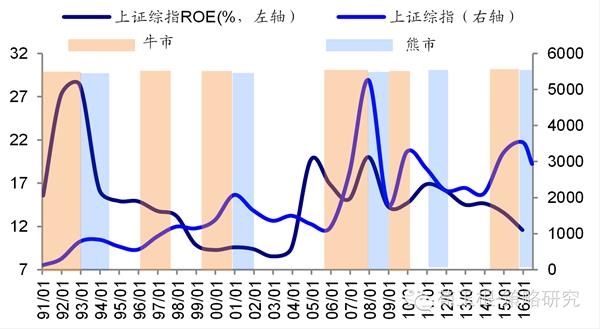

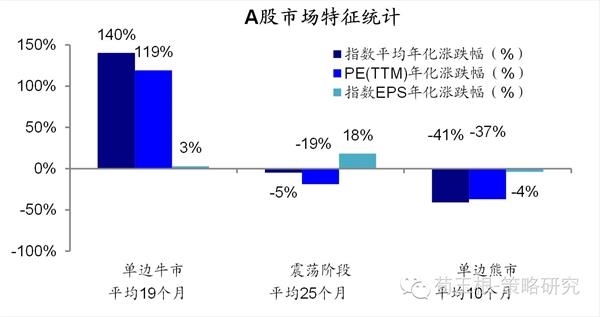

震荡市阶段,盈利增长对冲估值下移。分析牛市、熊市、震荡市中估值和盈利(EPS)的贡献。牛市中估值和盈利共同增长,91年以来牛市指数平均年化涨幅140%,PE平均年化涨幅119%,指数EPS平均年化涨幅4%。熊市中估值和盈利共同下跌,熊市指数平均年化跌幅41%,指数PE平均年化跌幅37%,指数EPS平均年化跌幅4%。而在震荡市阶段,估值继续下移,盈利上涨对冲了估值下移的影响。震荡市平均25个月,指数平均振幅-5%,指数PE平均年化跌幅19%,而指数EPS平均年化涨幅18%。从短期的角度, A股涨跌90%来自估值波动,震荡市更加注重盈利,需要寻找结构行情。但中长期角度,指数上涨仍然主要是依靠盈利增长推动。标普500指数从1929年至今,指数复合增长率为5.2%,指数EPS的复合增长率为5.1%,但PE在1929年和目前都是19倍,估值变化很小。A股的中长期上涨也同样是依靠盈利增长,2000年之前上市公司数量较少,从2000年之后统计市场及盈利、估值变化,指数的年化增长率为4.4%,指数EPS年化增长率11.5%,而PE从43倍回落至16倍,年复合增速-6.3%,中长期指数上涨仍然靠盈利。

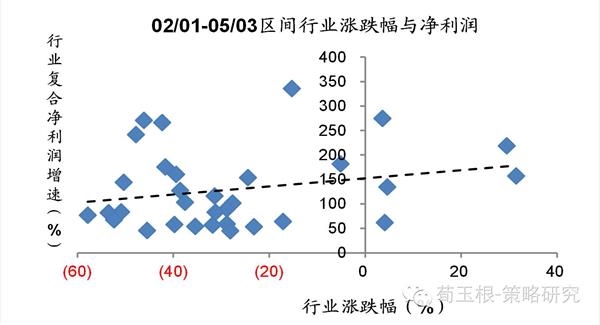

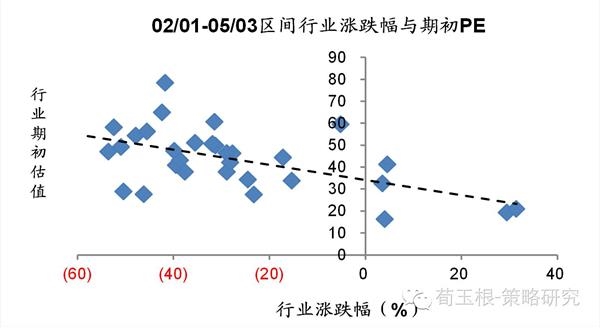

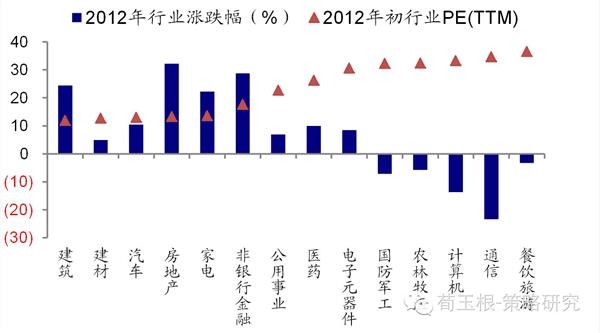

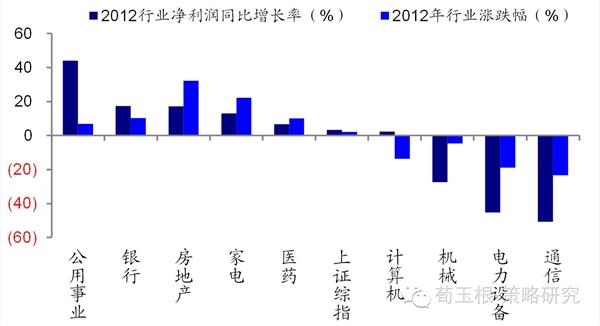

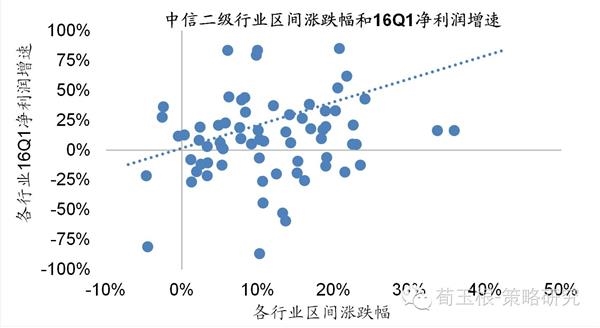

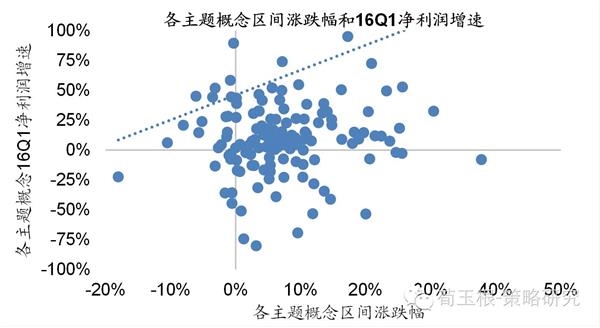

股价表现差异,取决于盈利差异。震荡市阶段,盈利增长对冲估值继续下移,因此估值合理、盈利稳定增长的行业和个股更具优势。以两次市场大跌后的震荡阶段2002/1-2005/3,和2012年为例。2002/1-2005/3期间,指数在1300-1783点之间持续38个月震荡,这一时期行业表现与盈利复合增速正相关,与估值负相关,即盈利增速较高,估值合理的行业涨幅领先,如石化、钢铁、煤炭、品牌服饰等行业领涨。2012年,指数、指数PE和净利润增速变化不大,上证指数全年微涨3.2%,指数PE维持在11倍左右,A股整体净利润增速0.07%。从行业角度来看,估值低、且盈利稳定增长的行业如地产、家电、医药、公用事业等板块涨幅明显领先,而高估值板块如军工、农林牧渔、计算机、通信,以及盈利增速下降的板块如计算机、机械、电力设备、通信等跌幅较大。最近几个月市场表现也印证了目前主要以业绩为驱动,1月底以来中信二级行业区间涨跌幅和16Q1各行业净利润同比增速正相关,一季度高景气度的行业市场表现明显更好,1月底以来各主题概念区间涨跌幅和16Q1净利润同比增速也显著正相关。在前期报告《风水轮流转,白马再称王—20160519》中,我们将业绩增长稳定,估值较低、信息透明的股票称之为白马成长股,如果通过PE对股票风格进行简单的划分,那么PE小于20的股票定义为价值蓝筹股,PE在20-30之间定义为白马成长股,PE在30-50之间定义为高成长股,PE大于50定义为概念成长股。当下存量博弈的市场阶段中,白马成长盈利增长稳定、估值合理,具有明显优势。

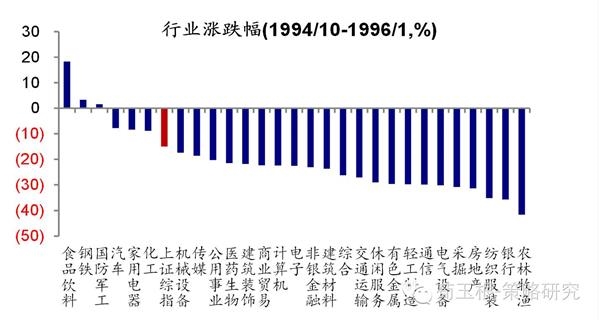

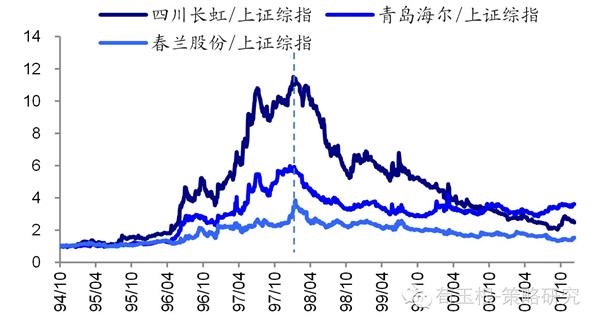

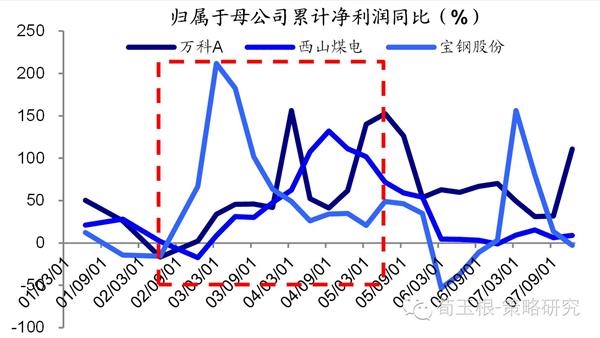

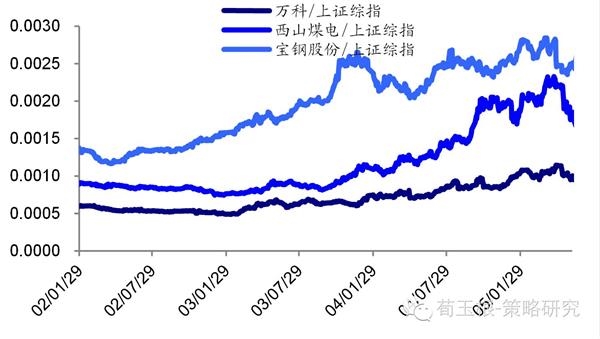

产业周期十年一片天,震荡阶段孕育下半场主导产业。震荡市中,盈利上涨对冲估值下移,投资需要寻找盈利改善的结构性机会,一些顺应时代背景的产业投资机会在这个阶段已经开始初步显现优势,并在随后的牛市阶段爆发。回顾91年以来的市场,历次震荡市阶段,都是后来主导产业脱颖而出的阶段:①1994/10-1996/1,上证综指开始了一轮为期近一年半的震荡调整,震荡期间主导产业在逐步切换,从百货逐步转向,家电。震荡市期间,家电的保有量持续上涨,家电行业归属于母公司净利润同比始终保持20%以上的较高水平,家电逐渐成为90年代的主导产业。震荡市期间家电行业的龙头公司如四川长虹、青岛海尔、春兰股份等已经具备一定的超额收益,并且在1996年牛市爆发之后持续领跑市场。②2002/1- 2005/3,上证综指在1500点上下200点的区间震荡。2003年8月12日,国务院发布《关于促进房地产市场持续健康发展的通知》,确立了房地产作为国家经济增长的支柱产业地位,明确提出了要保持房地产行业的健康发展。这一时期万科作为地产行业的龙头,宝钢股份作为钢铁行业的龙头,西山煤电作为煤炭行业的龙头,这些企业竞争力强且持续较高的盈利水平,其股价也存在明显的超额收益。经过02-04年逐步的发展后做大做强,05年开始,房地产、钢铁、煤炭等行业成为我国经济发展的支柱行业,也成为资本市场的主导行业。

产业周期十年一片天,震荡阶段孕育下半场主导产业。震荡市中,盈利上涨对冲估值下移,投资需要寻找盈利改善的结构性机会,一些顺应时代背景的产业投资机会在这个阶段已经开始初步显现优势,并在随后的牛市阶段爆发。回顾91年以来的市场,历次震荡市阶段,都是后来主导产业脱颖而出的阶段:①1994/10-1996/1,上证综指开始了一轮为期近一年半的震荡调整,震荡期间主导产业在逐步切换,从百货逐步转向,家电。震荡市期间,家电的保有量持续上涨,家电行业归属于母公司净利润同比始终保持20%以上的较高水平,家电逐渐成为90年代的主导产业。震荡市期间家电行业的龙头公司如四川长虹、青岛海尔、春兰股份等已经具备一定的超额收益,并且在1996年牛市爆发之后持续领跑市场。②2002/1- 2005/3,上证综指在1500点上下200点的区间震荡。2003年8月12日,国务院发布《关于促进房地产市场持续健康发展的通知》,确立了房地产作为国家经济增长的支柱产业地位,明确提出了要保持房地产行业的健康发展。这一时期万科作为地产行业的龙头,宝钢股份作为钢铁行业的龙头,西山煤电作为煤炭行业的龙头,这些企业竞争力强且持续较高的盈利水平,其股价也存在明显的超额收益。经过02-04年逐步的发展后做大做强,05年开始,房地产、钢铁、煤炭等行业成为我国经济发展的支柱行业,也成为资本市场的主导行业。

3. 业绩为王,白马股+高成长股

3. 业绩为王,白马股+高成长股

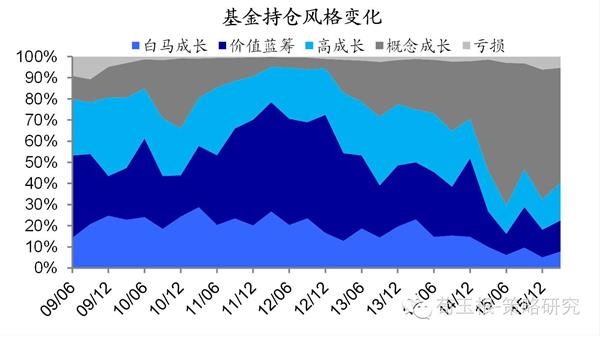

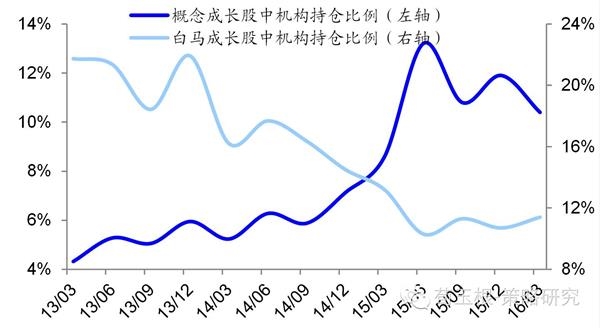

震荡市业绩为王,白马成长为底仓。《股市,到底挣什么钱——以美国80年历史为鉴-20160524》中我们分析历史发现,股价长期上涨主要靠盈利驱动,但短期A股牛熊市涨跌90%来自估值波动,而震荡市中估值继续下移、盈利支撑股价。震荡市阶段,市场业绩为王。回顾2011年来市场风格变化,11年单边熊市,20倍以下PE的价值蓝筹股占优,12年弱势震荡,20-30倍PE的白马成长股占优,13年中小创走牛,30-50倍PE的高成长股占优,14年至15年中全面牛市,50倍以上PE的概念成长股占优,15年中至16年1月底再次走熊,价值蓝筹重新占优,目前的震荡市,白马成长股望重新占优。14年开始机构就经历了卖白马成长、买概念成长的调仓过程,白马成长股中机构持股比例从13年底的21.9%降至16Q1的11.4%。结构上,存量博弈的震荡市中建议以20-30倍PE的白马成长股为底仓持有,如食品饮料、家电等,30-50倍PE的高成长股波段操作,如代表智能制造的新能源汽车/智能汽车、电子制造等。

高成长做波段,关注智能制造领域。从2010年以来,全球进入创新的时代,2009年美国发布创新新战略1.0,随后以智能手机移动互联为代表的新兴产业席卷了全球,带动了全球一轮创新高潮。2013年德国提出了“工业4.0”的战略计划;2015年美国发布创新新战略2.0,重点提出了智能制造、先进汽车、计算机新领域等创新方向;我国在2015年同样提出了《中国制造2025》战略规划,2016年6月召开的全国科技创新大会中习主席强调创新的重要位置和创新成果转化问题,新一轮科技革命蓄势待发。未来的1-2年内新的技术有可能再度爆发一轮创新高潮,而最具可能的方向则是智能制造领域,如以特斯拉为代表的智能汽车、电子制造、智能家居等产业。从2015年下半年以来,新能源汽车销量持续超预期,特斯拉旗舰车型Model S开始销售,无人驾驶技术和人工智能技术的热潮,显示高端制造领域正在高速发展。新能源汽车持续产销两旺, 5月份新能源汽车生产3.7万辆,销售3.5万辆,与去年同期相比分别增长131.3% 和128.0%。全球汽车工业正在经历新一轮的变革,电动化、智能化、共享化三大核心方向深度融合,汽车企业和科技巨头投入空前规模的人力和资本,加快产业演变,汽车工业升级有望带动我国相关领域高速发展。电子制造领域景气度在16年上半年同样回升,全球最大的半导体及面板设备应用材料公司二季度新接订单创15年新高,国际半导体产业协会(SEMI)公告的半导体设备订单出货比(Book-to-Bill Ratio,B/B值)自年初至今连续4个月超过1,并且在2016年3月达到1.15,创67个月新高。本次电子产业的回暖受益于汽车电子、OLED,NAND等新兴需求的爆发,在半导体产业复苏的背景下,国内集成电路设计、材料以及封测龙头企业将深度受益。

(:DF075)

(:DF075)

关键词:

审核:yj127

编辑:yj127

震荡,盈利,阶段,牛市,熊市