三季度股市表现可能好于大宗商品

来源: 编辑

作者:王旺

摘要: 【三季度股市表现可能好于大宗商品】第三季度A股可能出现一次年内绝佳的绝对收益机会,季度股市可能难得好于大宗商品的表现。(长江期货)截至目前,今年上半年的市场风头被大宗商品抢光已成不争的事实。第一季度与

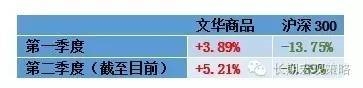

【三季度股市表现可能好于大宗商品】第三季度A股可能出现一次年内绝佳的绝对收益机会,季度股市可能难得好于大宗商品的表现。(长江期货) 截至目前,今年上半年的市场风头被大宗商品抢光已成不争的事实。第一季度与第二季度,大宗商品收益率均远远跑赢A股市场。相比股市长期横向运行人气低迷而言,大宗商品市场热点持续不断,精彩纷呈,一季度初的贵金属,再到一季度末的黑色,再到二季度的农产品。

因此,我们直观感受上,商品市场在一二季度受到越来越多的关注,越来越多的投资者到期货公司开户,也就不足为奇了。

我们去年12月定调今年的年度策略,强烈推荐了大宗商品市场,并重点推荐了贵金属、原油、农产品,并在前期反复推介。虽然目前皆已验证,但站在这个时点上来看,再看过去的东西意义也相对有限了。

我们去年12月定调今年的年度策略,强烈推荐了大宗商品市场,并重点推荐了贵金属、原油、农产品,并在前期反复推介。虽然目前皆已验证,但站在这个时点上来看,再看过去的东西意义也相对有限了。

上半年商品市场表现强于A股已经成为过去的事实,但我们没有时光机再重回过去。因此,我们依然更想着眼未来,站在当前探讨随后市场的表现(就像在去年12月讨论今年一样),把握随后市场的机会。

最近看到,国信证券首席董德志老师提出了一个类似美林时钟样的东西,比较有意思。

简要概述之,这个框按照“货币”的宽松状态与“信用”的宽松状态将宏观经济划分为2乘2,四种状态。而美林时钟是按照物价水平与经济增长划分为4种状态。然后考察,不同阶段情况下,不同大类资产的表现。其中,货币与信用的状态并非同步,货币的松紧主要是政策(决策层,即ZF与央行决定),而信用的松紧主要是现实(经济自身,即商业银行和实体企业决定).

依据董老师的划分,王某考察了一下2002年至2015年期间17个不同阶段的A股与商品市场表现。以152个月的月度收益率作为依据,统计在不同阶段中,不同类型资产的涨跌概率。

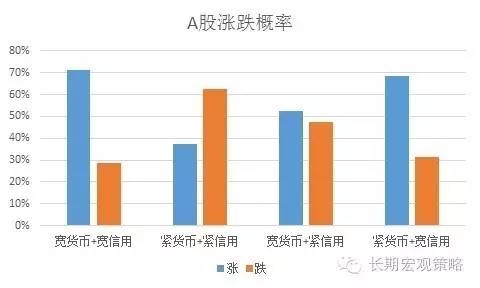

图1:不同经济状态下,A股的表现

【结论一】从市场表现来看,市场相对于货币政策的松紧,更看重的是信用状况的松紧状态。

【结论一】从市场表现来看,市场相对于货币政策的松紧,更看重的是信用状况的松紧状态。

“宽货币+宽信用”上涨的概率最大,但也仅略超过“紧货币+宽信用”。无论政策是否宽松,只要在信用宽松的状态下市场上涨概率就比较高。

而一旦信用收紧,市场下跌概率就大幅增加。货币与信用双紧无疑是最有可能出现熊市的阶段。

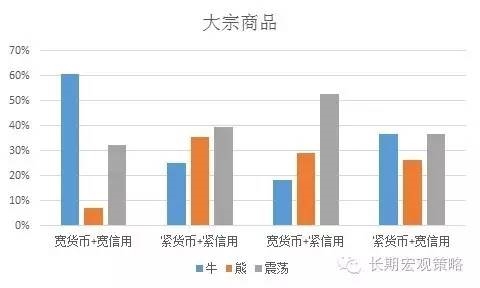

图2:不同经济状态下,大宗商品表现

(大宗商品月收益2005年前取文华商品指数、2006年以后为南华商品指数。“牛”为指数月收益率超过2%,“熊”为指数月跌幅超过2%,-2%至+2%之间为“震荡”)

(大宗商品月收益2005年前取文华商品指数、2006年以后为南华商品指数。“牛”为指数月收益率超过2%,“熊”为指数月跌幅超过2%,-2%至+2%之间为“震荡”)

【结论二】大宗商品与股市不同,股市基本只需要“宽信用”就可以产生大概率的上涨行情,而大宗商品的走牛,往往需要“宽信用”与“宽货币”的双重配合。

虽然“信用”的重要性依然强过货币,但如果没有货币的支撑,在“紧货币+宽信用”的状态下,牛熊震荡几乎三分天下。

显然,2015年之前的数据,也验证了2016年前几个月大宗商品的市场表现。一季度,我国宏观经济环境处于典型的“宽货币+宽信用”——货币政策延续宽松+信贷投放出天量4.6066万亿,甚至超过2009年同期水平。因此,大宗商品在此阶段走牛,也就容易理解了。

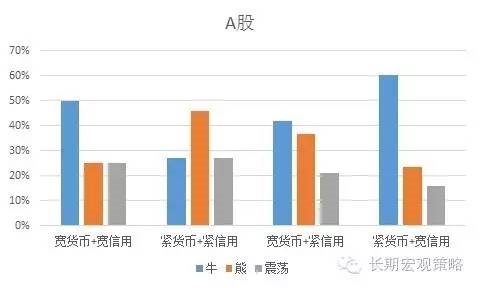

图3:不同经济状态下,A股表现

(A股指数选取沪深300指数。“牛”为指数月收益率超过2%,“熊”为指数月跌幅超过2%,-2%至+2%之间为“震荡”)

(A股指数选取沪深300指数。“牛”为指数月收益率超过2%,“熊”为指数月跌幅超过2%,-2%至+2%之间为“震荡”)

【结论三】不同阶段大类资产表现中的一个显著的差异是,在“宽货币+紧信用”阶段。大宗商品“牛、熊、震荡”的概率是依次上升的,而A股市场中“牛、熊、震荡”的概率是依次下降的。

这也即表示,在历史“宽货币+紧信用”阶段,大宗商品三种走势中出现上涨行情的概率是最低的,只有18%的可能性。而在A股市场中的三种走势中上涨的概率是最高的,有42%的机率。在“宽货币+紧信用”阶段,大宗商品震荡或下跌的概率达到82%,A股震荡或上涨的概率为63%。

因此,在这一阶段,更有可能出现的情况是A股表现强于大宗商品。

王某认为,第三季度宏观环境将处于“宽货币+紧信用”的阶段。(四季度货币政策会不会出现调整,尚需日后再做跟踪判断,目前尚无法下结论,因此只能做一个季度的判断)

一方面,随着4月信贷的断崖式下降,以及权威人士供给侧改革的呼声,以及5月末央行货币政策分析小组在发布报告称未来几个月M2同比增速可能还会有比较明显的下降。对随后一个阶段信贷边际收紧以及M2增速下降已成为较为一致的预期。

另一方面,货币政策宽松加码的空间或许已经不大,但是,短期也不会那么轻易转向。目前,我们确实看到政府稳增长措施的滞后效果已经有所体现,但是由于缺少持续有力的内生增长动力,经济个体中越是市场化程度越高的领域,往往景气度越差。我们看到企业家和银行家的信心指数都在历史底部,居民的收入信心指数、就业预期指数也都处于历史底部,民间投资意愿非常低迷。当前经济,弱企稳的迹象或许已经有了一些信号,但是压制经济下行的诸多因素依然如影随从,我们从4月主要宏观指标的普遍低预期中就可以看出;放在中期来看,地产投资与基建投资的拉动作用下滑、传统制造业没落与新兴产业尚未成型,消费的后周期性拖累等;过早的转向势必影响到经济企稳的根基,使得本就来自不易的成果付之东水。央行不会在经济出现明显的企稳复苏信号之前就转向。尤其考虑到短期,即将进入 CPI同比增速逐月回落的阶段,阶段性的回落更会让央行松一口气。

因此,王某认为,第三季度A股可能出现一次年内绝佳的绝对收益机会,季度股市可能难得好于大宗商品的表现。

(:DF010)

关键词:

审核:yj127

编辑:yj127

信用,大宗,商品,货币,表现