5月弱于历史均值 需求仍弱

来源: 编辑

作者:荀玉根

摘要: 核心结论:①5月制造业PMI为50.1%,与4月持平,弱于历史同期均值52.5%。②新订单指数较4月下降0.3个百分点,生产与库存指数较4月分别上升0.1和0.2个百分点,显示需求仍弱,生产与库存回升

核心结论:①5月制造业PMI 为50.1%,与4月持平,弱于历史同期均值52.5%。②新订单指数较4月下降0.3个百分点,生产与库存指数较4月分别上升0.1和0.2个百分点,显示需求仍弱,生产与库存回升空间有限。③当月PMI高于历史均值且趋势向好的行业有:石化、有色、钢铁、化纤橡胶、农副食品、医药。

5月弱于历史均值,需求仍弱

——PMI指标监测景气

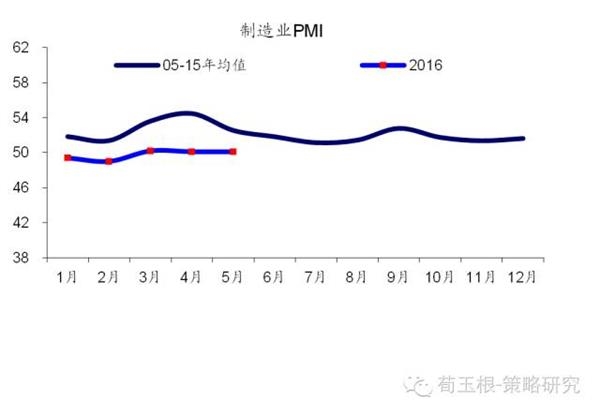

中国物流与采购联合会(CFLP)数据显示,2016年5月制造业PMI为50.1%,与4月持平。

1.5月PMI指数走平,弱于历史均值

PMI短期走平,弱于历史均值。PMI指数5月较4月持平为50.1%,继续处于扩张区间。05-15年5月PMI均值52.5%,这次弱于历史均值。PMI季调趋势呈现15年中来的震荡筑底形态。

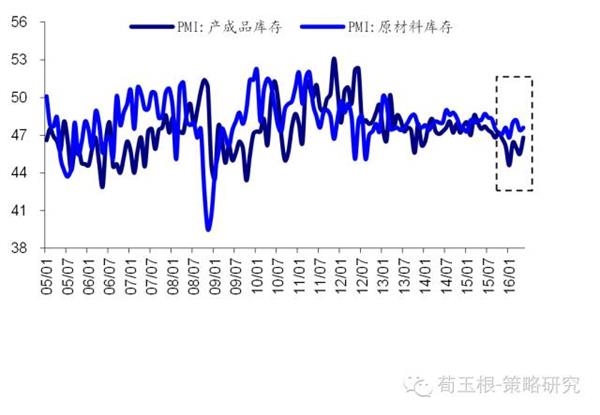

PMI新订单指数下降,生产与库存指数回升。PMI五项分类指标中,5月新订单指数较4月下降0.3个百分点至50.7%,贡献-0.09个百分点,5个分类指数中降幅最大,新订单指数连续两月回落显示需求仍较弱。生产指数较4月上升0.1个百分点至52.3%,贡献0.02个百分点,生产边际改善,但在弱需求制约下持续性不强。原材料库存指数较4月上升0.2个百分点至47.6%,贡献0.02个百分点,生产改善增加企业采购意愿,但需求较弱使得库存增加。从业人员指数较4月上升0.4个百分点至48.2%,贡献0.08个百分点,用工量增加与生产指数趋势一致。供应商配送时间指数较4月上升0.3个百分点至50.4%,贡献-0.04个百分点。

2.PMI看各行业景气

2.PMI看各行业景气

对于各细分行业,对比行业当月PMI和历史同期均值水平以及PMI季调趋势,判断行业景气的变化。

2.1景气趋势向上的行业

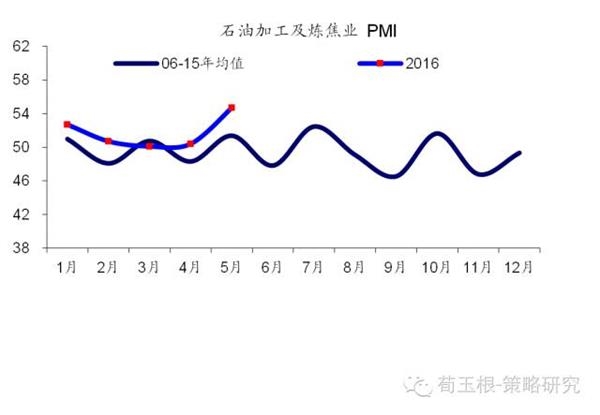

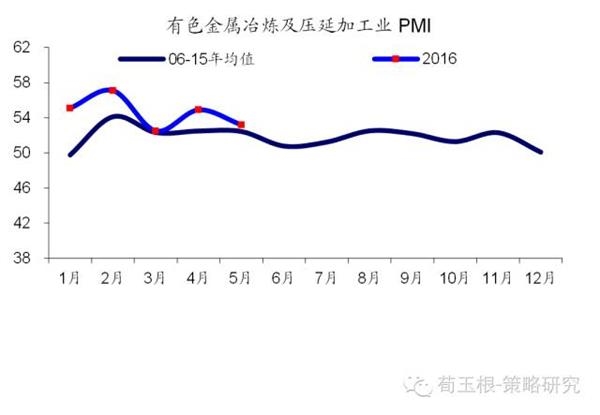

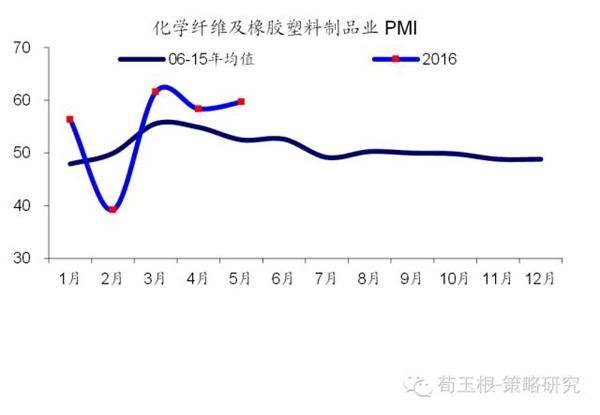

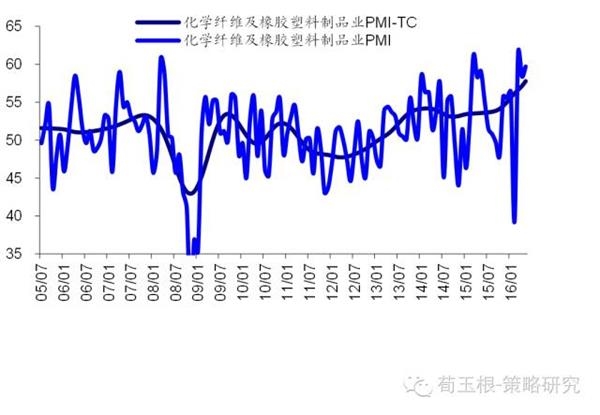

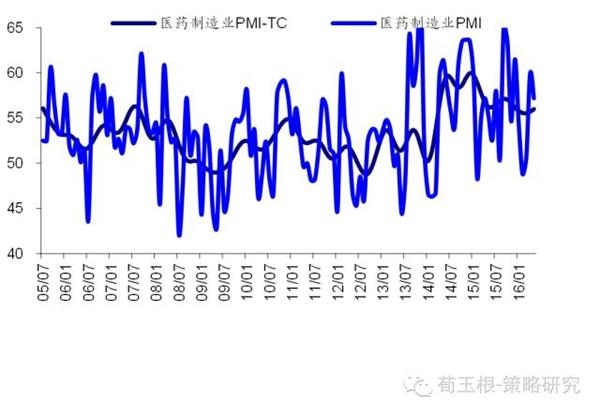

景气趋势向上以当月PMI高于历史同期均值水平且PMI季调趋势上升为标准,相关行业有:石油加工及炼焦业、有色金属冶炼及压延加工业、金属制品业、化学纤维及橡胶塑料制品业、农副食品加工业、医药制造业.

2.2景气趋势平稳的行业

景气趋势平稳以当月PMI高于历史同期均值水平或PMI指数季调趋势上升为标准,相关行业有:化学原料及化学制品制造业、黑色金属冶炼及压延加工业、电气机械及器材制造业、专用设备制造业、汽车制造业、纺织服装服饰业.

2.3景气趋势向下的行业

景气趋势向下以当月PMI低于历史同期均值水平且PMI季调趋势下降为标准,相关行业有:非金属矿物制品业、通用设备制造业、计算机通信电子设备及仪器仪表制造业.

3.结论

3.结论

5月PMI弱于历史均值,需求仍弱。5月PMI指数继续在扩张区间,较4月持平为50.1%。05-15年5月PMI均值52.5%,这次弱于历史均值。PMI分项指标中,5月新订单指数较4月下降0.3个百分点至51.7%,贡献-0.09个百分点,新订单指数连续两月回落显示需求仍较弱。生产指数较4月上升0.1个百分点至52.3%,贡献0.02个百分点,生产动力边际改善。原材料库存指数较4月上升0.2个百分点至47.6%,贡献0.02个百分点,生产改善增加企业采购意愿,但需求较弱库存增加。

对于各细分行业,对比行业当月PMI和历史同期均值水平以及PMI季调趋势,判断行业景气的变化,如下:

景气向上趋势的行业有:石油加工及炼焦业、有色金属冶炼及压延加工业、金属制品业、化学纤维及橡胶塑料制品业、农副食品加工业、医药制造业。

景气平稳趋势的行业有:化学原料及化学制品制造业、黑色金属冶炼及压延加工业、电气机械及器材制造业、专用设备制造业、汽车制造业、纺织服装服饰业。

景气向下趋势的行业有:非金属矿物制品业、通用设备制造业、计算机通信电子设备及仪器仪表制造业。

附录:近期策略观点

1、《市场短评:多用多头思维思考市场-20160531》:①维持中期大判断:上证综指从5178点到2638点,熊市主跌浪已经结束,市场进入震荡格局,存量资金博弈。未来形成趋势机会需要两个条件:一是供给侧结构性改革完成,旧产业不再拖累经济,二是技术创新再次推进,新兴产业再次发力。详见《用望远镜看,A股处于什么阶段?-20160408》、《借鉴资金进出史:重回存量博弈市-20160421》。

②短期观点微调:《窄幅震荡的三种结局-20160529》分析指出“市场窄幅震荡后有三种结局:一是直接向上突破,如14年5-7月、15年9月。二是先下蹲后起跳,如12年9-11月。三是大幅向下突破,如11年5-7月。宏观背景和微观结构分析,当前市场窄幅震荡后演变的概率从高到低是先下蹲后起跳、直接向上突破、大幅向下突破。”目前判断,直接向上突破的概率更大,当然短期还会反复,只是下蹲到前期低点的概率下降,多用多头思维思考市场。结构上维持之前判断:震荡市赚钱靠盈利,白马成长股为底仓,高成长股做波段。

③逻辑分析:2638点是中期底部区域的分析,详见《A股见底了吗?-20160128》。短期市场回撤的位置很难精准判断,需要市场走势来验证利空逻辑是否已经被消化。3097点回撤以来主要利空是担忧国内供给侧改革对经济的伤害、美联储加息对RMB汇率的影响,5月中以来中微观数据已经显示经济增速回落,美元走强背景下人民币已经缓慢贬值,但市场没跌,说明担忧的利空很大程度Price in了。30日周一上证50先行放量突破震荡平台说明短期市场自然底可能在形成,历史上阶段性底多次是价值搭台成长唱戏。31日周二市场在没有重大利好的背景下放量大涨,说明市场积蓄的做多力量强大。

2、《“新”能源,“新”汽车——策略对话行业系列(3)-20160525》:①新能源汽车景气高,15年销量同比增3.4倍,个人市场已启动,预计未来5年CAGR约50%。②中国市场广阔、产业链完整,15年销量占全球60%,重视特斯拉产业链。③6Q1基金重仓中该产业链占4.3%,14年高点为7.2%。成长板块中估值盈利匹配度更好。④可能超预期:智能交通的核心。潜在风险:行业政策变化、市场波动。

3、《股市,到底挣什么钱——以美国80年历史为鉴-20160524》:①股价长期上涨靠盈利。1929年至今标普500指数、EPS年复合增速分别为5.2%、5.1%,PE仍为19倍。2000年至今上证指数、EPS年复合增速分别为4.4%、11.5%,PE从43倍跌至16倍。②美股牛市涨幅60%来自盈利,A股牛熊市涨跌90%来自估值波动。震荡市靠盈利支撑,估值下移。③当前为存量博弈的震荡市,业绩为王,精选白马。

4、《风水轮流转,白马再称王-20160519》:①回顾09年来市场风格的变化,09-10年概念成长占优,11-12年白马成长和价值蓝筹占优,13年高成长占优,14-15年概念成长再次占优。②11-12年白马成长因稳定的业绩增长持续跑赢市场,基金持仓占最高达24%,之后回落至目前的5.9%。③当下市场是存量博弈市,白马成长盈利增长稳定、估值合理、基金持仓低,有望王者归来。

5、《给A股体检:玩家结构、交易特征、筹码分布-20160517》:①玩家结构:散户持有自由流通市值占一半,机构23%、国家队6%,机构中绝对收益与相对收益规模比16:10。②交易特征:散户贡献约85%的交易量,机构12%,16年来年化换手率主板262%、创业板797%、散户1157%,15年为此2倍左右。③筹码分布:基金偏爱新兴行业,保险和QFII更爱金融等蓝筹,国家队喜好中字头蓝筹。

6、《什么时候卖?-20160417》:①1月底-2月底坚守2600-2700点是底部区域,提出3-4月是上半年最好的做多窗口期,核心逻辑是政策暖、风险偏好上升。②对比历史上中级反弹,行情已过大半,跟踪政策、情绪、技术指标。27日美联储会议释放的加息节奏很重要。③反转暂难,全年仍是震荡市、运动战,短期且行且珍惜,持有高弹性品种,如新能源汽车、娱乐体育、券商、军工,未来稳健时选消费品,如养殖链、白酒、中药。

(:DF010)

关键词:

审核:yj127

编辑:yj127

PMI,指数,行业,百分点,趋势