人民币又贬了 怎么看?

来源: 编辑

作者:王涵

摘要: 近日人民币中间价再次开始贬值,且中间价调整幅度大于美元指数。摘要: 1)近日人民币中间价再次开始贬值,且中间价调整幅度大于美元指数;2)但这并非是央行在主动引导人民币贬值,而可能是由于近期新兴市场整体

近日人民币中间价再次开始贬值,且中间价调整幅度大于美元指数。 摘要:

1)近日人民币中间价再次开始贬值,且中间价调整幅度大于美元指数;

2)但这并非是央行在主动引导人民币贬值,而可能是由于近期新兴市场整体所面临的汇率贬值压力有所上升;

3)事实上,美元长期弱势趋势中出现短期反弹并不意外:联储认为市场的加息预期过低、欧日的宽松论调增加;

4)长期来看,汇率可能陷入“拉锯战”。

近期人民币中间价再次开始贬值

5月以来,人民币中间价再次开始出现贬值。我们在3月24日的文章《人民币中间价又贬了,如何解读?》中曾经分析过,今年以来人民币中间价的调整基本可以由前一日美元指数的变化解释,这是人民币“盯住”一篮子货币的结果。5月以来出现一些变化,即人民币中间价的调整幅度大于美元指数。然而,我们认为这不意味着央行在主动引导人民币贬值。

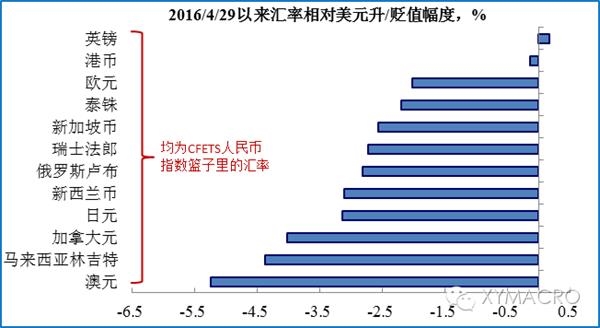

人民币中间价调整幅度大于美元指数可能由于近期新兴市场整体所面临的汇率贬值压力有所上升.5月以来,CFETS人民币指数篮子中的货币相对美元均出现贬值(除英镑),而其中欧元相对美元的贬值幅度较小,英镑相对美元甚至出现升值,而欧元及英镑在美元指数中占比约68%。这意味着,如果央行要“盯住”一篮子货币稳定,央行调整中间价的幅度会大于美元指数。事实上,我们看到5月以来CFETS人民币指数甚至出现小幅升值。

人民币中间价调整幅度大于美元指数可能由于近期新兴市场整体所面临的汇率贬值压力有所上升.5月以来,CFETS人民币指数篮子中的货币相对美元均出现贬值(除英镑),而其中欧元相对美元的贬值幅度较小,英镑相对美元甚至出现升值,而欧元及英镑在美元指数中占比约68%。这意味着,如果央行要“盯住”一篮子货币稳定,央行调整中间价的幅度会大于美元指数。事实上,我们看到5月以来CFETS人民币指数甚至出现小幅升值。

事实上,美元长期弱势趋势中出现短期反弹并不意外

事实上,美元长期弱势趋势中出现短期反弹并不意外

尽管美元长期“强不起来”的逻辑基础并没有动摇(参考2016年海外宏观年报《最安全的地方,或许最危险》),但在经过了1季度以来美元指数的调整之后,我们在4月25日的文章《对美元,是不是有点儿太淡定了?》中指出,短期美元似乎有些“跌不动”的迹象,原因在于:

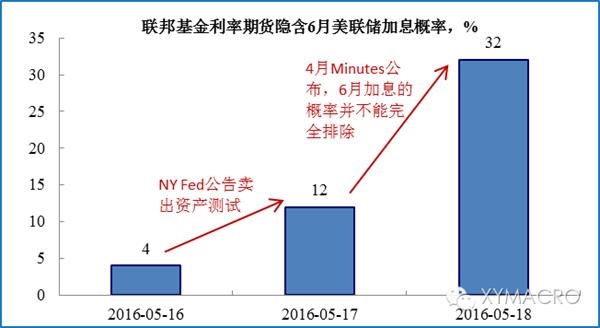

o 市场对于联储加息预期已压至低点,这使得加息预期存在向上的风险。4月议息会议之后,联储加息预期被压至非常低的水平。市场隐含6月联储加息概率不到5%,显示市场认为6月联储基本上不可能加息。然而,随后联储官员的表态出现一些微妙的变化,尤其是传统“鸽派”官员Dudley发表了偏鹰派的表态。此后,多位联储官员的表态也偏鹰派(参考5月17日的政策追踪).而昨日公布的4月会议Minutes也显示,市场一定程度上“误解”了联储的前瞻指引,Minutes中特意指出“联储决定在会后的声明中指出联储仍将密切关注通胀以及全球经济金融形势,而不是继续指出全球仍有风险,试图通过这样的表述向市场传递一个信号——联储认为3月以来全球经济的风险正在消除”.

o 欧央行、日本央行对于宽松的论调在增加。美元走弱使得非美发达国家汇率被动走强,导致非美发达国家压制汇率升值的意愿也在增强(参考5月17日的政策追踪).

长期来看,汇率“拉锯战”或将成为常态

长期来看,汇率“拉锯战”或将成为常态

长期来看,我们认为影响汇率的因素在进一步复杂化,汇率可能会陷入“拉锯战”.

o 你贬了,我也要贬。在全球需求偏弱的背景下,各国通过某些方式来从其他国家“抢需求”的诉求在上升。参考20年代的大萧条以及80年代的情形,这两段时期也都曾出现全球增长动力的青黄不接,贸易壁垒、汇率战均是重要的手段。而全球金融危机以来,各国利用汇率手段来刺激经济的例子更是不少。当前尽管各国央行货币宽松的空间已下降,但一旦本币升值对本国经济产生负面拖累,不排除会采取非货币政策的手段来干预汇率。这种防止其他国家通过汇率贬值来“剪自己羊毛”的诉求可能是汇率陷入拉锯战的原因之一.

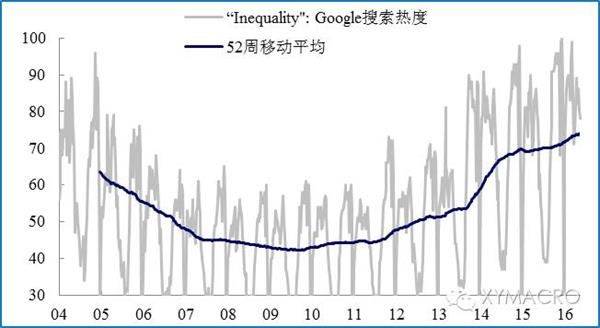

o 货币政策:继续宽松还是紧缩?另一个加剧汇率波动的因素可能在于货币政策预期的变化。金融危机以来,“放水”已经成为一个定式。一旦经济不好,或者金融市场出现大幅波动,市场的预期一定是要继续放水。然而,在一轮轮的货币宽松之后,其副作用之一——造成财富分配不均的问题也越来越严重。我们在2014年10月26日的海外宏观周报《美国消费需求改善不足:另一个视角》就已分析过这个问题。事实上,从美国的数据来看,其收入不均的程度已经回到19世纪20年代大萧条前的水平,且如果考虑资本利得,近年这种分配不均的程度上升更快。

o 货币政策:继续宽松还是紧缩?另一个加剧汇率波动的因素可能在于货币政策预期的变化。金融危机以来,“放水”已经成为一个定式。一旦经济不好,或者金融市场出现大幅波动,市场的预期一定是要继续放水。然而,在一轮轮的货币宽松之后,其副作用之一——造成财富分配不均的问题也越来越严重。我们在2014年10月26日的海外宏观周报《美国消费需求改善不足:另一个视角》就已分析过这个问题。事实上,从美国的数据来看,其收入不均的程度已经回到19世纪20年代大萧条前的水平,且如果考虑资本利得,近年这种分配不均的程度上升更快。

尽管在全球资产的估值并不低的背景下,货币紧缩并不是一个好的政策选择。然而不排除对于收入分配不均的关注度不断上升推升货币紧缩预期的可能性,尤其在Trump当选概率上升之后,这种可能性进一步上升。

(:DF010)

(:DF010)

关键词:

审核:yj127

编辑:yj127

美元,汇率,人民币,中间,贬值