宏观预期重构 耐心等待买点

来源: 编辑

作者:佚名

摘要: 【中信证券:宏观预期重构耐心等待买点】宏观预期下调且趋于理性,但短期新增利空因素不多,买点仍需耐心等待。投资要点“权威人士”再次发声,重构市场政策预期。5月9日,《人民日报》刊登“权威人士谈中国经济”

【中信证券:宏观预期重构 耐心等待买点】宏观预期下调且趋于理性,但短期新增利空因素不多,买点仍需耐心等待。 投资要点

“权威人士”再次发声,重构市场政策预期。5月9日,《人民日报》刊登“权威人士谈中国经济”访谈;这将成为未来市场重构政策预期的重要标杆,相比以往政策定调中“既要”、“又要”的风格,这次表态的观点十分明确,在其影响下,市场对政策的预期将更明确,也更理性:1、板子打在杠杆上,对年初的复苏路径选择持保留态度;2、明确了政策在供给和需求侧的侧重,强调供给侧才是主要矛盾;3、明确汇市、股市、楼市功能回归本源,对于前两者政策未来倾向去干预化。

4月宏观数据低于预期,市场对复苏的预期也更理性.4月份国内宏观数据整体弱于预期,特别是人民币新增信贷(5556亿元,市场预期9000亿元)和工业增加值(6.0%,市场预期6.5%)。房地产的新开工和投资增速还在提升,基建投资增速也在高位继续小幅上行,在制造业投资的拖累下前4月投资累计同比回落0.2pct至10.5%,低于市场预期的10.9%。4月数据将让市场对本轮经济的非典型复苏变得更理性,而中期复苏的持续性判断显得更重要:基于最新的房价和新开工数据,我们认为地产主线投资恢复依然有一定持续性,但国有部门主导的本轮总投资复苏持续性确实值得担忧。

“宽信贷”逐步退出,印证货币趋于中性。如我们在5月月报中的提示,最新公布货币金融数据均低于市场预期,4月末广义货币供应量M2同比增长12.8%(低于预期值13.5%),创下10个月新低;新增人民币贷款也远低于今年1-3月1万亿的平均新增信贷水平,创下6个月新低。虽然央行之后官方解释地方政府存量债务置换和季节性因素导致4月信贷下滑,我们亦相信4月份的信贷显著下降有基于一季度超额投放的调整;但4月数据从侧面印证市场担忧,宽松的货币环境正在转向中性。我们监测的跨货币市场金融市场利率尚未反应政策的收紧,但银行间的流动性状况更加依赖央行操作,未来不确定性上升。

大市判断:宏观预期下调且趋于理性,但短期新增利空因素不多,买点仍需耐心等待。

未来短期新增负面因素不多。我们5月月报以来提示的信用风险、信贷弱于预期、监管趋严的因素都逐步兑现,市场也出现了幅度不小的调整。短期来看,宏观预期下调且趋于理性会压制市场估值,但未来短期新增利空因素不多,已不必特别悲观。

大小盘风格:市场交易清淡,耐心等待买点。由于市场交易寡淡,我们基于交易数据计算的择时指标“小盘股权重”在过去几周波动较大,加上市场整体受到负面影响下跌比较明显,这也是近期我们难以凭借指标给出稳健的择时建议的原因,目前指标虽然位于87%的高位,但市场整体仍有压力,特别是小票受并购重组政策趋严预期的中期压制下,买点仍需耐心等待。

配置建议:保持谨慎,增配黄金。5月以来,在防御为主兼顾景气的配置思路下,我们重点推荐了饲料和白酒行业,并推动组合跑赢市场。上周,饲料行业继续逆势大涨4.3%,禾丰牧业与大北农也大涨10%以上,引领亮马个股组合跑赢基准3.84pct。本周市场配置,我们依然建议防御为主,但增配黄金,行业组合方面下调白酒权重至15%,上调黄金权重至20%;个股方面维持上周组合。调整逻辑在于,美国经济数据不及预期,美联储对货币政策表述更偏向鸽派,6月加息概率大幅下降,这将支撑黄金价格上涨;调低白酒权重,主要是因为前期涨幅较大。

风险因素:债市信用风险情况快速恶化,短端利率快速上行,人民币突然快速贬值。此外,大小盘择时的建议完全基于客观的超短期择时指标,月内波动明显,更多作为预警而非绝对配置建议。

“权威人士”再次发声,重构市场政策预期

5月9日,《人民日报》刊登“权威人士谈中国经济”访谈;这将成为未来市场重构政策预期的重要标杆,相比以往政策定调中“既要”、“又要”的风格,这次表态的观点十分明确。简而言之,市场对政策的预期将更明确,也更理性:1、板子打在杠杆上,对年初的复苏路径选择持保留态度;2、明确了政策在供给和需求侧的侧重,强调供给侧才是主要矛盾;3、明确汇市、股市、楼市功能回归本源,对于前两者政策未来倾向去干预化。

《访谈》对于市场最大的影响在于:明确政策预期,厘清政策思路。首先,明确中国经济将是L型走势。但静水深流,新产业才是希望,不能走老路。总量增长平稳下结构调整依然剧烈,中期经济没有失速风险,这有利于修复中长期的风险偏好。但是,为什么权威人士发文,市场往往都会出现调整,我们认为,因为其更强调长期目标,以及实现这个长期目标必须经历的调整和风险。第一季度的固定资产投资回升,需求端复苏起到作用,但未来投资加码幅度有限,更不会过度。经济L型是一个阶段,不是一两年能过去的。

其次,明确供给侧和需求侧政策的相互关系,供给才是主要矛盾。强调供给侧改革是主要矛盾是文章的核心内容。供给侧改革必须加强,并作为主攻方向,需求侧政策只是争取时间和创造环境。这意味着,“分化是经济发展的必然”,而且“分化越快越好”,也就是说产能去化,“僵尸企业”淘汰是必然。总体来说,这意味着短期政策风格上“防风险”和“调结构”的重要性要高于“稳增长”。未来经济反弹持续性不强,投资类商品如钢铁、煤炭价格上涨有限。化解过剩产能,处置“僵尸企业”等措施向纵深推进,坚决“断奶”,意味着宏观上不大水漫灌,微观上有序打破刚性兑付。

再次,明确短期政策目标和政策工具之间的关系。板子打在了杠杆上,短期降低了市场的风险偏好。今年以来的中国经济企稳向好,其实是基建搭台,房地产唱戏的投资拉动的复苏,其背后可能隐藏着再杠杆后的金融风险。但文章明确强调“高杠杆必然带来高风险,控制不好就会引发系统性金融风险”,并且“不能也没必要用加杠杆的办法硬推经济增长”,板子打在了杠杆上,降低了市场的风险偏好。

最后,明确“股市”融资功能。《访谈》明确了股市、汇市和楼市的政策取向,降低了市场对股市和汇市干预的预期,提高了市场对于波动的预期。其强调各市场“回归到各自的功能定位,尊重各自的发展规律,不能简单作为保增长的手段”。特别是对于股市,更强调了恢复市场融资功能,充分保护投资者权益,充分发挥市场机制的调节作用。这降低了市场对政策干预股市和汇市的预期,提高了市场对金融市场波动的担忧。

实体数据低于预期,对复苏的预期也更理性

前几天集中公布的4月份货币金融和实体经济数据,整体弱于预期,特别是人民币新增信贷(5556亿元,市场预期9000亿元)和工业增加值(6.0%,市场预期6.5%)。但房地产的新开工和投资增速还在提升,基建投资也在高位继续小幅上行,制造业投资的拖累下前4月投资累计同比回落0.2pct至10.5%,低于市场预期的10.9%。另外,社消放缓主要受汽车拖累,其他零售稳中有升;工业增速如期回落,但幅度大于预期,结构上汽车、制药与食品等消费品生产相对强劲。

4月数据弱于预期使得市场对本轮经济的非典型复苏变得理性,而中期复苏的可持续性判断显得更重要。2016年初中央经济工作会议确立了房地产“去库存”的目标,之后在降低首付比率的政策刺激下,一、二线城市改善型房地产销售火爆,拉动房地产新开工增长。一季度地产销售火爆的局面,很大程度上依赖于地产政策的支持。银行在3月集中审批投放按揭贷款,但进入4月,央行在房地产按揭政策方面态度已发生微妙变化,包括央行对部分银行的个别地区分行窗口指导。同时,部分一、二线城市陆续出台地产反向调控政策,能够一定程度上遏制房价过快上涨,但房价上涨压力已从一线传导至二、三线,而且4月最新数据显示新开工与销售累计同比继续在上涨。基于最新的房价和新开工数据,我们判断,地产投资恢复依然有一定持续性.

4月数据弱于预期使得市场对本轮经济的非典型复苏变得理性,而中期复苏的可持续性判断显得更重要。2016年初中央经济工作会议确立了房地产“去库存”的目标,之后在降低首付比率的政策刺激下,一、二线城市改善型房地产销售火爆,拉动房地产新开工增长。一季度地产销售火爆的局面,很大程度上依赖于地产政策的支持。银行在3月集中审批投放按揭贷款,但进入4月,央行在房地产按揭政策方面态度已发生微妙变化,包括央行对部分银行的个别地区分行窗口指导。同时,部分一、二线城市陆续出台地产反向调控政策,能够一定程度上遏制房价过快上涨,但房价上涨压力已从一线传导至二、三线,而且4月最新数据显示新开工与销售累计同比继续在上涨。基于最新的房价和新开工数据,我们判断,地产投资恢复依然有一定持续性.

房地产引擎的持续性可能会好于预期,但本轮投资的模式却值得担忧。一方面,本轮投资回暖主要依赖国有及国有控股主体的投资增速快速上升,这与民间部门投资增速下行形成了鲜明对比;同时,这样的投资回升是在国有企业利润总额持续恶化的背景下发生的。也就是说,这种依赖国有经济加杠杆拉动的投资的低效率复苏成本过高,不可持续,这也是“权威人士”访谈时把板子打在杠杆上的主要原因之一。中期而言,经济结构失衡恶化、资产泡沫风险加大、通胀上升均会成为制约盈利回升的因素。

房地产引擎的持续性可能会好于预期,但本轮投资的模式却值得担忧。一方面,本轮投资回暖主要依赖国有及国有控股主体的投资增速快速上升,这与民间部门投资增速下行形成了鲜明对比;同时,这样的投资回升是在国有企业利润总额持续恶化的背景下发生的。也就是说,这种依赖国有经济加杠杆拉动的投资的低效率复苏成本过高,不可持续,这也是“权威人士”访谈时把板子打在杠杆上的主要原因之一。中期而言,经济结构失衡恶化、资产泡沫风险加大、通胀上升均会成为制约盈利回升的因素。

“宽信贷”逐步退出,印证货币趋于中性

“宽信贷”逐步退出,印证货币趋于中性

4月金融数据低于预期,印证货币政策趋于中性。最新公布金融数据远低于市场预期,4月末广义货币供应量M2同比增长12.8%(低于预期值13.5%),创下10个月新低;新增人民币贷款5556亿元,低于预期值9000亿元,也远低于1-3月1万亿的月平均新增信贷水平,创下6个月新低;4月社会融资规模增量为7510亿元人民币,比去年同期减少3072亿元。我们之前强调,前3个月的信贷由基建和房地产复苏驱动,但经济复苏向好,我们担心货币政策边际可能收紧。4月信贷数据也从侧面印证了我们之前的担忧,宽松的货币环境正在转向中性。

央行相关负责人随后解释,地方政府存量债务置换和季节性因素导致4月信贷下滑。其一,今年4月份置换地方融资平台贷款规模不低于3500亿元,比2、3月份大幅增加,而去年4月份无置换贷款。地方政府存量贷款置换为债券,相应冲抵了贷款增量。若还原这部分置换因素,今年4月份新增贷款超过9000亿元。其二,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月,基本上只有3月份增量的50%到60%。今年仍然延续了这一季节变化模式。此外,风险管控压力和不良贷款核销也有一定影响。在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

央行相关负责人随后解释,地方政府存量债务置换和季节性因素导致4月信贷下滑。其一,今年4月份置换地方融资平台贷款规模不低于3500亿元,比2、3月份大幅增加,而去年4月份无置换贷款。地方政府存量贷款置换为债券,相应冲抵了贷款增量。若还原这部分置换因素,今年4月份新增贷款超过9000亿元。其二,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月,基本上只有3月份增量的50%到60%。今年仍然延续了这一季节变化模式。此外,风险管控压力和不良贷款核销也有一定影响。在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

但4月信贷下降还是增加市场对流动性趋紧担忧。我们监测的跨市场金融市场利率显示,在短端货币市场和长端国债市场,货币政策的收紧尚未传导到利率水平,7天期回购利率上升到2.5%附近; 10年期国债收益率回升到3%,但值得密切观察。银行间流动性更加依赖央行操作,未来流动性的稳定性将下降。

外部环境改善,贬值压力推后。今年年初,人民币一度出现持续贬值,但最近贬值压力有所缓解。3月FOMC声明传达了非常浓厚的偏鸽态度(下调增长及通胀预期,强调低通胀、国际经济金融风险以及加息的谨慎性),美元指数弱势,延缓了汇率风险爆发的时间。但需要注意的是,与3月份相比,美联储在此次声明中去除了“全球经济及金融市场带来风险”的论述,显示联储对整体国际环境的担忧减弱,为下半年加息留下预期空间。根据中信证券研究部宏观研究小组预计,美联储今年9月再次加息概率较大,货币政策正常化仍将继续,届时人民币贬值窗口可能将重新打开。

外部环境改善,贬值压力推后。今年年初,人民币一度出现持续贬值,但最近贬值压力有所缓解。3月FOMC声明传达了非常浓厚的偏鸽态度(下调增长及通胀预期,强调低通胀、国际经济金融风险以及加息的谨慎性),美元指数弱势,延缓了汇率风险爆发的时间。但需要注意的是,与3月份相比,美联储在此次声明中去除了“全球经济及金融市场带来风险”的论述,显示联储对整体国际环境的担忧减弱,为下半年加息留下预期空间。根据中信证券研究部宏观研究小组预计,美联储今年9月再次加息概率较大,货币政策正常化仍将继续,届时人民币贬值窗口可能将重新打开。

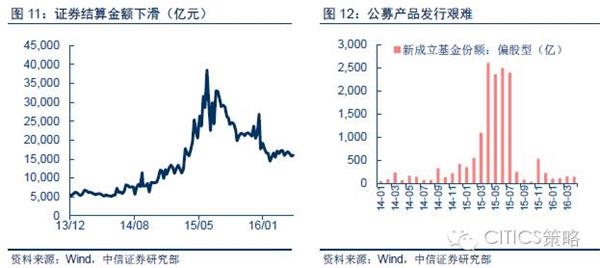

从市场流动性来看,证券结算余额回升,市场短期内难获增量资金。证券账户结算金余额最新显示为16070亿元,比上周15758亿元稍有回落。但市场新增资金难言趋势性好转。

从市场流动性来看,证券结算余额回升,市场短期内难获增量资金。证券账户结算金余额最新显示为16070亿元,比上周15758亿元稍有回落。但市场新增资金难言趋势性好转。

但我们一直强调,资金对股市的配置需求或是支撑市场核心逻辑。长端10年期国债收益率在2.9%左右,银行理财产品的预期收益率(1年期)下滑非常迅速,已从年中的5%,下滑到4%以下;信托类产品的收益率(1-2年期)保持相对稳定,但总体趋势也已从年初的9%以上下滑到8%以下。固定收益类产品的收益难上升。虽然股市并非最优资产风险配置选择,但配置需求仍可能使部分资金流入股市。

但我们一直强调,资金对股市的配置需求或是支撑市场核心逻辑。长端10年期国债收益率在2.9%左右,银行理财产品的预期收益率(1年期)下滑非常迅速,已从年中的5%,下滑到4%以下;信托类产品的收益率(1-2年期)保持相对稳定,但总体趋势也已从年初的9%以上下滑到8%以下。固定收益类产品的收益难上升。虽然股市并非最优资产风险配置选择,但配置需求仍可能使部分资金流入股市。

投资建议:宏观预期重构,耐心等待买点大市研判:宏观预期下调且趋于理性,但短期新增利空因素不多

未来短期新增负面因素不多。我们5月月报以来提示的信用风险、信贷弱于预期、监管趋严的因素都逐步兑现,市场也出现了幅度不小的调整。短期来看,宏观预期下调且趋于理性会压制市场估值,但未来短期新增利空因素不多,已不必特别悲观。

大小盘择时:市场交易清淡,耐心等待买点

我们基于交易数据计算的择时指标“小盘股权重”在过去几周波动非常大,经常单日增减在30%~40%,加上市场整体受到负面影响下跌比较明显,这也是近期我们难以给出稳健的择时建议的原因。建议耐心等待,如果指标能稳定停留在较高水平,那么会是短期难得的买点。

为了避免投资者误解,这里再重复强调一遍我们择时指标推出时的专题《不时不食:基于交易行为的大小盘择时》(3月22日)对指标应用的建议,需要遵循下述原则去使用择时指标:

为了避免投资者误解,这里再重复强调一遍我们择时指标推出时的专题《不时不食:基于交易行为的大小盘择时》(3月22日)对指标应用的建议,需要遵循下述原则去使用择时指标:

1)利用超短期择时指标(22D)去侦测潜在的市场暴跌,并提前做好应对。可以看到,3月31日指标下跌后市场也出现了明显调整,这也是本指标最有价值的地方。

2)利用超短期择时指标去做短期的交易时机选择:重视超短期择时指标骤降时所提示的减仓信号,谨慎对待超短期择时指标提示的“抢反弹”机会,耐心等待指标确认。总体而言,如果调仓较为频繁,那么卖的时候坚决卖,买的时候需更谨慎。

3)择时是为了获取相对收益,择时指标并不预测市场大势。

另外,依然需要特别说明的是,我们对大小盘的界定纯粹按照流通市值划分,但背后的基本逻辑是投资者在风险偏好变化时,在买卖“高风险”和“低风险”股票的次序上存在差异,大小票的划分只不过是不同风险水平的股票的表征变量。我们建议低配小票,可以理解为低配“高风险”股票,次新、题材股、高估值可能都是“高风险”股票的表征,这都是我们建议在目前阶段低配的风格类别,不仅仅限于市值层面的划分。

配置建议:保持谨慎,增配黄金

5月组合回顾:饲料引领,银行防御,跑赢基准

亮马行业组合:跑赢基准0.52个百分点。5月行业配置,我们以防御为主并兼顾行业景气,配置了石油石化(20%)、银行(20%)、白酒(20%)、饲料(15%)、传媒(15%)、医药(10%)。在上周考虑到关于证监会并购重组政策的市场预期,暂时调出传媒行业,并调入黄金(15%)。从首周表现来看,重点推荐的饲料行业逆势大涨4.3%,白酒上涨0.5%,银行下跌0.9%,而石油石化、黄金、医药则分别下跌4.1%、5.1%、2.4%。总体来看,上周行业组合下跌1.25%,沪深300下跌1.77%,跑赢基准0.5个百分点。本月以来沪深300累计下跌2.61%,组合下跌1.05%,累计跑赢1.56个百分点。

亮马个股组合逆势上涨2.1%,跑赢市场3.84个百分点.5月亮马个股组合选择了中国石化、兴业银行、贵州茅台、五粮液、瑞康医药、长安汽车、禾丰牧业、大北农、华策影视和奥飞娱乐。上周基于行业配置进行微调,调出把两只传媒个股,调入山东黄金和北京银行。从上周表现来看,仅瑞康医药跑输市场(下跌5.0%),其它9只个股均跑赢市场,禾丰牧业、大北农本周继续大涨逾10%。上周,亮马个股组合上涨2.1%,跑赢市场基准3.8个百分点;本月以来,亮马个股组合上涨2.5%,跑赢基准5.1个百分点。

亮马个股组合逆势上涨2.1%,跑赢市场3.84个百分点.5月亮马个股组合选择了中国石化、兴业银行、贵州茅台、五粮液、瑞康医药、长安汽车、禾丰牧业、大北农、华策影视和奥飞娱乐。上周基于行业配置进行微调,调出把两只传媒个股,调入山东黄金和北京银行。从上周表现来看,仅瑞康医药跑输市场(下跌5.0%),其它9只个股均跑赢市场,禾丰牧业、大北农本周继续大涨逾10%。上周,亮马个股组合上涨2.1%,跑赢市场基准3.8个百分点;本月以来,亮马个股组合上涨2.5%,跑赢基准5.1个百分点。

配置:保持谨慎,增配黄金

配置:保持谨慎,增配黄金

上周市场继续下行调整。周一市场大幅下跌,上证综指下跌2.8%,中小板下跌2.6%,创业板下跌3.6%;周二、三、四、五市场缩量震荡整理。虽然上周五证监会对涉及互联网金融、游戏、影视和VR四个行业的并购重组与再融资政策进行说明,并表示相关政策没有任何变化,这将在一定程度上修复投资者的担忧情绪;但4月金融数据、宏观数据大幅下行,将印证投资者对于经济只是反弹的预期,这可能将继续抑制市场。对于本周市场配置,我们建议仍然是以规避风险为主,维持行业不变,但下调白酒权重至15%,增加黄金权重至20%,行业配置为:黄金(中信三级,20%)、石油石化(中信一级,20%)、银行(中信一级,20%)、饲料(中信三级,15%)、医药(中信一级,10%)。在个股上,我们维持上周组合:山东黄金、大北农、禾丰牧业、瑞康医药、贵州茅台、五粮液、兴业银行、北京银行、中国石化、长安汽车。

风险因素

风险因素

债市信用风险情况快速恶化,短端利率快速上行,人民币突然快速贬值。此外,大小盘择时的建议完全基于客观的超短期择时指标,月内波动明显,更多作为预警而非绝对配置建议。

(:DF075)

关键词:

审核:yj127

编辑:yj127

市场,预期,政策,我们,投资