流动性净回笼资金面整体充裕 A股资金外流压力弱化

来源: 编辑

作者:李慧勇 邱涤凡

摘要: 【流动性净回笼资金面整体充裕A股资金外流压力弱化】近期人民币对一揽子货币贬值主要是央行主动下调人民币中间价,适当引导人民币汇率贬值,以释放贬值压力,促进出口,缓解经济下行压力,也是在美元走强前争取更多

【流动性净回笼资金面整体充裕 A股资金外流压力弱化】近期人民币对一揽子货币贬值主要是央行主动下调人民币中间价,适当引导人民币汇率贬值,以释放贬值压力,促进出口,缓解经济下行压力,也是在美元走强前争取更多自主权。(申万宏源) 结论或者投资建议

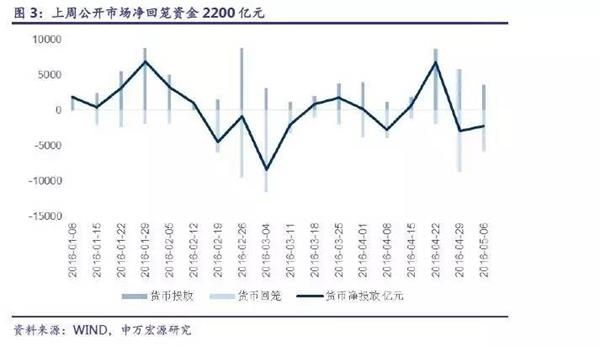

流动性净回笼,资金面整体充裕。在公开市场上,央行连续九周每个工作日均进行逆回购操作,于周二至周五分别进行了1000、1000、1300、和300亿元的7天逆回购投放,共计3600亿元;当周到期5800亿元,实际净回笼2200亿元。上周央行并未开展MLF操作,整体流动性呈净回笼,但从货币市场利率整体下行的走势来看,资金面仍较为充裕。本周逆回购到期资金3600亿元,周内扰动流动性的因素不大,预计公开市场将仍以净回笼为主,投放力度可能减小。前期外占下降导致的基础货币缺口、月度缴税和MPA考核等因素仍将扰动5月资金面,短期流动性冲击仍可能出现。

上周银行间隔夜、7天、14天和21天回购利率分别下降8.0、9.0、4.0和1.0个基点,至2.02%、2.43%、2.77%和2.97%。R007五日均值下降2.1个基点至2.04%,十日均值下降0.8个基点至2.06%,二十日均值上升0.5个基点至2.04%。

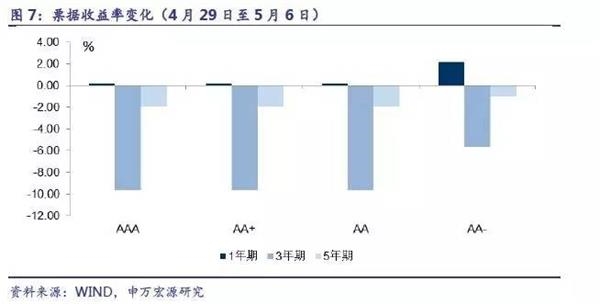

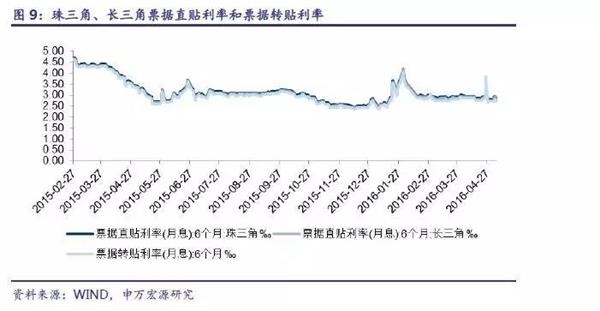

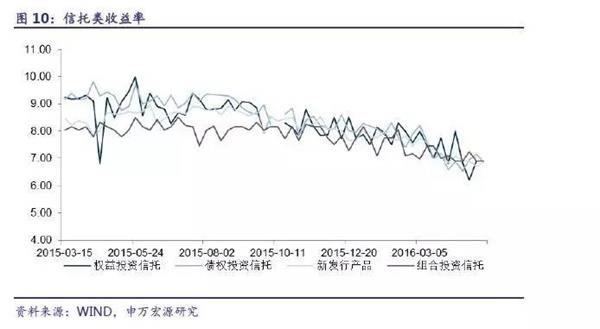

利率债短端上升,中端下降,长端回升,票据收益率和信用利差下行。1年期国债收益率上升3.3个基点至2.31%,10年期国债收益率上升1.0个基点至2.90%;1年期国开债收益率下降10.4个基点至2.64%,10年期国开债收益率下降3.2个基点至3.39%;10年期金融债利差上升7.2个基点至74.98个基点。5年期AAA票据收益率下降2.0个基点至3.68%,5年期AAA票据信用利差下降1.6个基点至0.96%。珠三角票据直贴利率和长三角票据直贴利率分别上升0.5个基点,至2.85‰和2.80‰,票据转贴利率与上周持平,依然保持2.70‰。新发行产品和债权投资信托收益率分别上升16.3和下降30.0个基点至6.87%和6.85%;组合投资信托收益率与前周持平,仍为6.90%。

两融余额略微回升。截至5月5日,沪深两市融资融券余额为8717.17亿元,周环比上升1.43%。其中,两融余额占A股流通市值为2.42%,较前一周下降0.03个百分点;两市融资买入额占A股成交额比例为9.07%,较前一周上升0.52个百分点。

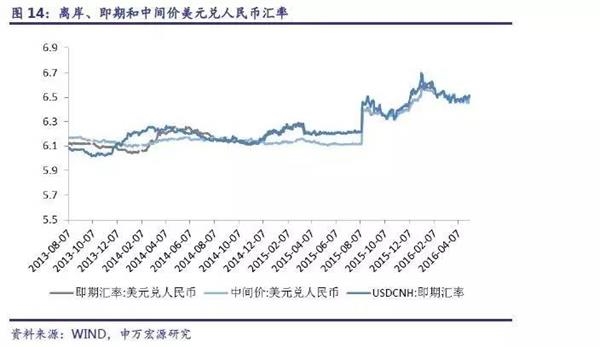

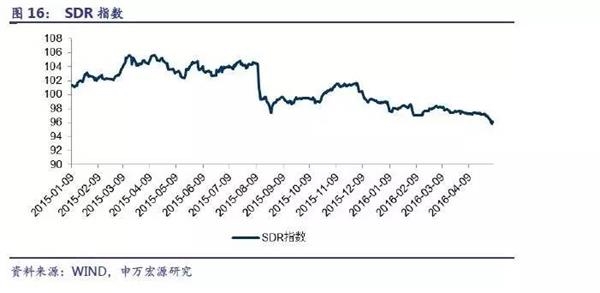

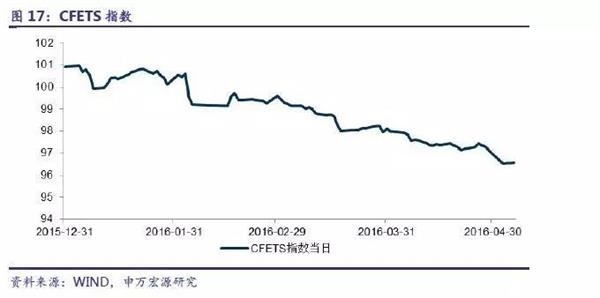

人民币兑美元小幅贬值,兑一篮子货币贬值,美元指数回升。截至5月6日,美元兑人民币即期汇率报收于6.5020,较前一周贬值0.25%;美元兑人民币中间价收于6.5202,较前一周贬值0.95%。上周美元指数小幅回升0.86%至93.85,前期大跌后出现反弹。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至5月6日,二者分别为96.09和96.60.CFETS指数较前一周下降0.52%;SDR指数较前一周下降0.97%。近期人民币对一揽子货币贬值主要是央行主动下调人民币中间价,适当引导人民币汇率贬值,以释放贬值压力,促进出口,缓解经济下行压力,也是在美元走强前争取更多自主权。

正文

1。流动性净回笼,资金面整体充裕

短期资金价格全面下降。上周银行间隔夜、7天、14天和21天回购利率分别下降8.0、9.0、4.0和1.0个基点,至2.02%、2.43%、2.77%和2.97%。R007五日均值下降2.1个基点至2.04%,十日均值下降0.8个基点至2.06%,二十日均值上升0.5个基点至2.04%。Shibor小幅下行,隔夜、7天、14天和一个月Shibor分别下降2.1、4.2、1.8和上升0.1个基点至2.00%、2.33%、2.79%和2.84%。

在公开市场上,央行连续九周每个工作日均进行逆回购操作,于周二至周五分别进行了1000、1000、1300、和300亿元的7天逆回购投放,共计3600亿元;当周到期5800亿元,实际净回笼2200亿元。上周央行并未开展MLF操作,整体流动性呈净回笼,但从货币市场利率整体下行的走势来看,资金面仍较为充裕。本周逆回购到期资金3600亿元,周内扰动流动性的因素不大,预计公开市场将仍以净回笼为主,投放力度可能减小。

在公开市场上,央行连续九周每个工作日均进行逆回购操作,于周二至周五分别进行了1000、1000、1300、和300亿元的7天逆回购投放,共计3600亿元;当周到期5800亿元,实际净回笼2200亿元。上周央行并未开展MLF操作,整体流动性呈净回笼,但从货币市场利率整体下行的走势来看,资金面仍较为充裕。本周逆回购到期资金3600亿元,周内扰动流动性的因素不大,预计公开市场将仍以净回笼为主,投放力度可能减小。

2。国债收益率短端上升,中端下降,长端回升

2。国债收益率短端上升,中端下降,长端回升

利率债短期限收益率上升,中端下降,长端回升。1年期、3年期和10年期国债收益率较前一周分别上升3.3、0.6和1.0个基点,至2.34%、2.59%和2.90%;5年期和7年期国债收益率较前一周分别下降0.4和2.0个基点,至2.72%和2.94%。金融债收益率曲线整体走低,1年期、3年期、5年期、7年期和10年期国开债收益率分别下降10.4、6.4、2.9、4.3和3.2个基点,分别至2.64%、3.02%、3.30%、3. 52%和3.39%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升7.2个基点至74.98个基点。

3。信用品市场:票据收益率和信用利差下行

各评级票据收益率短端稳定、长端下降。1年期AAA票据收益率上升0.2个基点至2.96%,3年期AAA票据收益率下降9.7个基点至3.44%,5年期AAA票据收益率下降2.0个基点至3.68%;1年期AA+票据收益率上升0.2个基点至3.30%,3年期AA+票据收益率下降9.7个基点至3.78%,5年期AA+票据收益率下降2.0个基点至4.08%。

信用利差全面下降。1年期AAA票据信用利差下降3.1个基点至0.62%,3年期AAA票据信用利差下降10.3个基点至0.85%,5年期AAA票据信用利差下降1.6个基点至0.96%;1年期AA+票据信用利差下降3.1个基点至0.96%,3年期AA+票据信用利差下降10.3个基点至1.19%,5年期AA+票据信用利差下降1.6个基点至1.36%。

信用利差全面下降。1年期AAA票据信用利差下降3.1个基点至0.62%,3年期AAA票据信用利差下降10.3个基点至0.85%,5年期AAA票据信用利差下降1.6个基点至0.96%;1年期AA+票据信用利差下降3.1个基点至0.96%,3年期AA+票据信用利差下降10.3个基点至1.19%,5年期AA+票据信用利差下降1.6个基点至1.36%。

4。票据直贴利率上升、转贴利率持平,主要信托产品收益率涨跌互现

4。票据直贴利率上升、转贴利率持平,主要信托产品收益率涨跌互现

上周珠三角票据直贴利率和长三角票据直贴利率分别上升0.5个基点,至2.85‰和2.80‰;票据转贴利率与上周持平,依然保持2.70‰。

新发行产品和债权投资信托收益率分别上升16.3和下降30.0个基点至6.87%和6.85%;组合投资信托收益率与前周持平,仍为6.90%。

新发行产品和债权投资信托收益率分别上升16.3和下降30.0个基点至6.87%和6.85%;组合投资信托收益率与前周持平,仍为6.90%。

5。两融规模小幅回升

5。两融规模小幅回升

两融余额略微回升。截至5月5日,沪深两市融资融券余额为8717.17亿元,周环比上升1.43%。其中,两融余额占A股流通市值为2.42%,较前一周下降0.03个百分点;两市融资买入额占A股成交额比例为9.07%,较前一周上升0.52个百分点。

两融余额略微回升。截至5月5日,沪深两市融资融券余额为8717.17亿元,周环比上升1.43%。其中,两融余额占A股流通市值为2.42%,较前一周下降0.03个百分点;两市融资买入额占A股成交额比例为9.07%,较前一周上升0.52个百分点。

两融余额略微回升。截至5月5日,沪深两市融资融券余额为8717.17亿元,周环比上升1.43%。其中,两融余额占A股流通市值为2.42%,较前一周下降0.03个百分点;两市融资买入额占A股成交额比例为9.07%,较前一周上升0.52个百分点。

两融余额略微回升。截至5月5日,沪深两市融资融券余额为8717.17亿元,周环比上升1.43%。其中,两融余额占A股流通市值为2.42%,较前一周下降0.03个百分点;两市融资买入额占A股成交额比例为9.07%,较前一周上升0.52个百分点。

两融余额略微回升。截至5月5日,沪深两市融资融券余额为8717.17亿元,周环比上升1.43%。其中,两融余额占A股流通市值为2.42%,较前一周下降0.03个百分点;两市融资买入额占A股成交额比例为9.07%,较前一周上升0.52个百分点。

6。人民币兑美元小幅贬值,兑一篮子货币贬值,美元指数回升

6。人民币兑美元小幅贬值,兑一篮子货币贬值,美元指数回升

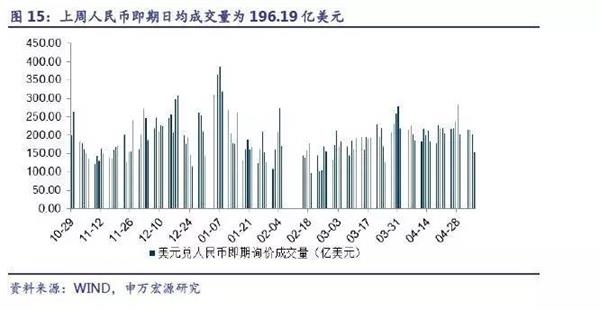

上周人民币小幅升值,美元指数小幅回升。截至5月6日,美元兑人民币即期汇率报收于6.5020,较前一周贬值0.25%;美元兑人民币中间价收于6.5202,较前一周贬值0.95%;离岸美元兑人民币收于6.5162,较前一周贬值0.47%。CNY日均成交量为196.19亿美元,较前一周下降35.28亿美元。上周美元指数小幅回升0.86%至93.85,前期大跌后出现反弹。

我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至5月6日,二者分别为96.09和96.60.CFETS指数较前一周下降0.52%;SDR指数较前一周下降0.97%。近期人民币对一揽子货币贬值主要是央行主动下调人民币中间价,适当引导人民币汇率贬值,以释放贬值压力,促进出口,缓解经济下行压力,也是在美元走强前争取更多自主权。

相关研究

相关研究

20160424,

2、20160418,《流动性缺口仍待补充,风险事件和经济回暖冲击债券市场调整——国内流动性周度观察(4.11-4.17)》

美元指数徘徊关键点位 A股资金外流压力弱化——跨境资金流向与配置监测(20160506)

文:申万宏源宏观全球经验与配置小组,李一民,李勇

结论或投资建议

EPFR数据显示,本周截至5月4日,中国股市延续上周行情,呈现资金流出;债市则逆转上周行情,呈现资金流入。国外方面,日本央行正密切关注汇市对经济和物价的影响,如果有必要将毫不犹豫加强刺激货币政策。上周美联储宣布维持0.25%到0.5%的联邦基准利率不变。此前,耶伦对于暂缓加息的理由解释为“由于海外经济存在下行风险”。但在上周的声明中删除了“海外和市场正在带来风险”的表述。资本及货币市场方面,在刚刚结束的4月份,中国的股票、债券和货币全线走低,上一次出现这样的局面还是两年以前。上证综指4月下跌了1.9%,至1个月低点;人民币兑美元走低0.5%;而中国国债和公司债均大跌,5年期国债利率走高了27个基点。汇率方面,人民币方面,本周人民币汇率持续贬值,央行本周共上调美元兑人民币中间价613个基点至6.5202。其中5月5日当日贬值378个基点,创下2015年9月以来的最大单日降幅。近期美联储加息步伐放缓,叠加欧元与日元阶段性走强,美元指数持续下跌,因此人民币贬值压力不大。在经过第一季的沉淀后,人民币终于重回政策轨道。因此,我们认为,短期内央行不会引导人民币主动贬值,美元在92-94一线的方向选择尤为关键,中国债务违约的担忧下资金对于中国资产仍很谨慎。

原因及逻辑

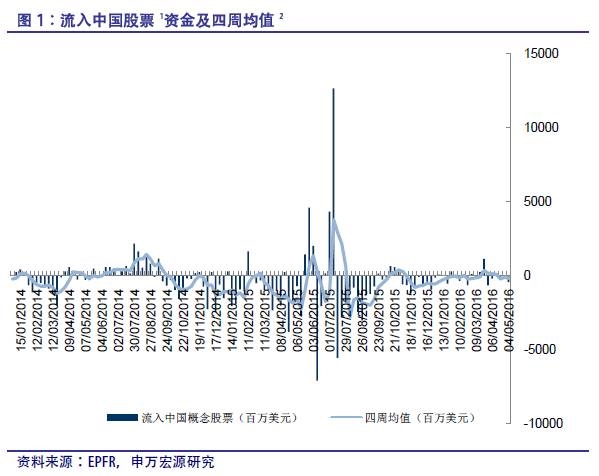

中国方面,本周截至5月4日,股市资金延续上周流出的情况,呈现4.54亿美元净流出,上周为2.03亿美元净流出。四周均值为净流出1.90亿美元。债市资金逆转上周小幅流出的情况,本周呈现小幅流入,资金净流入0.11亿美元,上周为净流出0.15亿美元。中国股票ETF本周资金净流出2.54亿美元,上周为净流出1.57亿美元。

香港方面,债市延续上周流入行情,本周实现资金净流入0.16亿美元,与上周数值相当,上周净流入约0.16亿美元。香港股票ETF本周呈现0.56亿美元净流出,上周为0.41亿美元净流入。

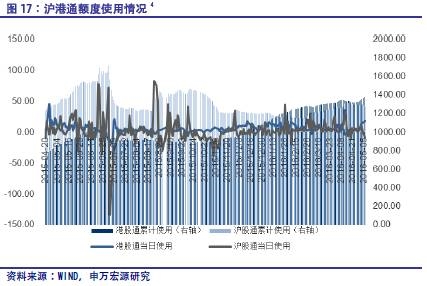

5月3日-5月6日,港股通额度共流入61.19亿元;沪股通额度共流入1.12亿元;港股通日均使用额度为15.48亿元,沪股通日均使用为0.28亿元。沪港通延续周度双向净流入行情,港股通热度大增,创18周新高,但沪股通降温明显,本周后两个交易日均呈现负流入。

中国4月外汇储备32197亿美元,高于预期的32040亿,较前值32126亿小幅上升,为连续第二个月回升,也是2014年6月以来首次出现连续两个月环比上升。反映中国资金外流压力弱化,央行减少干预。随着美联储加息预期降温,美元在4月里汇率大幅走弱,推升了外储内非美元资产的美元估值,同时人民币兑美元汇率企稳,市场对人民币企稳的信心在增强,这种预期的改善令资本外流压力大幅减轻,企业持汇意愿下降,没有了很强的购买美元欲望,这直接带来了4月份资本外流的好转。

财新中国4月份服务业PMI为51.8,低于3月份的52.2,显示服务业扩张率整体仍属小幅水平,并且低于长期平均值。同时,财新综合PMI显示,截至4月份,中国整体经济活动连续第2个月呈现增长,但综合产出指数从3月份的51.3降至50.8,说明增速放缓至轻微水平。服务业保持扩张有助于对冲制造业低迷的影响,但整体来看,经济仍面临较大的压力,复苏的格局尚不兼顾,需要政策配合避免经济出现硬着陆。

正文

本周股市资金延续上周流出行情,呈现4.54亿美元净流出,上周为2.03亿美元净流出。四周均值为净流出1.90亿美元。国际金融协会报告称,4月新兴市场投资组合获得255亿美元资本流入,大部分流入债券。不过整体流入规模低于3月创下的21个月高位。四个新兴市场地区4月皆为流入,其中拉美吸引了120亿美元,其次是亚洲的112亿美元。国外方面,日本央行行长黑田东彦表示日圆强势对日本经济和物价造成不受欢迎的负面影响,日本央行正密切关注汇市对经济和物价的影响,若果有必要将毫不犹豫加强刺激货币政策。上周美联储宣布维持0.25%到0.5%的联邦基准利率不变。此前,耶伦对于暂缓加息的理由解释为“由于海外经济存在下行风险”。但在上周的声明中删除了“海外和市场正在带来风险”的表述。

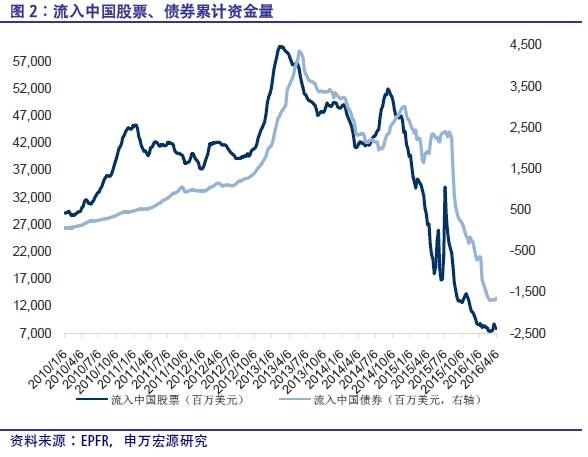

本周债市资金逆转上周小幅流入的情况,本周呈现小幅流出,资金净流入0.11亿美元,上周为净流出0.15亿美元。2016年3月末,人民币贷款1.37万亿元,增速与上月末持平;社会融资规模增加2.43万亿元,比上月高1.56万亿元。经历2月急剧萎缩后,3月的数据再度急升并远超预期。中央的稳增长措施带来高信贷需求,预期今年稍后信贷投放将保持平稳,为实体经济增长提供基础。

本周债市资金逆转上周小幅流入的情况,本周呈现小幅流出,资金净流入0.11亿美元,上周为净流出0.15亿美元。2016年3月末,人民币贷款1.37万亿元,增速与上月末持平;社会融资规模增加2.43万亿元,比上月高1.56万亿元。经历2月急剧萎缩后,3月的数据再度急升并远超预期。中央的稳增长措施带来高信贷需求,预期今年稍后信贷投放将保持平稳,为实体经济增长提供基础。

本周,上证综指累计下跌0.85%,深证成指累计下跌0.40%。截至周五收盘,上证综指收于2913.25点。时序进入第二季,回顾今年开年时中国政府因推出熔断机制造成A股1月崩跌逾20%,3月总算展开反弹攻势,深证成指及上证综指3月份累计上涨14.93%和11.75%,在全球各大股票市场中表现相对亮眼。但在刚刚结束的4月份,中国的股票、债券和货币全线走低,上一次出现这样的局面还是两年以前。上证综指4月下跌了1.9%,至1个月低点;人民币兑美元走低0.5%;而中国国债和公司债均大跌,5年期国债殖利率走高了27个基点。只有大宗商品市场看上去生机勃勃。

本周,上证综指累计下跌0.85%,深证成指累计下跌0.40%。截至周五收盘,上证综指收于2913.25点。时序进入第二季,回顾今年开年时中国政府因推出熔断机制造成A股1月崩跌逾20%,3月总算展开反弹攻势,深证成指及上证综指3月份累计上涨14.93%和11.75%,在全球各大股票市场中表现相对亮眼。但在刚刚结束的4月份,中国的股票、债券和货币全线走低,上一次出现这样的局面还是两年以前。上证综指4月下跌了1.9%,至1个月低点;人民币兑美元走低0.5%;而中国国债和公司债均大跌,5年期国债殖利率走高了27个基点。只有大宗商品市场看上去生机勃勃。

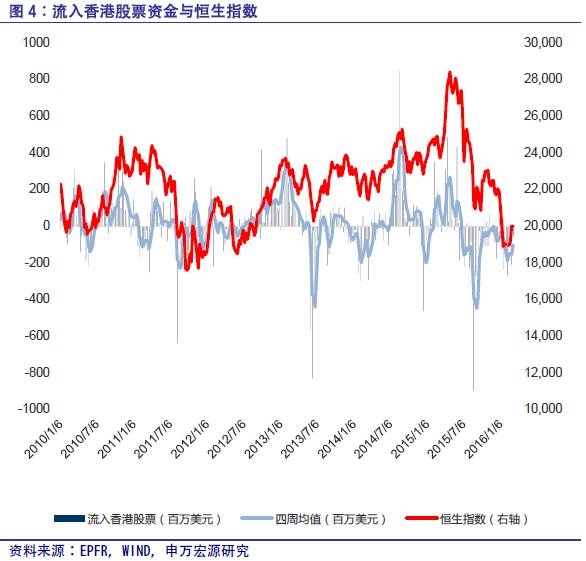

香港方面,债市延续上周流入行情,本周实现资金净流入0.16亿美元,与上周数值相当,上周净流入约0.16亿美元。踏入5月,港股开局失利,恒指已累计跌近千点。全周来看,恒指累计下跌957.18点,跌幅为4.54%。港股下跌主要还是因为前期的涨幅较大、多头获利回吐导致;另外,中国官方及非官方製造业採购经理指数差过预期、日元升值、美元走强等推波助澜,使得下跌幅度继续扩大。本周股价上升的蓝筹只有四隻,市场避险情绪高涨。

香港方面,债市延续上周流入行情,本周实现资金净流入0.16亿美元,与上周数值相当,上周净流入约0.16亿美元。踏入5月,港股开局失利,恒指已累计跌近千点。全周来看,恒指累计下跌957.18点,跌幅为4.54%。港股下跌主要还是因为前期的涨幅较大、多头获利回吐导致;另外,中国官方及非官方製造业採购经理指数差过预期、日元升值、美元走强等推波助澜,使得下跌幅度继续扩大。本周股价上升的蓝筹只有四隻,市场避险情绪高涨。

和资金流出中国股市的方向相同,本周资金流出中国股票ETF.5月4日当周中国股票ETF本周资金净流出2.54亿美元,上周为净流出1.57亿美元。今年开年投资人蜂拥撤出新兴市场资产,主要是担心中国经济急剧放缓,油价及其他商品持续疲软不振,美联储准备再出手升息。而今新兴市场资金终于由净流出转为净流入,油价反弹回稳,且市场的投资者越来越相信美联储立场已不像以前那么鹰派。

和资金流出中国股市的方向相同,本周资金流出中国股票ETF.5月4日当周中国股票ETF本周资金净流出2.54亿美元,上周为净流出1.57亿美元。今年开年投资人蜂拥撤出新兴市场资产,主要是担心中国经济急剧放缓,油价及其他商品持续疲软不振,美联储准备再出手升息。而今新兴市场资金终于由净流出转为净流入,油价反弹回稳,且市场的投资者越来越相信美联储立场已不像以前那么鹰派。

本周资金小幅流入香港股票ETF.5月4日当周,香港股票ETF本周呈现0.56亿美元净流出,上周为0.41亿美元净流入。体现内地与香港股市关联程度的沪港通从去年7月份以来也出现了一些不同于以往的变化。港股通资金在过去的10个月中累计流入了891亿元,而沪股通资金凈流入260亿元,呈现出与以往不同的特点。近几个月港股通资金虽然流入有所放缓,但是依然呈现凈流入状态。

本周资金小幅流入香港股票ETF.5月4日当周,香港股票ETF本周呈现0.56亿美元净流出,上周为0.41亿美元净流入。体现内地与香港股市关联程度的沪港通从去年7月份以来也出现了一些不同于以往的变化。港股通资金在过去的10个月中累计流入了891亿元,而沪股通资金凈流入260亿元,呈现出与以往不同的特点。近几个月港股通资金虽然流入有所放缓,但是依然呈现凈流入状态。

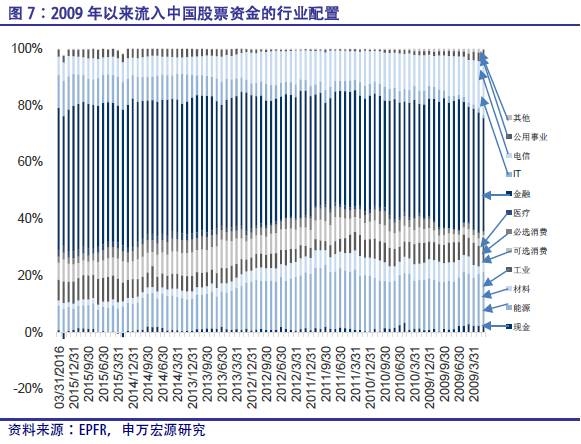

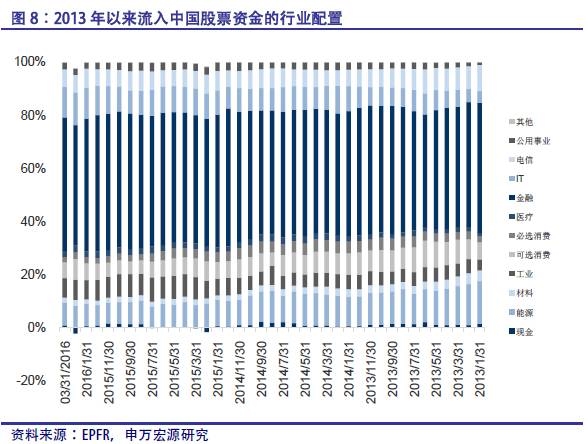

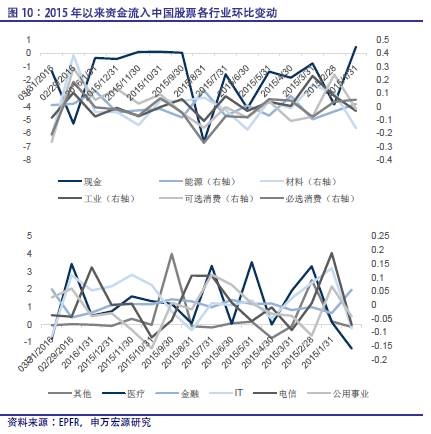

金融仍是外资最为青睐的行业,3 月份金融占外资投资比重较之前重新回升至50.29%。2月份该比例为47.60%,为2015年8月份以来第二次低于50%。2016年3月能源、金融、公用事业占比较上1个月增加,材料、可选消费、工业、必选消费、医疗、IT、电信、其他行业占比下降。其中现金占比在2月份大幅下降528%后,3月份占比重新变成正数,为77.43%,投资者风险偏好有所下降,投资者投资于风险资产的意愿比上个月低;此外,能源行业的投资占比较上个月有所上涨。在市场情绪改善和美元走弱的情况下,全球原油市场供应过剩局面将逐渐缓解。预计今年市场在经历一段时间的供应过剩之后会重新恢复平衡,随之能源类大宗商品价格将会小幅上升。预计油市将从今年下半年开始进行再平衡,随着需求增速超过供应及库存下降影响,料油价将在2017年重新升至60美元/桶。

金融仍是外资最为青睐的行业,3 月份金融占外资投资比重较之前重新回升至50.29%。2月份该比例为47.60%,为2015年8月份以来第二次低于50%。2016年3月能源、金融、公用事业占比较上1个月增加,材料、可选消费、工业、必选消费、医疗、IT、电信、其他行业占比下降。其中现金占比在2月份大幅下降528%后,3月份占比重新变成正数,为77.43%,投资者风险偏好有所下降,投资者投资于风险资产的意愿比上个月低;此外,能源行业的投资占比较上个月有所上涨。在市场情绪改善和美元走弱的情况下,全球原油市场供应过剩局面将逐渐缓解。预计今年市场在经历一段时间的供应过剩之后会重新恢复平衡,随之能源类大宗商品价格将会小幅上升。预计油市将从今年下半年开始进行再平衡,随着需求增速超过供应及库存下降影响,料油价将在2017年重新升至60美元/桶。

3月资金流入能源、金融、公用事业;而材料、工业、可选消费、必选消费、医疗、IT、电信及其他行业则出现资金流出。

3月资金流入能源、金融、公用事业;而材料、工业、可选消费、必选消费、医疗、IT、电信及其他行业则出现资金流出。

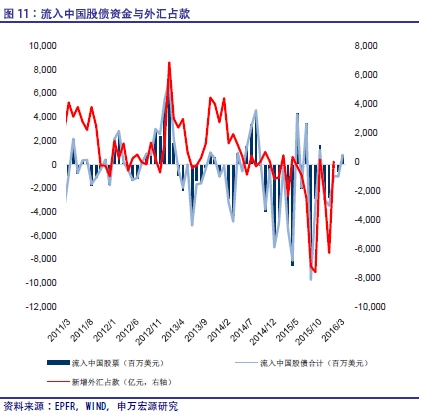

3月资金逆转2月份流出中国股票市场和债券市场的行情,实现资金流入。3月份流入中国股债资金合计8.06亿美元,而2月份流出10.22亿美元。最新数据显示,中国4月外汇储备32197亿美元,高于预期的32040亿,较前值32126亿小幅上升,为连续第二个月回升,也是2014年6月以来首次出现连续两个月环比上升。反映中国资金外流压力弱化,央行减少干预。随着美联储加息预期降温,美元在4月里汇率大幅走弱,推升了外储内非美元资产的美元估值,同时人民币兑美元汇率企稳,市场预期的改善令资本外流压力大幅减轻,企业持汇意愿下降。今后一段时期,我国跨境资金流动有望总体趋稳。从内外部环境看,如果美联储货币政策调整基本符合市场预期,将有助于国际金融市场和资本流动的稳定。

3月资金逆转2月份流出中国股票市场和债券市场的行情,实现资金流入。3月份流入中国股债资金合计8.06亿美元,而2月份流出10.22亿美元。最新数据显示,中国4月外汇储备32197亿美元,高于预期的32040亿,较前值32126亿小幅上升,为连续第二个月回升,也是2014年6月以来首次出现连续两个月环比上升。反映中国资金外流压力弱化,央行减少干预。随着美联储加息预期降温,美元在4月里汇率大幅走弱,推升了外储内非美元资产的美元估值,同时人民币兑美元汇率企稳,市场预期的改善令资本外流压力大幅减轻,企业持汇意愿下降。今后一段时期,我国跨境资金流动有望总体趋稳。从内外部环境看,如果美联储货币政策调整基本符合市场预期,将有助于国际金融市场和资本流动的稳定。

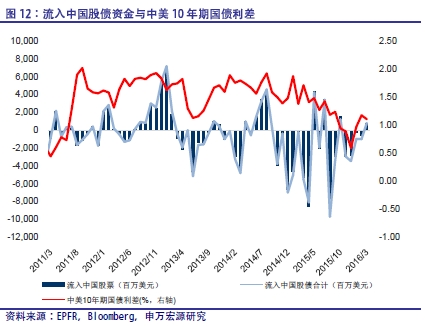

4月底中美十年期国债收益率差达到111bp。美国国债收益率自年初以来节节回落,因担忧美国成长放缓,以及油市和股市震荡不断加剧,促使投资者降低美联储在短期内再度升息的预期。基准10年期国债收益率4月份上涨约0.04个百分点,但今年仍累计下跌0.45个百分点。美国国债价格4月份下跌,因市场对全球经济前景的信心增强,削弱了避险资产需求。此前第一季度国债强劲上涨。

4月底中美十年期国债收益率差达到111bp。美国国债收益率自年初以来节节回落,因担忧美国成长放缓,以及油市和股市震荡不断加剧,促使投资者降低美联储在短期内再度升息的预期。基准10年期国债收益率4月份上涨约0.04个百分点,但今年仍累计下跌0.45个百分点。美国国债价格4月份下跌,因市场对全球经济前景的信心增强,削弱了避险资产需求。此前第一季度国债强劲上涨。

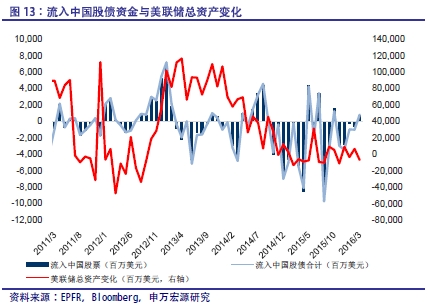

4月底美联储总资产出现下降,较上个月下降81.75亿美元。美联储总资产仍然处于非常高的水平。FOMC委员梅斯特曾表示希望再加息几次后处理资产负债表的问题,美联储的资产负债表是应对下一次经济滑坡的工具之一,可以购买资产。1月美联储公布的12月议息会议纪要特别提到“资产负债表暂时不会收缩”,美联储在货币政策正常化之后将继续推出投资计划。因此短期内美联储资产负债表将不会出现大幅“瘦身”,基本上将维持现有的规模。

4月底美联储总资产出现下降,较上个月下降81.75亿美元。美联储总资产仍然处于非常高的水平。FOMC委员梅斯特曾表示希望再加息几次后处理资产负债表的问题,美联储的资产负债表是应对下一次经济滑坡的工具之一,可以购买资产。1月美联储公布的12月议息会议纪要特别提到“资产负债表暂时不会收缩”,美联储在货币政策正常化之后将继续推出投资计划。因此短期内美联储资产负债表将不会出现大幅“瘦身”,基本上将维持现有的规模。

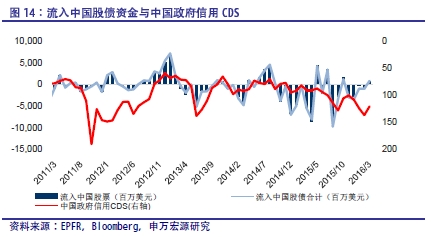

近期政府信用CDS价格有所放缓,4月底CDS指数为127.5,较上个月月底增加6.7,仍然处于历史高位,体现了投资者中国经济前景的担忧。财新中国4月份服务业PMI呈现51.8,低于3月份的52.2,显示服务业扩张率整体仍属小幅水平,并且低于长期平均值。同时,财新综合PMI显示,截至4月份,中国整体经济活动连续第2个月呈现增长,但综合产出指数从3月份的51.3降至50.8,说明增速放缓至轻微水平。服务业保持扩张有助于对冲制造业低迷的影响,但整体来看,经济仍面临较大的下行压力,政府会继续保持适当的刺激,以避免经济出现硬着陆。

近期政府信用CDS价格有所放缓,4月底CDS指数为127.5,较上个月月底增加6.7,仍然处于历史高位,体现了投资者中国经济前景的担忧。财新中国4月份服务业PMI呈现51.8,低于3月份的52.2,显示服务业扩张率整体仍属小幅水平,并且低于长期平均值。同时,财新综合PMI显示,截至4月份,中国整体经济活动连续第2个月呈现增长,但综合产出指数从3月份的51.3降至50.8,说明增速放缓至轻微水平。服务业保持扩张有助于对冲制造业低迷的影响,但整体来看,经济仍面临较大的下行压力,政府会继续保持适当的刺激,以避免经济出现硬着陆。

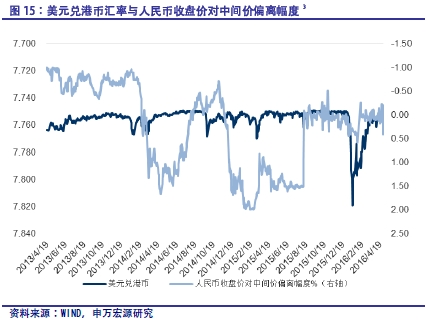

本周,港元汇率十分稳定,小幅波动。周五美元兑港元汇率升至7.7598,上周五为7.7568。香港货币当局实行的是联系汇率制,即保持美元兑港元在7.75-7.85之间,此前美元兑港元汇率一度跌至7.8241,创2007年以来的最低值,距离7.8304的历史最低值仅仅只有一步之遥,但目前已止跌回稳。在美元强势周期下,全球主要货币都会相对美元贬值,近期美元加息预期持续降低,料港币也将保持稳定。人民币收盘价对中间价偏离幅度有所增大,因人民币中间价调整幅度扩大。

本周,港元汇率十分稳定,小幅波动。周五美元兑港元汇率升至7.7598,上周五为7.7568。香港货币当局实行的是联系汇率制,即保持美元兑港元在7.75-7.85之间,此前美元兑港元汇率一度跌至7.8241,创2007年以来的最低值,距离7.8304的历史最低值仅仅只有一步之遥,但目前已止跌回稳。在美元强势周期下,全球主要货币都会相对美元贬值,近期美元加息预期持续降低,料港币也将保持稳定。人民币收盘价对中间价偏离幅度有所增大,因人民币中间价调整幅度扩大。

人民币方面,本周人民币汇率持续贬值,央行本周共上调美元兑人民币中间价613个基点至6.5202。其中5月5日当日贬值378个基点,创下2015年9月以来的最大单日降幅。近期美联储加息步伐放缓,叠加欧元与日元阶段性走强,美元指数持续下跌,因此人民币贬值压力不大。此次系央行主动引导人民币汇率下行,一方面促进出口,缓解经济下行压力,另一方面释放长期贬值压力,争取在美元再次走强之际掌握更多主动权。我们认为未来人民币汇率将继续维持稳定,不会出现汇率风险。此外,因市场供求引起的人民币双向波动也仍将持续。

人民币方面,本周人民币汇率持续贬值,央行本周共上调美元兑人民币中间价613个基点至6.5202。其中5月5日当日贬值378个基点,创下2015年9月以来的最大单日降幅。近期美联储加息步伐放缓,叠加欧元与日元阶段性走强,美元指数持续下跌,因此人民币贬值压力不大。此次系央行主动引导人民币汇率下行,一方面促进出口,缓解经济下行压力,另一方面释放长期贬值压力,争取在美元再次走强之际掌握更多主动权。我们认为未来人民币汇率将继续维持稳定,不会出现汇率风险。此外,因市场供求引起的人民币双向波动也仍将持续。

5月3日-5月6日,港股通额度共流入61.19亿元;沪股通额度共流入1.12亿元;港股通日均使用额度为15.48亿元,沪股通日均使用为0.28亿元。沪港通延续周度双向净流入行情,港股通热度大增,创18周新高,但沪股通降温明显,本周后两个交易日均呈现负流入。此外,“深港通”近期提速。先后有中港高层对“深港通”进行公开表态,交易所称目前已不存在技术层面的问题,料最快将于五月公布。深港通的开通有利于增量资金流入A股市场,助推A股市场在监管制度、制度建设等方面走向成熟。深港通的开通也将对A股纳入MSCI起到重要的助推作用。

5月3日-5月6日,港股通额度共流入61.19亿元;沪股通额度共流入1.12亿元;港股通日均使用额度为15.48亿元,沪股通日均使用为0.28亿元。沪港通延续周度双向净流入行情,港股通热度大增,创18周新高,但沪股通降温明显,本周后两个交易日均呈现负流入。此外,“深港通”近期提速。先后有中港高层对“深港通”进行公开表态,交易所称目前已不存在技术层面的问题,料最快将于五月公布。深港通的开通有利于增量资金流入A股市场,助推A股市场在监管制度、制度建设等方面走向成熟。深港通的开通也将对A股纳入MSCI起到重要的助推作用。

注释:

注释:

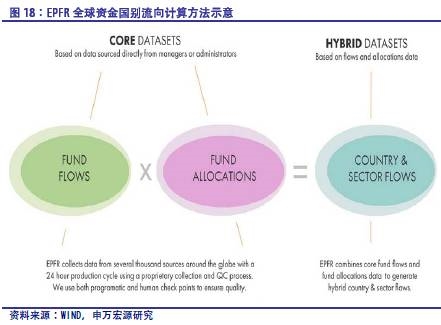

1。流入中国股票/债券的资金是指全球基金投资于主营业务收入来自于中国的公司发行的股票/债券的资金流向,而所谓资金流向是指基金的净申购额按该基金投资于某类资产仓位折算后流入该类资产的资金,剔除了基金资产增值和汇率变化,并统一折算成美元。其中,流入中国股票的资金包括QFII、RQFII等外资以及中国ETF投资于A股、B股和海外上市的中国概念股的资金部分,而流入中国债券的基金包括QFII、RQFII等外资投资于中国债券、点心债券、熊猫债券的资金。(90%左右投资A股)

2。四周均值计算为向前移动平均,当周数据为上周三到本周三。

3。人民币收盘价对中间价偏离幅度=(即期汇率/中间价-1)*100,在人民币升值过程中,偏离幅度为正代表汇率波动由中间价带动,为负代表汇率波动由市场带动。贬值过程中则反之。

4。正如我们在注释1中说明的一样,EPFR统计的流入中国资产的资金流向,是指在基金产品募集书中明确说明分配于中国市场的投资份额(Fund Allocation),乘以该基金当期已使用的总规模(Fund Flows),考虑到仓位与申赎情况进行折算,得到流入中国资产的资金(Country Flows)。这一计算方法在2014年11月17日沪港通开通前后并没有调整。由于全球资金是否使用沪港通仅仅是渠道方式的变化,与原定的产品投向并无关系,因此我们猜测EPFR的统计数据是包括了沪港通的资金流动,却很难单独剔除出来做分析,建议仍以沪港两地交易所官方数据作为跟踪基准。

(:DF010)

关键词:

审核:yj127

编辑:yj127

美元,下降,资金,基点,流入