市场对弱非农不一样的反应

来源: 编辑

作者:王涵

摘要: 【市场对弱非农不一样的反应】近年来,美国非农就业的持续改善一直是支撑联储加息预期的重要指标,而4月不及预期的非农数据公布后,美元走弱后却大幅反转,我们认为美元走势的背后可能揭示了市场此次不一样的预期变

【市场对弱非农不一样的反应】近年来,美国非农就业的持续改善一直是支撑联储加息预期的重要指标,而4月不及预期的非农数据公布后,美元走弱后却大幅反转,我们认为美元走势的背后可能揭示了市场此次不一样的预期变化。(兴业证券) 近年来,美国非农就业的持续改善一直是支撑联储加息预期的重要指标,而4月不及预期的非农数据公布后,美元走弱后却大幅反转,我们认为美元走势的背后可能揭示了市场此次不一样的预期变化。

摘要:

1)非农到底有没有看上去的那么弱?新增就业弱于预期,但受到短期因素和政府部门扰动较多;

2)尽管非农不亮眼,但短期美元似乎有些“跌不动”了:

a)就业虽低于预期,但工资改善显示通胀压力不减;

b)欧日升值需“喘口气”,阶段性压缩美元下跌空间;

c)“鸽派”官员的“鹰派”调调,值得警惕;

d)资产走势的反转走势似乎也有短期利空出尽的可能;

3)但中长期美国经济基本面对美元的支撑或进一步减弱。

非农到底有没有看上去的那么弱?

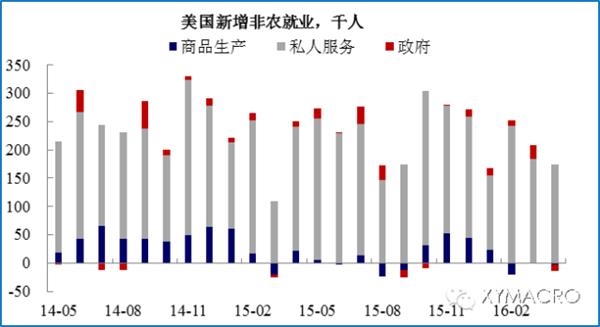

4月美国新增非农就业仅为16万,大幅低于市场预期。分项来看,批发零售、建筑及政府是主要拖累。失业率持平于5.0%,劳动参与率降至62.8%。4月非农就业整体表现较弱,但其中也受到短期因素和政府部门的扰动较大:

批发零售就业或受短期因素扰动较大。4月批发零售行业新增就业意外大幅下滑,这可能受复活节带来的基数效应扰动。考虑到今年复活节在3月,而去年则为4月,基数效应对于批发零售行业的就业影响可能较大,而这一基数效应无法完全在季节性调整中剔除。

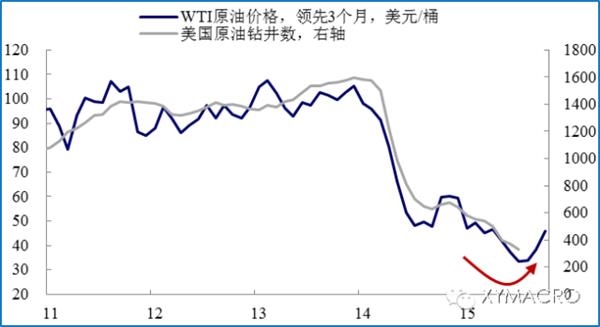

美元走弱+油价回升,商品部门的拖累逐渐出现缓解。商品部门此前因受到强势美元和油价下跌的冲击,对就业持续形成拖累,而随着近期以来的美元走弱和油价回升,商品部门对就业的拖累逐渐开始有所缓解。

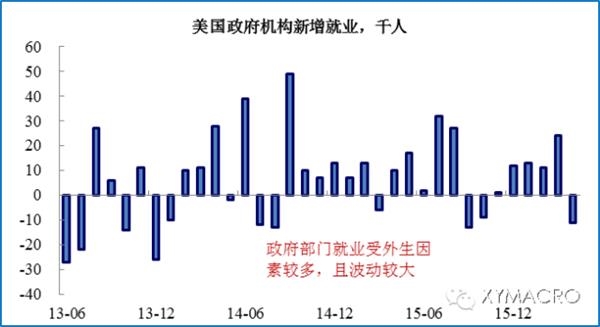

政府部门就业受外外生因素影响较大。4月政府部门就业出现明显下滑,但剔除政府部门后的私人部门新增非农就业表现尚可,而考虑到政府部门就业更多受到外生因素的影响,并且波动较大。而考虑到1)今年是大选年的因素;2)私人部门新增就业阶段性出现放缓,政府部门短期就业拖累可能持续性不会太久。

尽管非农不亮眼,但短期美元似乎有些“跌不动”了

尽管非农不亮眼,但短期美元似乎有些“跌不动”了

不及预期的非农数据公布后,市场对联储加息预期和通胀预期出现下降,然而美元短期走弱后却出现大幅反转,并最终继续了本周的反弹趋势,我们认为美元的这一走势可能有以下几方面的因素:

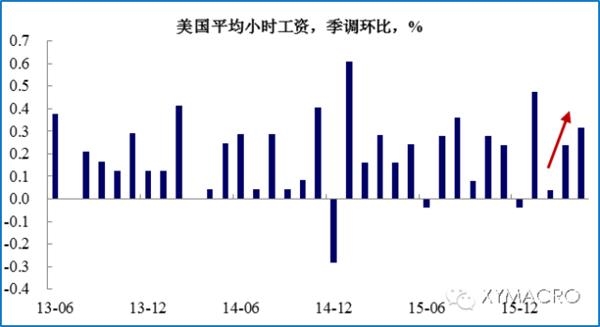

新增就业虽低于预期,但工资增速改善显示通胀压力不减。虽然4月非农新增就业人数低于市场此前预期,但失业率仍然处于5%的低位,同时更为重要的是工资增速持续改善,此外,考虑到此前公布的1季度核心PCE通胀突破2%的临界线,这意味着通胀压力并未降低,这或也对短期美元反弹形成了一定的支撑。

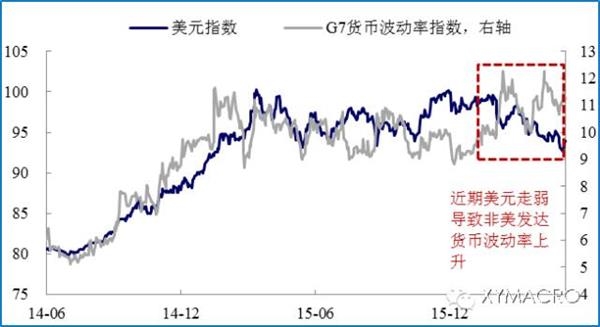

欧日升值需“喘口气”,阶段性压缩美元下跌空间。我们在《美元走弱后,各国在想啥?》中指出,美元大幅走弱导致非美发达国家汇率出现被动走强,这导致非美发达国家压制汇率升值的意愿在增强,实际上,近期安倍表示密切关注日元汇率,同时瑞郎外币储备大幅增加等或都反映外汇干预预期在增强。因此可以看到,近期美元走强后,G7货币波动率整体反而出现上升。

欧日升值需“喘口气”,阶段性压缩美元下跌空间。我们在《美元走弱后,各国在想啥?》中指出,美元大幅走弱导致非美发达国家汇率出现被动走强,这导致非美发达国家压制汇率升值的意愿在增强,实际上,近期安倍表示密切关注日元汇率,同时瑞郎外币储备大幅增加等或都反映外汇干预预期在增强。因此可以看到,近期美元走强后,G7货币波动率整体反而出现上升。

“鸽派”官员的“鹰派”调调,值得警惕。非农数据公布后,美联储官员Dudley晚些时候发表了偏鹰派的表态,称不必过度在意4月非农的下降,年内两次加息仍是“合理预期”。考虑到Dudley属于传统的“鸽派”成员,此次在近期美国经济数据普遍表现疲软的背景下释放偏鹰派的信息,或是为了防止加息预期过快下降,这对于短期美元的下跌空间也可能构成一定的限制。

“鸽派”官员的“鹰派”调调,值得警惕。非农数据公布后,美联储官员Dudley晚些时候发表了偏鹰派的表态,称不必过度在意4月非农的下降,年内两次加息仍是“合理预期”。考虑到Dudley属于传统的“鸽派”成员,此次在近期美国经济数据普遍表现疲软的背景下释放偏鹰派的信息,或是为了防止加息预期过快下降,这对于短期美元的下跌空间也可能构成一定的限制。

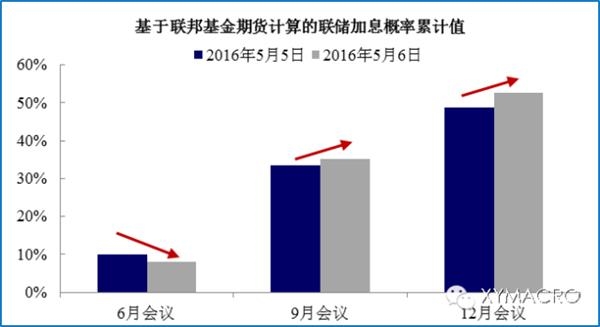

资产走势的反转走势似乎也有短期利空出尽的可能。实际上,自4月联储议息会议未给出加息指引后,市场在非农数据公布前对于联储6月加息的概率预期已经降至较低水平(10%),而非农数据公布和Dudley讲话之后,9月和12月加息概率出现上升。而结合资产走势的快速反转,也不排除此次非农不及预期可能对于美元只是阶段性的利空出尽的可能。

但中长期美国经济基本面对美元的支撑或进一步减弱

但中长期美国经济基本面对美元的支撑或进一步减弱

虽然由于内外部因素的短期共同作用下,美元阶段性似乎出现“跌不动”的状态,然而近期美国基本面的演变也显示对于中长期美元的支撑有减弱迹象。

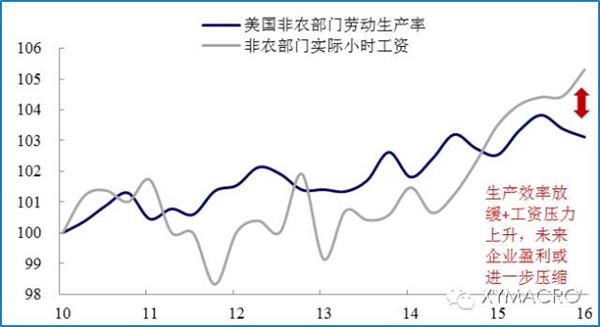

劳动生产率放缓+工资增长改善的组合或进一步压缩企业盈利空间。我们在《寻找美元的合理位置》中也指出,本轮复苏周期中,美国劳动生产率的复苏步伐明显偏慢,不足以支撑强势美元。而近期的数据显示,美国1季度劳动生产率进一步出现放缓。考虑到当前美国企业劳动生产率的增速已明显慢于实际工资增长,这或意味着未来企业部门盈利或会进一步受到挤压,这对于未来就业与工资的进一步改善可能会形成拖累;

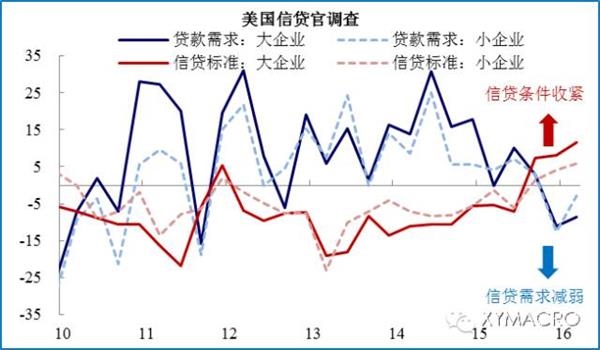

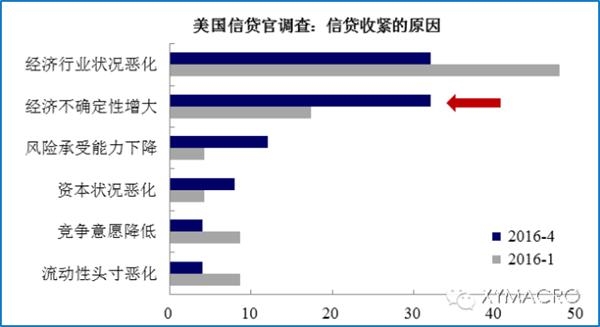

美国银行部门对企业信贷标准继续收紧。1季度美国信贷官调查显示,虽然企业信贷需求仍然较为疲软,但银行对企业的信贷标准却进一步收紧。从背后的原因来看,对经济前景的不确定性是银行反映信贷收紧的重要因素。而银行信贷条件的收紧则可能进一步增大企业的融资成本,从而可能对企业部门复苏形成冲击。

美国银行部门对企业信贷标准继续收紧。1季度美国信贷官调查显示,虽然企业信贷需求仍然较为疲软,但银行对企业的信贷标准却进一步收紧。从背后的原因来看,对经济前景的不确定性是银行反映信贷收紧的重要因素。而银行信贷条件的收紧则可能进一步增大企业的融资成本,从而可能对企业部门复苏形成冲击。

(:DF010)

(:DF010)

关键词:

审核:yj127

编辑:yj127

美元,就业,预期,可能,短期