五一节后机构一致最看好的10金股

来源: 编辑

作者:佚名

摘要: 【五一节后机构一致最看好的10金股】一心堂公布2016年一季报,收入14.8亿(+23.23%),归属上市公司股东净利润1.06亿(+16.76%),扣非净利润1.05亿(+16.37%),EPS0.

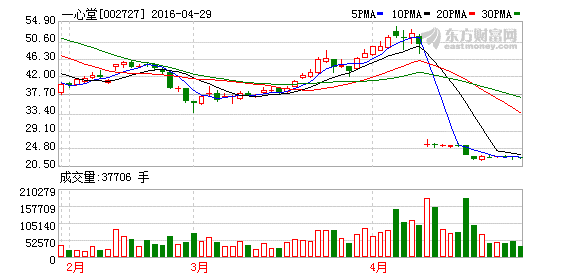

【五一节后机构一致最看好的10金股】一心堂公布2016年一季报,收入14.8亿(+23.23%),归属上市公司股东净利润1.06亿(+16.76%),扣非净利润1.05亿(+16.37%),EPS0.41元。(证券时报网)

一心堂:稳定成长的医药零售龙头

研究机构:国信证券

公司公布2016年一季报,收入14.8亿(+23.23%),归属上市公司股东净利润1.06亿(+16.76%),扣非净利润1.05亿(+16.37%),EPS0.41元,业绩增长基本符合预期。公司预计2016年1-6月净利润同比增长0-30%。

收入增长稳定,新一轮并购在即。

2016Q1收入14.8亿(+23.23%),若排除并购影响,公司内生增长11.4%-13.7%,符合预期。2016Q1公司门店3707家,环比增加211家,其中并购交接门店176家,新开门店35家。随着中短融8亿元到账,预计公司将在5月份开始新一轮并购扩张。

费用率上升,但并购门店有望扭亏为盈。

2016Q1销售费用率29.6%(2015Q1:26.4%),管理费用率4.9%(2015Q1:4.4%),同比上升,预计因为并购门店亏损所致。随着公司克服异地扩张中面临的消费者结构不同、用药需求不同、供应商不同等困难,并购门店有望扭亏为盈。费用率将不再持续上升。公司修改会计政策,减少预付账款摊销及应收款减值准备。受此影响,预计Q1增加利润约500万,全年增加利润约2000万。

跨区域规模优势逐渐显现,核心竞争力可期待。

基于立足云南,拓展西南战略,公司通过外延并购实现了在山西、广西、海南、四川、贵州市场份额前三的地位。若并购门店扭亏为盈,并逐渐发展至云南门店的运作方式及利润率水平,则公司规模优势明显,在全国医药零售跑马圈地过程中占据先发优势。

稳定成长的医药零售龙头,维持“增持”评级。

由于并购门店将扭亏及会计政策修改,上调公司16-18年EPS预测至0.79/0.98/1.16元,当前股价对应的估值为27/22/18x。公司跨区域规模优势逐渐体现,内生外延稳健成长。且国家医药分开和处方药网售等政策均将利好业绩成长,我们维持对公司的“增持”评级。

西部建设:待执行任务充沛,盈利有望回升

研究机构:光大证券

公司简介:西部建设是中国建筑旗下商砼(tong)业务唯一的运营平台,2013年完成对中国建筑旗下商品混凝土业务收购,2015年完成内部组织结构重组。待执行任务充沛确保销量增长,盈利能力有望底部回升。

行业机会大于挑战:商砼行业市场规模近万亿,前十大商砼企业市占率仅为7.9%,西部建设位列第二仅占1.5%。低集中度保障优质企业扩张空间。商砼行业两类企业有竞争优势:1)向下游延伸的水泥类企业;2)向上游延伸的建筑类企业。在行业需求不振背景下,有客户资源的建筑类企业优势更为显著。建筑类企业中,西部建设股东优势得天独厚,有望从激烈的行业竞争中脱颖而出。

内生增长强劲:合同签约金额持续增长,15年签约总额174亿元,同比增长23%。16年可执行任务量3290万方,同比增长39%。内、外部订单向好确保公司销量持续上升:1)股东优势为增长划定底线:15年中国建筑采购占公司销售比例虽高,但仅占其混凝土总需求8.7%,仍有提升空间。2)外部订单助其腾飞:随着市占率提升,虹吸效应初显。15年签约外部订单87亿,占比50%,同增8个百分点。

业绩弹性巨大,16年起高增长:2015年公司净利润率仅为3.6%。在收入规模不变的前提下,若净利润率提升1%,则归母净利润可增加28%。我们基于以下两点判断16年起业绩高增长:1)公司盈利能力与收入规模呈正相关,任务储备已确保全年增长。区域层进战略将保障整体毛利率提升:支柱区域毛利率较其他区域高数个百分点,若战略及种子区域收入规模向支柱区域靠拢,整体毛利率可提升3-4个百分点。2)管理提效,期间费用率有望下行。13年完成对中建混凝土业务的重组,经三年融合,管理团队协同提升,集团化作战优势显现。

盈利预测与投资分析:待执行任务量储备充沛,销量及盈利能力有望双升。预计未来三年净利润复合增长率为37.9%,16-18年归母净利润为4.94亿元、6.97亿元和9.09亿元,对应EPS为0.96元、1.35元和1.76元。公司定增底价16.54元,划定安全边际。给予西部建设16年动态市盈率22x,对应目标价21.1元。首次覆盖,给予买入评级。

风险提示:公司区域层进战略执行不及预期;下游施工进度不及预期。

隆平高科:内生稳定增长外延并重推进

研究机构:中泰证券

事件:隆平高科公布2016年一季报,公司Q1实现营业收入6.57亿元,同比增长15.00%,实现归属于上市公司股东净利润1.57亿元,同比增长6.30%,扣非后净利润1.55亿元。公司拟出资2800万元(占比28%)与中信农业等主体共同发起设立基金管理公司,并分期出资共计2亿元参与设立产业基金,主要用于股权投资管理,创业投资管理,资产管理,实业投资,创业投资和投资咨询费用率稳中有升,毛利率高于去年同期。2016年Q1公司实现归属母公司净利润6.57亿元,同比增长15.00%。销售毛利率为38.53%,同比提高了1.41个百分点;净利率为23.01%,同比提高了1.98个百分点。2016年Q1三费略有上升,费用率保持较好,销售费用0.45亿元,同比增长45.22%,占比营业收入6.93%,同比提高了1.44个百分点,主要是合并口径较上年增加以及新上线移动销售端使得相应推广费用增加;管理费用0.39亿元,占比营业收入5.98%,同比提高了0.82个百分点;财务费用为0.14亿元,去年为0.18亿元。

制种面积增长,库存同比稳定。从资产负债表来看,2016年Q1公司货币资金期末数较年初数增加10.00亿元,增长158.18%,主要原因系收到非公开发行募集资金。2016年Q1预付款较年初数增加0.94亿元,增长110.39%,主要系子公司新品种制种面积增加导致预付制种款增加。报告期末存货10.85亿元,同比微增3.56%,环比下降16.4%;预收款1.19亿元,同比减少54.14%,主要是经销商提货结算进度有所提前。

随着公司水稻新品种隆两优、晶两优将持续推广,未来逐步布局东北粳稻等继续加强内生成长能力;转基因主要采取技术合作,未来不排除通过并购方式快速切入。我们看好隆平作为种子龙头企业具备的研发、渠道以及资金的雄厚实力,内生与外延并重发展。预期2016、2017年净利润为6.0、7.8亿元,对应当前43、33倍PE,“买入”评级,目标价31元。

恒泰艾普:大数据使然变革中锐意进取

研究机构:中银国际

收入增幅主要来自RRDSL及库尔勒华鹏等公司新增纳入合并范围,利润亏损属工程技术服务行业惯例,因1季度施工作业量较少。

海外增产分成的特多项目仍在进行。增产分成的经营模式仍将是恒泰艾普作为基于地质油藏技术的综合油服企业所具备的独特的业务模式和重要盈利来源。西油联合承担此类项目的钻完井作业,与恒泰艾普地质油藏业务结合构成竞争力。

管理集团化和子公司股权激励与分拆上市搭建新的能源航母。对标斯伦贝谢的集团化管理模式更有效率,恒泰艾普正在谋求子公司分拆上市,对各板块子公司谋求相对控股权,恒泰艾普上市公司成为集团控股公司,四大业务板块下沉为四大子公司,实现四大板块四轮驱动的目的,如围绕西油联合整合工程板块资源,实现工程技术服务板块1亿元盈利目标和独立上市目标。

今年全年的利润预期2亿元也还有弹性,目前市盈率估值略40倍,市场原先对公司收购后的集团管理和商誉管理存在担忧随着管理体系的重构而降低了,随着油价反弹到了45-50关口油服行业本身也到了行业最底部我们认为不会更坏了。

前期收购新锦化和川油设计的股权成本价格在13.54元,此次反弹超过这个成本价格概率大,继续强烈推荐,维持买入评级。

围海股份:现金流向好静待下半年业绩爆发

研究机构:中投证券

一季度净利下滑受转结时间点影响,不必过度担忧,看好下半年业绩增长。

由于2015年是BT项目施工周期高峰,所以待转结长期应收款大幅增加。16年公司BT项目转结将会进入高峰期,未来2至3年,伴随现金的逐步回流,长期应收账款余额将会逐步回落。2016年二季度起BT项目进入转接周期,高毛利率BT业务确认支撑起,净利高速增长。预计2016年全年营收26.22亿元,净利1.86亿元同比增长210%。维持强烈推荐评级。

毛利率下滑,主要是由于低毛利率项目确认较多,属于短期现象。一季度经营性现金改善是由于订单相比去年来的更晚。预计二季度会出现押款小高峰。

关注公司跨界布局的动向:环保(九水生态)以及泛文化产业(乐卓网络),九水生态公司已经控股并表,目前尚未产生收入。而乐卓网络由围海控股参股,未来有望注入上市公司。

2015/2016/2017年公司归母净利润分别为0.63/1.86/2.63亿元,未来两年复合增长率为100%。考虑到2015年净利受到BT业务转回时点影响,平滑业绩后为1亿左右,两年复合增长率为62%。考虑到未来主营的较快增长以及转型预期给予2016年动态PE50倍估值合理估值93亿目标价12.50.

启迪桑德:定增加码“互联网+环卫”清控整合拉开帷幕

研究机构:信达证券

营业收入较上年同期大幅上升,毛利率有所下降。报告期内,公司营业收入较上年同期增长74.00%,主要原因为再生资源板块、水务板块、环卫业务板块收入增加所致;同时,营业成本较上年同期增长92.71%,毛利率由上年同期的33.75%下降至本期的26.64%。

拟非公开发行股票,用于拓展环卫一体化等业务。本次公司拟向启迪绿源等10名特定投资者非公开发行股票,数量为不超过34,246万股,发行价格27.74元/股,募集资金总额不超过95亿元。募集资金将用于环卫一体化平台及服务网络建设项目、湖北合加环卫车改扩建及环境技术研发中心建设项目(9.8亿元)、垃圾焚烧发电项目(6.2亿元)、餐厨垃圾处理项目(3.2亿元)、补充流动资金(11.8亿元)及偿还公司部分有息债务(5亿元)。通过本次增发,公司的环卫业务将显著增强,并结合“互联网+”促进业务发展;进一步打通垃圾焚烧发电、市政环卫、再生资源回收和餐厨垃圾的固废全产业链,彰显了公司作为固废行业龙头的实力与信心。

大股东持股比例进一步提高,借助清控加速资源整合。本次非公开发行的对象为启迪绿源、启迪投资、西藏清控、金信灏海、启迪金控、桑德控股、嘉实基金、汇添富基金、邦信资产、第一期员工持股计划等10名特定投资者,其中,启迪投资、启迪绿源、西藏清控、金信灏海和启迪金控均为控股股东启迪科服的关联方及一致行动人,此次将合计认购约2亿股,金额约55.5亿元。本次定增完成后,启迪科服及其一致行动人合计持有公司股权份额将由目前的29.52%上升至37.79%。启迪桑德作为清控旗下的环保平台,将借助清华品牌得到更多资源整合的机会,有助于公司发展成为综合性、高市值的环保企业。

盈利预测及评级:暂不考虑本次非公开发行对公司未来业绩的影响,我们预计公司16-18年EPS分别为1.80、2.13、2.51元。根据16-04-27收盘价计算,对应PE分别为18、15、13倍,维持“买入”评级。

三维丝 :洁净工厂的平台服务商雏形初现16年业绩望爆发

研究机构:光大证券

收购厦门珀挺布局散物料运输,洁净工厂平台服务商初步成形:完成厦门珀挺剩余80%股权收购,初步完成洁净工程平台服务商业务布局。借助“工业4.0”及“一带一路”战略规划,同时布局海内外散物料运输市场,加之背靠上市公司融资平台解决珀挺订单执行资金瓶颈问题,我们预计珀挺16年起订单将全面释放,订单有望大幅超预期。

传统业务平稳发展,超净排放改造放量致洛卡环保业务稳定成长:受袋式除尘新增设备需求增速高峰已过,未来需求主要来自现有设备核心耗材替换影响,预计公司传统滤料业务未来规模将保持稳定。公司14年收购北京洛卡环保100%股权布局烟气脱硝领域,受益燃煤电厂超净排放改造市场放量,脱硝业务仍望稳定成长。

外延拓张或常态化;股价双倒挂,反弹预期强烈:公司在收购洛卡环保以及厦门珀挺之后,于15年下半年起计划收购众鑫60%和盛发环保5%股权,进一步布局洁净工厂中端运营及末端脱硫废水“零排放”领域。公司目前股价为14.31元,低于大股东增持的均价19.21元25.5%,也低于增发价格17.77元19.5%,未来反弹预期强烈。

投资建议

我们预计公司16/17年净利润分别为1.9/2.9亿元,考虑配套资金募集完成后总股本4.05亿股,我们预计16-17年EPS分别为0.47元、0.72元,公司当前股价分别对应16-17年EPS的30/20倍PE。公司为A股目前唯一一家洁净工厂的平台服务商,积极布局“一带一路”,加之16年业绩高速成长以及未来将持续外延并购的预期,给予公司17年EPS的28倍目标市盈率,对应股价20.2元,隐含上涨空间41.2%,首次给予“买入”评级。

大名城 :业绩高速增长产业+资本双轮驱动发展

研究机构:长江证券

营收和净利润齐升。报告期内,由于公司房地产结算面积(+2.09万方)增加,从而带动公司营收同比上升148.44%。毛利率方面,或受益于高盈利水平的地产营收占比提升,公司毛利小幅上升6个百分点,叠加本期营业外收入较上期增长921%,进而大幅提升公司净利润同比增加569.83%。另,公司非公开发行股票方案已获得证监会核准,预计共募集48亿元,资金将全部用于兰州东部科技新城和兰州名城广场的建设,未来发展值得期待。

资金充裕,偿债压力小。截至期末,公司资产负债率为73.68%,扣除预收账款后的真实负债率为71.21%,净负债率为56%,负债水平可控,财务结构较为稳定。(短期借款+一年内到期长期负债)比率为0.82,资金较为充裕,短期偿债压力小。稳定的财务结构将助力公司的腾飞。

收购中程租赁,搭建名城金控类金融平台。4月22日,公司金融投资平台“名城金控”以25亿的交易对价,收购中程租赁有限公司100%股权,从而进军国内融资租赁市场,为公司金融极再添一翼。公司金控类金融平台的搭建成功,为公司上下游合作提高机会,同时还有利于公司提升整体融资效率,改善公司资产结构和财务状况。

产业+资本驱动发展,畅享金融业的春风。期内,公司继续推进“产业+资本”双轮驱动战略,全资子公司出资3.5亿元,与甘肃省公路航空旅游投资集团有限公司等多家单位,共同发起设立黄河财产保险股份有限公司的方案已过会。该财险公司的设立,有助于加快名城金控集团金融业版块业务布局和金融牌照获取。保险行业在我国的发展前景良好,财产保险业务发展迅速,潜力巨大。同时,保险牌照为地产公司带来融资渠道扩展、业务多元化发展以及加速海外并购业务拓展等机遇。随着未来黄河财险设立后的稳健发展,公司作为其第二大股东,预计将享有长期、稳定的投资收益。

投资评级:预计2016、2017年EPS分别为0.27和0.32元/股,对应当前股价PE为35.55和30.40倍,维持“买入”评级。

林洋能源:光伏电站建设加速打造能源互联网闭环

研究机构:东北证券

公司发布2015年报,报告期内公司实现营业收入27.25亿元,同比增长23.49%,归属于上市公司股东净利润4.95亿元,同比增长20.79%,基本每股收益1.29元。公司同时公布2016年一季报,实现营业收入6.68亿元,同比增长32.68%,归属于上市公司股东净利润1.11亿元,同比增长40.09%。

智能电表稳定增长:国内智能电表的招标量整体保持平稳的趋势,公司与国网和南网保持长期合作关系,龙头地位稳固。2015年,公司在国网的智能电表招标中累计中标10.66亿元,名列第二。

随着国内智能电表市场的逐渐饱和,公司通过并购与战略合作进入欧洲智能电表市场,海外市场有望成为新的业绩增长点。

分布式龙头,电站规模快速扩张:国家政策向分布式光伏倾斜,分布式将成为国内光伏未来的主要增长点。西部电站限电问题短期难以解决,电价差异化下调更凸显东部分布式优势。公司对行业精准把握,是国内较早布局分布式的企业,电站开发快速推进,累计并网电站以达410MW,主要为安徽,江苏等地的地面分布式,上网情况良好。预计2016年底公司能够实现并网电站1GW,其中分布式占比预计达80%,将大幅增厚公司业绩。

布局能效管理,打造能源互联网闭环:公司以分布式光伏为基础,积极切入能源互联网业务。公司开发光伏云平台,接入自有电站进行智能化运维,在用电侧开发能效管理云平台,为客户提供一站式能效管理服务,同时在储能与微网方面均有布局。公司与南网合作加速用户侧云平台发的构建,未来可以为客户提供“发-配-售-用”的全方位服务,打造能源互联网闭环。

盈利预测:在未考虑增发摊薄的情况下,预计公司2016-2018年的EPS分别为1.68、2.09和2.50元,给予公司增持评级。

北京银行:科技金融特色突出,加大核销应对不良

研究机构:广发证券

实现归母净利润168.39亿元,同比增长7.78%。2015年北京银行实现营业收入440.81亿元,同比增长19.53%;实现拨备前利润302.44亿元,同比增长20.33%。15年每股收益1.33元,比上年提高0.10元。推动业绩增长的主要因素为规模扩张带来的净利息收入同比增长以及中间业务快速增长。成本增加和拨备大幅计提为拖累因素。公司拟每10股送红股2股,派发现金红利2.5元(含税).

创新投贷联动模式,支持科技文化双轮驱动战略。公司针对高成长性小微企业,创新推出“成长贷”、“文创普惠贷”等产品,与中加基金联动创新投贷联动模式,联合多家企业共同开创国内“投贷保”联动支持小微企业发展的先河。截至2015年末,科技金融贷款余额710亿元,较年初增加72亿元、增长11%。文化金融贷款余额330亿元,较年初增加110亿元、增长49%。

非息收入高速增长,投资银行业务表现突出。公司全年实现非息净收入82.96亿元,同比增48%,非息净收入占营业收入比例同比提升3.65%至18.82%。其中手续费及佣金净收入71.20亿元,比上年末增长48.95%。公司持续推动转型创新,收入结构继续向非息收入倾斜,业务结构继续向小微和零售倾斜。投行、代理、保函及承诺等新兴中间业务快速增长。其中投行业务收入为20.58亿元,占比27.18%,同比上升48.06%,是带动中间业务收入快速增长的主要原因。

不良同比双升,核销力度加大。15年末公司不良率1.12%,比14年末上升0.26%,处于上市银行良好水平;不良余额同比增加30.24亿元至86.55亿元,同比增长53.70%。期内加大核销力度,核销不良6.16亿元,比上年末增加5.18亿元。若加回不良核销及转出测算得公司15年不良净生成率为0.50%,比14年上升0.19%。

15年计提资产减值损失92.08亿元,同比增长73.31%,主要由于大额核销后,公司为了增强风险抵御能力,主动大幅计提拨备。期末拨备覆盖率为278.39%,同比下降45.83%。拨贷比3.11%,同比提高了0.33%。

投资建议与风险提示。预计北京银行2016年净利润为180.51亿元,同比增长7.2%;每股收益1.43元。北京银行继续贯彻支持科技文化双轮驱动战略,科技金融表现突出,创新投贷联动模式,实现非息收入高速增长。在不良反弹背景下加大核销力度,不良风险整体可控。维持对其买入评级。风险提示:经济下行期,资产质量变化需密切关注。

(:DF302)

关键词:

审核:yj127

编辑:yj127

公司,增长,同比,收入,净利润