国信证券:经济无滞胀 市场不悲观

来源: 编辑

作者:佚名

摘要: 【国信证券:经济无滞胀市场不悲观】从美国过去200多年历史来看,持续的滞胀基本都是出现在特殊年代(一战、二战、石油危机),基本都是源自供给端出现明显问题。(国信证券)市场热点讨论:“滞胀”真的来了吗?

【国信证券:经济无滞胀 市场不悲观】从美国过去200多年历史来看,持续的滞胀基本都是出现在特殊年代(一战、二战、石油危机),基本都是源自供给端出现明显问题。(国信证券) 市场热点讨论:“滞胀”真的来了吗?

近期由于通胀数据出现了一些反弹,对于“滞胀”的担忧开始发酵。但我们认为目前的经济环境并不支持持续滞胀的出现,主要观点如下:

1) 持续滞胀是一种非常少见的历史情境。从美国过去200多年历史来看,持续的滞胀基本都是出现在特殊年代(一战、二战、石油危机),基本都是源自供给端出现明显问题。

2) 目前产能过剩环境不具备持续滞胀的基础。目前主要商品仍处于供给相对过剩的状态,供给侧改革在短期内也不会扭转这一环境。这种环境下通胀主要取决于需求变化,如果经济陷入停滞即需求疲软,通胀很难持续回升。

3) 货币超发不等于滞胀。日本、美国、欧洲过去几年持续的量宽试验都已经证明了货币宽松并不能有效的提升通胀预期。如果货币没有流入实体经济,更可能带来的是金融资产泡沫而非实体通胀。

4) 为什么会产生滞胀预期?近几年市场间歇性的会产生滞胀预期,但从数据来看,每次所说的滞胀基本上把长周期的“滞”和短周期的“胀”组合产生的预期。如果用相同时间周期来看,基本上每次短期通胀的抬头,都是伴随的经济的短期企稳。而在经济继续恶化后通胀也随之下行。

5) 要么“滞”要么“胀”,经济下行与通胀上行的持续“滞胀”环境出现概率较低。我们仍然相信通胀趋势由产出缺口决定而非单纯货币现象,如果未来经济增速继续下行,在供给过剩情况下很难出现明显通胀;如果通胀持续反弹一定伴随着产出缺口的回升,即经济增速至少稳定在当前水平不再下行。除非出现战争等极端事件,否则出现最差组合“滞胀”的概率较低。

目前的经济环境更类似“复苏”而非“滞胀”,仍然维持上半年市场机会主要在传统行业的判断,周期行情仍可期待

虽然经济增速长期下行趋势可能仍未结束,但近期经济出现了一些短周期企稳的迹象。周末公布了1-2月经济和金融数据,虽然总量数据仍然偏弱,但结构上确实出现了一些相对积极的变化:

1) 信贷增速回落,但中长期企业贷款占据主要比重。2月新增贷款7266亿元,低于市场预期。但从结构上看,企业中长期贷款新增5022亿,占比大幅提升,而过去用于冲量的票据融资规模则出现下降,体现出信贷的缩水一部分是由于月末监管所致,实际信贷需求要好于总量数据所反映的情况。

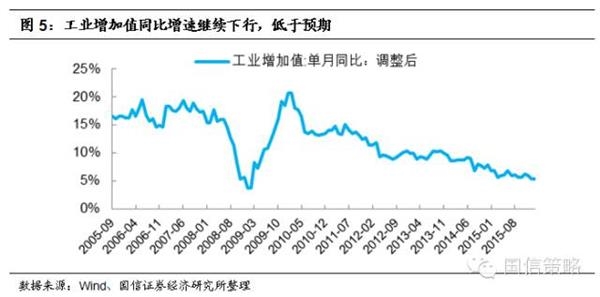

2) 工业增加值回落,但地产复苏带动固定资产投资回升。1-2月工业增加值同比增速5.4%,低于市场预期。但固定资产投资增速企稳回升,回升的主要动力来自地产复苏。1-2月房地产投资同比增速回升至3.0%,而新开工面积则由负增长明显回升至正增长13.7%。

整体来看,我们认为最近的价格反弹与经济的积极信号相一致,目前的经济环境更类似“复苏”而非“滞胀”。这种环境下我们仍然维持上半年市场机会主要在传统行业的判断,周期行情仍可期待。部分投资者担心两会维稳结束后市场有下行压力,但从历史来看这一规律并不明显,两会后走势还是由市场环境所决定。配置上我们仍然维持之前围绕供给侧改革的几个推荐方向,一是传统周期行业龙头;二是印染、钛白粉、轮胎等同样受益于供给侧改革的子行业及农业养殖等涨价板块;三是环保等受益于政策的行业。

【报告正文】

市场热点讨论:“滞胀”真的来了吗?

近期由于通胀数据出现了一些反弹,对于“滞胀”的担忧开始发酵。但我们认为目前的经济环境并不支持持续滞胀的出现,主要观点如下:

1) 持续滞胀是一种非常少见的历史情境。从美国过去200多年历史来看,持续的滞胀基本都是出现在特殊年代(一战、二战、石油危机),基本都是源自供给端出现明显问题。

2) 目前产能过剩环境不具备持续滞胀的基础。目前主要商品仍处于供给相对过剩的状态,供给侧改革在短期内也不会扭转这一环境。这种环境下通胀主要取决于需求变化,如果经济陷入停滞即需求疲软,通胀很难持续回升。

2) 目前产能过剩环境不具备持续滞胀的基础。目前主要商品仍处于供给相对过剩的状态,供给侧改革在短期内也不会扭转这一环境。这种环境下通胀主要取决于需求变化,如果经济陷入停滞即需求疲软,通胀很难持续回升。

3) 货币超发不等于滞胀。日本、美国、欧洲过去几年持续的量宽试验都已经证明了货币宽松并不能有效的提升通胀预期。如果货币没有流入实体经济,更可能带来的是金融资产泡沫而非实体通胀。

4) 为什么会产生滞胀预期?近几年市场间歇性的会产生滞胀预期,但从数据来看,每次市场所说的滞胀基本上把长周期的“滞”和短周期的“胀”组合产生的预期。如果用相同时间周期来看,基本上每次短期通胀的抬头,都是伴随的经济的短期企稳。而在经济继续恶化后通胀也随之下行。

5) 要么“滞”要么“胀”,经济下行与通胀上行的持续“滞胀”环境出现概率较低。我们仍然相信通胀趋势由产出缺口决定而非单纯货币现象,如果未来经济增速继续下行,在供给过剩的情况下很难出现明显通胀;如果通胀持续反弹一定伴随着产出缺口的回升,即经济增速至少稳定在当前水平不再下行。除非出现战争等极端事件,否则出现最差组合“滞胀”的概率较低。

5) 要么“滞”要么“胀”,经济下行与通胀上行的持续“滞胀”环境出现概率较低。我们仍然相信通胀趋势由产出缺口决定而非单纯货币现象,如果未来经济增速继续下行,在供给过剩的情况下很难出现明显通胀;如果通胀持续反弹一定伴随着产出缺口的回升,即经济增速至少稳定在当前水平不再下行。除非出现战争等极端事件,否则出现最差组合“滞胀”的概率较低。

目前的经济环境更类似“复苏”而非“滞胀”,周期行情仍可期待

目前的经济环境更类似“复苏”而非“滞胀”,周期行情仍可期待

虽然经济增速长期下行趋势可能仍未结束,但近期经济出现了一些短周期企稳的迹象。周末公布了1-2月经济和金融数据,虽然总量数据仍然偏弱,但结构上确实出现了一些相对积极的变化:

1) 信贷增速回落,但中长期企业贷款占据主要比重。2月新增贷款7266亿元,低于市场预期。但从结构上看,企业中长期贷款新增5022亿,占比大幅提升,而过去用于冲量的票据融资规模则出现下降,体现出信贷的缩水一部分是由于月末监管所致,实际信贷需求要好于总量数据所反映的情况。

2) 工业增加值回落,但地产复苏带动固定资产投资回升。1-2月工业增加值同比增速5.4%,低于市场预期。但固定资产投资增速企稳回升,回升的主要动力来自地产复苏。1-2月房地产投资同比增速回升至3.0%,而新开工面积则由负增长明显回升至正增长13.7%。

2) 工业增加值回落,但地产复苏带动固定资产投资回升。1-2月工业增加值同比增速5.4%,低于市场预期。但固定资产投资增速企稳回升,回升的主要动力来自地产复苏。1-2月房地产投资同比增速回升至3.0%,而新开工面积则由负增长明显回升至正增长13.7%。

整体来看,我们认为最近的价格反弹与经济的积极信号相一致,目前的经济环境更类似“复苏”而非“滞胀”。这种环境下我们仍然维持上半年市场机会主要在传统行业的判断,周期行情仍可期待。部分投资者担心两会维稳结束后市场有下行压力,但从历史来看这一规律并不明显,两会后走势还是由市场环境所决定。配置上我们仍然维持之前围绕供给侧改革的几个推荐方向,一是传统周期行业龙头;二是印染、钛白粉、轮胎等同样受益于供给侧改革的子行业及农业养殖等涨价板块;三是环保等受益于政策的行业。

整体来看,我们认为最近的价格反弹与经济的积极信号相一致,目前的经济环境更类似“复苏”而非“滞胀”。这种环境下我们仍然维持上半年市场机会主要在传统行业的判断,周期行情仍可期待。部分投资者担心两会维稳结束后市场有下行压力,但从历史来看这一规律并不明显,两会后走势还是由市场环境所决定。配置上我们仍然维持之前围绕供给侧改革的几个推荐方向,一是传统周期行业龙头;二是印染、钛白粉、轮胎等同样受益于供给侧改革的子行业及农业养殖等涨价板块;三是环保等受益于政策的行业。

(:DF064)

关键词:

审核:yj127

编辑:yj127

滞胀,经济,通胀,环境,出现