文化长城定增对象应收账款不合理

来源: 编辑

作者:沈纪

摘要: 【文化长城定增对象应收账款不合理】成功躲过前3个月股灾的文化长城(300089.SZ)终于在9月18日复牌,不想却在发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》的同时,股价不仅在复

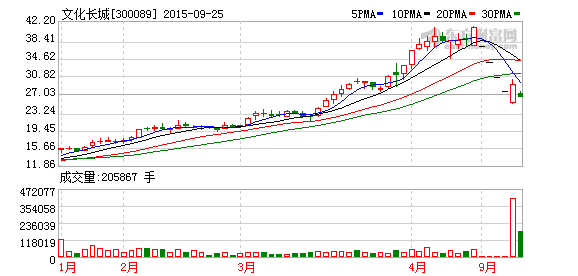

【文化长城定增对象应收账款不合理】成功躲过前3个月股灾的文化长城(300089.SZ)终于在9月18日复牌,不想却在发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》的同时,股价不仅在复牌当天出现跌停,且其后续数日也保持跌停状态。

成功躲过前3个月股灾的文化长城(300089.SZ)终于在9月18日复牌,不想却在发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》的同时,股价不仅在复牌当天出现跌停,且其后续数日也保持跌停状态。

在本次增发预案中,公司拟计划以每股20.64元的价格定向发行3391.47万股股份,外加3亿元现金收购水晶球教育全部股权,以此价格计算被收购标的水晶球教育整体估值高达10亿元,以其2014年实现的5116.87万元净利润计算,静态市盈率将近20倍。此外,上市公司还将另外以每股30.13元发行1752.41万股股份募集5.28亿元配套资金,其中大部分将被用于支付收购水晶球教育所需的现金对价部分。

从收购报告书披露的信息来看,水晶球教育最近一次发生股权变更是在2015年1月,原股东“广东联合创展投资管理有限公司”将所持2671643.52元出资额(即2.2264%的股权比例),作价1064万元转让给“深圳市科铭实业有限公司”,以此计算,彼时水晶球教育的整体估值为47790万元。然而在短短半年多时间后,当文化长城计划整体收购该公司,其报价却高达10亿元,整整翻了一番有余。与此同时,可以看到水晶球教育在2015年前4个月中实现的净利润金额却仅有1391.53万元,相当于2014年全年水平的27.14%,明显落后于时间进度。这不由让人质疑,在同比盈利能力下滑的大背景下,整体评估价值在半年多时间却能出现翻倍的结果,其评估的合理性何在?

不仅如此,详细来看本次收购标的水晶球教育的经营、财务数据,还可发现其存在着其他疑点。

应收账款余额不尽合理

首先来看水晶球教育的应收账款数据。根据审计报告披露的信息,截止到2015年4月末,该公司对大客户“广州市佳祺电子有限公司”的应收账款余额多达1233.12万元,且账龄全部为1年以内款项。

在正常的会计核算逻辑下,应收账款是用于核算与主营业务相关的未结算款项,因此应收账款的形成直接对应着主营业务的发生,针对同一客户的应收账款余额,不可能超过针对该客户的销售额。

在正常的会计核算逻辑下,应收账款是用于核算与主营业务相关的未结算款项,因此应收账款的形成直接对应着主营业务的发生,针对同一客户的应收账款余额,不可能超过针对该客户的销售额。

就水晶球教育对大客户“广州市佳祺电子有限公司”而言,截止到2015年4月末的1年以内账龄应收账款余额多达1233.12万元,这就意味着这些应收账款全部生成时间在2014年5月初到2015年4月末这段期间内,同时应当对应在这一期间内,水晶球教育对该客户的销售金额不应当少于1233.12万元。

事实上,根据本次收购报告书披露的主要客户信息,水晶球教育在2015年1~4月期间对大客户“广州市佳祺电子有限公司”的销售额为514.23万元,位列第三大客户之席次;而在2014年中,该客户并未跻身于水晶球教育的前五名客户名单当中,这也就意味着当年水晶球教育对该客户的销售金额,不可能超过同期排名第五位的大客户“南宁市浩通电子有限公司”对应的789.2万元。

问题在于如果水晶球教育在2015年4月末拥有对“广州市佳祺电子有限公司”1233.12万元的应收账款,除了针对2015年前4个月的销售没有实际收到任何现金之外,还至少需要2014年存在718.89万元销售额也完全没有收到现金。依据前文分析,水晶球教育在2014年对“广州市佳祺电子有限公司”的销售额不可能超过789.2万元,这就显得718.89万元的最低销售额显得太过巧合了。

问题在于如果水晶球教育在2015年4月末拥有对“广州市佳祺电子有限公司”1233.12万元的应收账款,除了针对2015年前4个月的销售没有实际收到任何现金之外,还至少需要2014年存在718.89万元销售额也完全没有收到现金。依据前文分析,水晶球教育在2014年对“广州市佳祺电子有限公司”的销售额不可能超过789.2万元,这就显得718.89万元的最低销售额显得太过巧合了。

关键在于,上述“过于巧合”并不仅仅发生于“广州市佳祺电子有限公司”这一家客户,其应收账款余额排名第一位的大客户“深圳市巨龙科教高技术股份有限公司”也存在同样问题。资料显示,其欠款金额高达1743.26万元,而水晶球教育针对该客户在2014年的销售额也不过才1818.41万元,2015年也没有进入到前五名客户名单当中。则基本可以断定,水晶球教育针对该客户在2014年的销售,也几乎没能收到任何现金。

还有上市公司“广州杰赛科技股份有限公司”,同样是水晶球教育在2014年销售了1176.8万元软件及设备、2015年也没有进入到前五名客户名单当中,但是截至期末,水晶球教育针对该客户的应收账款余额却高达1276.91万元,甚至超过了2014年全年的销售额。

如果上述数据是真实的话,就必然对应着水晶球教育针对多家客户的大量未结算业务,均是踩着应收账款与主营业务收入匹配“下限原则”的极端情况,但是这样的极端情况一旦数量很多,也就显得非常不合理了。毕竟根据财务数据来看,水晶球教育的年销售收入水平在1.7亿元左右,期末1年以内应收账款余额则为10860.69万元,平均收账率高达三分之一以上。但若是以这样的平均收账率测算,前文所述的那几例针对大客户的极端结算情形就不会发生了。

总之,水晶球教育针对部分大客户的应收账款余额不尽合理,存在着很大的风险隐患,非常值得关注。

分公司经营场所从何而来

其次,再来看水晶球教育办公场所的问题。根据收购报告书披露的信息,该公司在广州总公司旗下还包含了一家分公司,为“广州市水晶球信息技术有限公司惠州分公司”,营业场所为“惠州市横江三路鸿升大厦B座1209房”。

由于水晶球教育公司并不拥有自有房产,因此总分公司的办公场所全部通过租赁方式取得。然而在收购报告书中披露的该公司房产租赁信息中,仅包含了地址为“广州市天河区科韵路16号自编第3栋(1001)(01梯十层)01、02部位”的771.07平米办公区域,和地址为“广州市天河区科韵路16号自编第3栋(1001)(01梯十层)03部位”的657平米办公区域,这两处租赁房产全部地处广州市天河区,很显然对应的是水晶球教育总公司办公场所。

令人生疑之处在于,从信息披露情况来看,水晶球教育并未在惠州租赁任何办公场所,那么惠州分公司地处“惠州市横江三路鸿升大厦B座1209房”的经营场所又是从何而来的?相关费用又是如何支付的呢?是否是由水晶球教育的关联方代为支付了房租成本,借此节约公司费用支出、做高业绩数据呢?

关键词:

审核:yj142

编辑:yj127

水晶球,教育,客户,应收,账款