大盘百点长阳引爆5000点冲关战

来源: 互联网

作者:佚名

摘要: 午后,沪指持续强势,在经历盘中短暂调整后,再度向上突破4800点,再创本轮牛市来的新高位。今日沪深两市交易额再创天量,突破两万亿。同时值得注意的是,此前火热的“神创板”今日逆势下跌。【大盘分析】沪指疯

午后,沪指持续强势,在经历盘中短暂调整后,再度向上突破4800点,再创本轮牛市来的新高位。今日沪深两市交易额再创天量,突破两万亿。同时值得注意的是,此前火热的“神创板”今日逆势下跌。

【大盘分析】沪指疯涨逾3%站上4800 | 无惧“天量魔咒” 牛市动力犹存

【券商观点】方正证券策:放水不息 牛市不止 | 国金证券:多一份坚定 少一些摇摆

【板块掘金】机构称股迎最佳进场时机 | 券商板块上涨导火索已被点燃

===全文阅读===

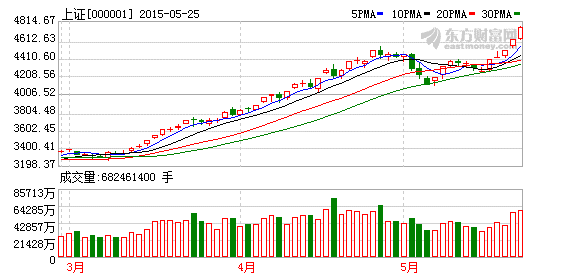

沪指疯涨逾3%站上4800 两市交易额再创天量

周一,A股用实际行动回应监管层此前打击操纵市场、严查场外配资以及加大新股供给优化股票发行程序等政策面的密集“轰炸”。沪指今日在小幅低开后,早盘在券商、石油等权重股提振下,一举站上4700点,深成指拉升翻红;午后,沪指持续强势,在经历盘中短暂调整后,再度向上突破4800点,再创本轮牛市来的新高位。

今日沪深两市交易额再创天量,突破两万亿。同时值得注意的是,此前火热的“神创板”今日逆势下跌。

截至收盘,沪指报4813.80点,涨156.2点,涨幅3.35%,成交10793亿元;深成指报16351.06点,涨305.26点,涨幅1.9%,成交9537亿元;创业板指报3467.92点,跌48.71点,跌幅1.39%,成交1754亿元。

盘面上,国防军工、交运设备服务、化工新材料、机场航运、石油等板块涨幅居前;仅计算机应用、通信服务逆势下跌。

个股方面,锦州港、国栋建设、吉林高速、世纪星源、广安爱众、申华控股等逾250只个股涨停;通鼎互联、国祯环保、安硕信息、二三四五等10股跌停,美康生物、道氏技术、京天利、飞天诚信、同有科技等跌幅居前。

分析称,总体来看,新的一周大盘继续延续暴涨风格,赚钱效应依然在持续,稍有不同的是高价题材股全线步入调整,而权重股则倍受资金关注。在经过近3周的调整之后,大盘再度迎来上涨浪潮,今日站上4800点,向5000点发起有力的冲击。而创业板今日有企稳态势,明日有望迎来反弹。

周边市场方面,亚太主要股市。截至收盘,日经225指数报20413.77点,涨0.74%;韩国KOSPI指数报2146.10点,涨1.1%;中国台湾加权指数报9645.17点,涨0.07%;澳大利亚标准普尔200指数报5721.50点,涨1%;新西兰NZSE 50指数报5794.98点,涨0.33%。截至发稿,新加坡海峡时报指数报3461.54点,涨0.33%;马来西亚KLCI综合指数报1769.21点,跌1.02%。(来源:中国网)

无惧“天量魔咒” 牛市动力犹存

上周五股指强势突破4572点的前期高点,最高上探至4658.27点,创下7年新高。值得注意的是,沪深两市成交额达到1.99万亿元,再次刷新历史天量。市场素来有“天量天价”之说,眼下投资者非常关注市场能否再度刷新天量,这轮资金驱动型牛市是否已经走完。

分析人士认为,三方面因素值得注意,一是资金利率下行,风险偏好上行的逻辑并未被打破;二是融资资金积极加仓,融资潮对于A股支撑仍在;三是增量资金入市势头仍在,公募基金将成为下一阶段的入市主力 。由此来看,投资者不必惧怕“天量天价”魔咒,资金驱动性牛市尚未走完。不过,伴随着成交额放大,市场波动幅度也将放大,投资者需要注意防范风险。

先抑后扬大盘站上新高

相较于4月份单边加速上攻,5月份A股在牛途中却是一波三折。月初连续三个交易缩量下挫逾三百点,沪综指最低下探至4108.01点,市场上“五穷六绝七翻身”的股谚,让不少投资者预期一波震荡调整即将拉开帷幕。不过,股指随后又以一波三连阳收复失地,反弹至4400点之上,随后指数便步入窄幅震荡整固的格局中。

上周有20只股票密集申购 ,市场人士预计,这一轮打新将冻结3万亿元的资金,与前几轮接近。上次市场连续三个交易日缩量下跌正是在新股密集发行期间,上周新股密集申购再度来袭,不少投资者预期股指也将就势震荡调整。不过,市场先生显然并不愿意接受投资者安排的剧本,其表现也大大出人意料。上周沪综指收出五连阳,成功突破4572点的前期高点,继续扶摇直上,一举站上4600点大关,最高上探至4658.27点。与沪综指的强势上突趋同,深成指上周累计上涨9.19%,在突破15000点整数关口后,上周五稳稳站上16000点关口,最高上探至16045.80点。

在大盘平稳运行、震荡上扬之际,中小创的“新高秀”更是玩的不亦乐乎。创业板指数上周累计上涨11.80%,最高上探至3618.24点,报收于3516.63点。中小板指数上周累计上涨13.46%,最高上探至11119.23点,报收于10929.20点。

值得注意的是,虽然上周市场迎来新股分流资金的考验,但A股却并“不差钱”,沪深两市成交额不降反升,不仅重返1.5万亿上方,上周五单日成交额更是达到1.99万亿元,刷新历史天量。由此来看,增量资金积极入场成为市场由弱转强的重要助推器,资金驱动型牛市的动力依然充沛。

经济下行 A股价值凸显

上周四公布的5月汇丰制造业PMI初值为49.1%,较上月终值48.9%小幅回升,显示中小制造业企业形势有低位企稳的迹象,但仍徘徊在枯荣线下。从分项指数看,价格指数方面,投入和出厂价格指数均有所回升,就业指数有所改善,但都处在50%以下萎缩区。新订单指数和新出口订单指数均出现下行,显示内需不振、外需不强。产出指数跌至48.4%,五个月来首次跌破50%荣枯线,创13个月新低,显示在国内外需求不足的情况下,企业生产出现萎缩。由此来看,当前制造业景气度低迷,二季度经济形势不容乐观。

市场人士指出,一方面,经济数据低于预期虽然使投资者情绪出现波动,但在金融周期的下半场,A股上涨主要是由于其吸引力相对于传统实业投资、房地产投资的上升,而实体经济好坏对于股市的影响并不大。从这个角度来看,经济下行反而凸显出A股的投资价值。考虑到经济低迷时,与经济数据相关度相对较小的新兴产业板块及部分受益于稳增长政策的行业价值凸显。

另一方面,经济下行压力仍大,形势不容乐观。基于宏观经济依然处于偏弱的探底时期,货币政策的宽松趋势没有改变,降息周期延续仍有必要。这对A股市场的流动性构成支撑,而降息预期也在很大程度上起到稳定了市场情绪的作用。

资金进场后市行情可期

上周五沪深两市的成交额达到1.99万亿元。业内人士表示,根据先有天量后有天价的规律,绝对的天量,意味着绝对的天价。现在需要考量的是市场能否再度刷新天量,增量资金批量入场的势头会否逆转,这轮资金驱动型牛市是否已经走完。

首先,资金利率下行,风险偏好上行的逻辑并未被打破。在降息、降准启动,美国 QE平稳退出后,市场整体维持了较为宽松的货币环境,这从上周新股打新时A股放量上涨便可见一斑。与此同时,沪港通及相关改革加速海外流动性扩张对内地的传导速度,内外两方面因素助力市场的无风险利率下行,这种下降趋势并未发生改变。此外,地产大周期拐点出现,大宗商品表现低迷,而A股市场的赚钱效应凸显,对于资金的吸引力反而提升,国企改革 、金融改革等一系列改革提升了投资者的风险偏好,居民财富配置开始向A股倾斜。

其次,融资资金积极加仓,融资潮对于A股的支撑仍在。杠杆交易大潮的兴起是本轮牛市的最重要特征,资金通过融资加杠杆入场,为市场不断上攻提供了“充足弹药”。5月21日,沪深两市的融资余额已经突破2万亿大关,达到2.02万亿元,不断刷新历史新高。其中,5月以来融资增速步入快车道,维持在单日百亿元之上的势头,5月19日沪深两市的融资净买入额更是达到290.34亿元,逼近300亿元关口。截至5月21日,沪深两市的融资净买入额已经达到1937.64亿元,预计5月份超过2000亿元是大概率事件。两融标的经过此前的不断扩容,此项业务呈现快速发展势头,融资业务已经在A股中占有举足轻重的地位,融资资金积极加仓对于市场的资金面构成支撑。

最后,增量资金入市势头仍在,公募基金或将成为下一阶段的入市主力。与2014年公募基金遭遇净赎回不同,最近两个月公募基金的净申购快速增长,这可能意味着社会最底层的资金也开始入市,因为他们的单体投资能力太弱,只能将钱投向没有资金门槛限制的公募基金,这会进一步提升公募基金对市场的影响力。有机构人士表示,虽然是考核绝对收益,但是水涨船高,随着上证综指和创业板指的不断上涨,部分考核绝对收益的机构已经调高了今年考核的标准。如果市场继续被公募基金推动上涨,不排除被考核绝对收益的投资者也会被倒逼加仓的可能性。(来源:中国证券报)???

今日要闻>>>

A股经历政策面密集“轰炸” 监管层三箭连发

场外配资监管早已展开 部分券商重启自查

券商观点>>>

广发证券:投入泡沫之中

国泰君安:继续看好成长与转型

中金:市场监管趋严 新股将成避风港

专家点评>>>

曹名长:坚守低估值和成长性兼具的蓝筹股

投资大师罗杰斯:中国股市短期内不会形成泡沫

郭施亮:“互联网+”概念遭遇爆炒 沦为了国际笑话

主力动向>>>

上市公司蜂拥银行概念股 不惜变卖优质资产(名单)

机构半月调研最多50家公司 互联网+仍处在调研风口

二季度顶级私募调研曝光:王亚伟看传媒鸿道寻医问药

关键词:

审核:yj194

编辑:yj127

资金,市场,指数,融资,牛市