透视上市公司信用基本面:偿债能力仍在恶化

来源: 编辑

作者:佚名

摘要: 上市公司已公布14年年报和15年1季报,海通证券发布了最新研报,从盈利、现金流、债务负担、偿债能力等方面对上市公司最新财务报告进行全面解读,以把握信用基本面变化趋势。盈利:指标全面恶化,产能过剩行业仍

上市公司已公布14年年报和15年1季报,海通证券发布了最新研报,从盈利、现金流、债务负担、偿债能力等方面对上市公司最新财务报告进行全面解读,以把握信用基本面变化趋势。

盈利:指标全面恶化,产能过剩行业仍在探底

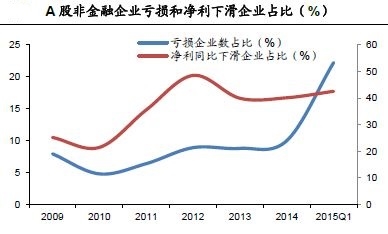

2014年A股非金融企业整体营业收入、营业利润和净利润同比增速分别为3.13%、-0.88%和-0.71%,均较上年大幅下滑,15年1季度继续大跌至-5.58%、-13.81%和-14.04%。微观层面也不容乐观,亏损企业占比、净利下滑企业占比在14年有所提高,15年1季度继续分别升至22%和42%,且亏损企业亏损数额提高,半年报扭亏难度增大。分行业来看,盈利表现最差的仍集中在周期性的产能过剩行业,如钢铁、采掘、化工、机械设备等,交运受益于油价低迷表现最佳,计算机、公用、休闲、通信等中下游行业表现也较好。

2014年A股非金融企业整体营业收入、营业利润和净利润同比增速分别为3.13%、-0.88%和-0.71%,均较上年大幅下滑,15年1季度继续大跌至-5.58%、-13.81%和-14.04%。微观层面也不容乐观,亏损企业占比、净利下滑企业占比在14年有所提高,15年1季度继续分别升至22%和42%,且亏损企业亏损数额提高,半年报扭亏难度增大。分行业来看,盈利表现最差的仍集中在周期性的产能过剩行业,如钢铁、采掘、化工、机械设备等,交运受益于油价低迷表现最佳,计算机、公用、休闲、通信等中下游行业表现也较好。

现金流:15年走弱不改整体弱改善趋势

受益于经营弱势导致的成本节约动力增强和投资意愿低迷,14年现金流状况小幅改善,变现效率升至近年新高,自由现金流缺口也有所降低。外部现金流来看,14年筹资净现金流小幅回升,显示内外部现金流状况均有所改善。然而,15年1季报显示现金流状况大幅转差,体现为变现效率大幅下行和自由现金流缺口大幅提高,现金流恶化企业占比也有所提高。1季度现金流弱化或部分由于生产经营的季节性因素,股市火爆利于上市公司通过股权质押、增发等进行融资从而改善外部现金流,暂不必对现金流状况过分担忧。分行业来看,大部分行业经营现金流仍在增长,商贸、农林牧渔、食品饮料、建材等行业表现不佳,主因变现效率大幅降低。

债务负担:去杠杆进行时,债务负担和结构略改善

去杠杆的三种方式包括增加权益、降低利率以及债务减记。当前A股上市公司正受益于前两种:股市上涨带来的权益增值、货币宽松周期下融资成本降低。另外,经营不振带来的企业融资意愿降低也有利于债务负担的主动降低。14年底整体资产负债率和债务资本比均较上年小幅回落,15年1季度继续小幅走低,流动负债占比也呈不断下降态势,显示债务负担和结构均有所好转。微观来看,资产负债率和流动负债占比上升的企业占比呈下行趋势,印证上述结论。分行业来看,大多数行业债务负担呈下行趋势,负债率本身较高且仍在上行的有房地产、钢铁和国防军工行业。偿债能力:长短期偿债能力均不断恶化,行业分化加剧。偿债能力方面,虽债务负担减轻,但盈利和货币资金的萎缩程度更甚,长期偿债能力和流动性指标均有所弱化。14年EBIT/利息费用较上年大幅降低58.67%,15年小幅回升,但依然处于历史较低水平,显示受盈利偏弱的影响,企业长期偿债能力依然疲弱。流动性指标14年底小幅回升,但15年重新下滑,货币资金已不足以覆盖短期债务,显示流动性状况整体堪忧。分行业来看,大部分行业流动性指标不断恶化且有近半数行业货币资金不足覆盖短期债务,流动性最差的行业包括钢铁、化工、有色等中上游行业和轻工、通信等。

总结:偿债能力仍在恶化

海通证券认为,资产负债表和现金流量表弱改善,但损益表的问题仍在积聚,偿债能力仍在恶化。盈利受制于经济萎靡和制造业去产能而不断下滑,短期内仍看不到好转的迹象;现金流受益于成本节约和外部融资改善而转好,变现效率提高,自由现金流缺口缩小,15年来指标弱化不改整体弱改善趋势;由于权益增值和融资成本降低,加上企业投融资意愿下降,债务负担有所降低,负债结构也有所改善;偿债能力方面,虽债务负担减轻、现金流弱改善,但盈利和货币资金的萎缩程度更甚,长短期偿债能力均仍在恶化,企业整体信用基本面难言好转。

市场对损益表变化更为敏感。虽然资产负债表和现金流量表对于企业的实际偿债能力更为重要(前者对回收率至关重要,后者体现实际偿付能力),但由于损益表所表征的盈利信息更为“简单粗暴”,也与暂停上市、ST、回购质押等上市交易机制联系更加紧密(尤其是对于交易所债券),因而较资产负债表和现金流量表而言,市场往往对损益表变化更为敏感。

积极扫雷,评级下调公司债预警

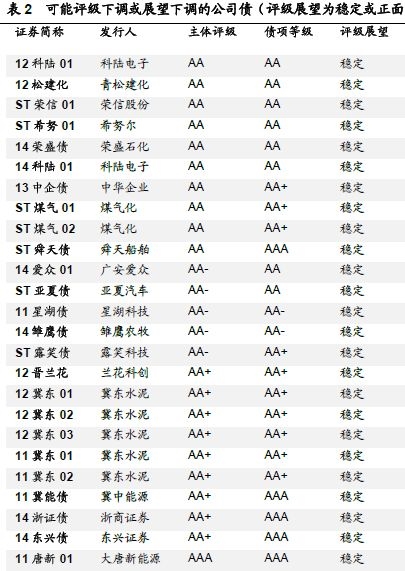

当前高收益资产稀缺,在避免踩雷的情况下选择相对高收益品种成为必然选择。年报公布后的5-7月是历年评级调整高峰期,海通筛选出可能遭遇评级下调的公司债供参考:对于评级展望为负面的,筛选出17只可能被下调评级的公司债,其中11中孚债、12中孚债、ST银基债、ST华锦债因连续两年亏损,已触及暂停上市条件,将被暂停上市;对于评级展望为正面或稳定的筛选出25只,其中需要特别注意的是目前主体评级为AA的公司债,因可能会因此失去质押资格,也可能导致实施ST,其评级或展望下调时遭受负面冲击将最大。

关键词:

审核:yj154

编辑:yj127

现金流,行业,债务,偿债,能力