春节“红包”能否领取下周见分晓

来源: 采编

作者:佚名

摘要: 周五大盘破位下行失守3100点,创年内新低。由于短期利空及不确定因素较集中,市场人士认为,春

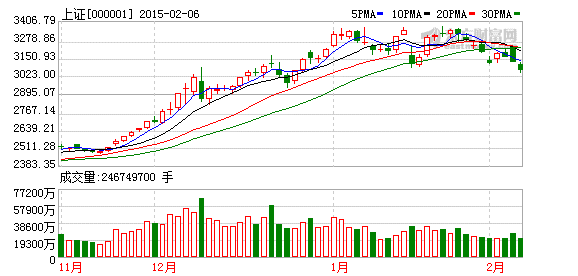

周五大盘破位下行失守3100点,创年内新低。由于短期利空及不确定因素较集中,市场人士认为,春节“红包”恐难顺利领取,但中长期上行趋势并未改变。

新股发行或带来市场短线买点

⊙陈操

周五大盘出现单边下跌,笔者认为,直接原因是下周24只新股发行,尤其是周二17只新股的发行。

其实对于这种走势,投资者不应该觉得意外,因为在去年6月重启新股发行之后,每月底的集中发行新股总会造成市场波动。由于下周新股发行规模创下历史纪录,可以预见,历史或将重演,周五的下跌以及下周初的发行压力将带来市场短线买点。

而这两天关于央行降准引发的市场讨论也不绝于耳。在笔者看来,这次降准并不意外,因为连续数月低迷的宏观数据早已预示当前经济下行压力,而近一周多来,人民币快速贬值引发外汇占款大幅下降,也使得流动性对冲具备了条件,但问题是当前经济所面临的困难并不是一次降准能够解决的。所以,从这个角度就解释了为什么市场不买账。而这也恰恰反映出当前市场的走弱,因为我们之前曾经说过,其实无所谓利好还是利空,关键在于市场环境,环境好了,利空也是利好,反之亦然。

在经历了去年底权重股的集体暴动之后,伴随着低估值优势的消失,以及宏观经济的不确定性,权重股早就已经走弱,未来决定权重股的核心要素将是基本面的变化。其实不仅仅是权重股,对于中小盘股来说也是一样,这也就是我们曾提到的观点:当市场走势趋于正常之后,无论大小盘股,都将面临分化的考验,而决定分化的主要因素就是对于成长性的判断。所以,由于在可预见的未来时间段里,宏观经济依然有着较大不确定性,笔者建议投资者一方面通过制度创新和技术创新对个股基本面作出判断,另一方面再通过对于公司财务数据的理性分析,综合来判断一只个股到底有没有确定的成长性。

负面因素有望平缓下周市场将企稳回升

⊙陈晓阳

本周大盘在接连利空消息袭击之下,出现震荡下挫行情。虽周四出现降准利好,但也被冲谈,可以说,本周经历了市场风险集中释放。接下来,临近春节,利空因素将逐步平缓,并且节后一年一度的两会召开在即,加上市场巨大的存量资金仍在,行情仍有上涨惯性。因此,下周大盘预计企稳回升,行情将进入区间震荡阶段。

先看下当前多空信息面的变化。一是,24只新股将在下周密集发行,刷新ipo重启以来最高纪录,市场预计本轮新股冻结资金接近2万亿,使得周五大盘本可以止跌企稳之际,迎来心理利空预期,导致尾市继续下挫。二是,16家券商1月净赚61亿,表明券商盈利业绩明显确,这一板块仍然是未来行情的重要支撑力量。同时银行股在降准降息的长期预期之下,也是市场中长期利好预期板块之一。三是,下周除了新股密集申购利空之后,还有1月份的经济数据即将出炉。由于已公布的部分经济数据表现不甚理想,因此预计整体数据仍或不尽如人意。但是笔者认为,由于市场已经对不利的经济数据充分解读,利空已经化解,因此影响不会太大。

从市场角度分析,由于本周经历了人民币贬值、新股集中申购等利空因素,导致市场即使出现降准这种利好因素,也未能发挥作用。但不可否认的是,降准是实质性利好,并且是继上次降息之后再次宽松货币,基本可以说,当前货币政策进入了中长期宽松周期。同时,本周的利空因素多数是短线利空,并不具备中线负面因素,中长线利好因素仍在。尤其是下周市场逐步对两会预期升温,市场负面因素有望逐步减弱,而多方因素逐步增强,有利于下周行情止跌企稳回升。并且技术上看,市场行情进入了高位区间震荡阶段,投资者不必对当前短线利空盲目悲观,蓝筹股与成长股轮动活跃将带来市场机会。

大盘破位运行后市风险将来自非系统性

⊙赵伟

尽管央行降准释放6000多亿资金,但受多重因素影响,尤其是ipo扩容发行,市场担忧二级市场失血严重,导致市场信心匮乏,本周大盘选择了倒“n”字走势向下运行,重要关口3095点失守。

最终,本周大盘以下挫4.19%收盘,创业板上涨3.00%,两市总成交量较前一周减少12.05%,这表明场外资金观望为主,场内存量资金虽加快在个股上腾挪速度,但力度逐渐减弱,市场情绪波动较大,市场信心不稳。个股活跃度逐步降低,热点不持续,是本周盘面主要特征。

从技术上看,短线大盘刚刚破位运行,再度惯性下挫后,有望以技术性反抽方式确认破位,但3095点—3120点压力较大。

操作上,调整趋势已形成,“m”头已成立,建议不逆势而动,坚决减持获利丰厚股,此类股票存补跌风险。大盘破位后,市场利空已兑现,市场风险转换为非系统性风险,被暴炒过的中小市值题材股风险将开始显现。后市非系统性风险将远大于系统性风险。投资者应控制仓位,轻仓者观望,重仓者降低仓位。

关键词:

审核:yj142

编辑:yj127

市场,利空,因素,大盘,新股