风险偏好下降 期指主力合约大跌1.82%

来源: 采编

作者:佚名

摘要: 今日沪深300指数呈高开震荡下挫态势,最终收报于3434.39点,下跌47.41点,跌幅1.36%,

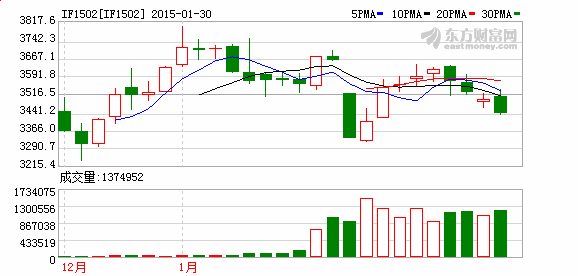

今日沪深300指数呈高开震荡下挫态势,最终收报于3434.39点,下跌47.41点,跌幅1.36%,成交金额为2374.2亿元,较上一交易日减少144.8亿元;主力合约下跌63.4点,跌幅1.82%;

消息面上,总理座谈会透出今年宏观政策保持稳定,但侧重定向调控和区间调控;工作重点放到改革,特别是结构性改革上来;推动大众创业、万众创新,政策红利有望继续提振市场情绪;国务院向全国推广上海自贸区经验、核电央企重组启幕、“一带一路”交汇点落定江苏,行业利好继续提振相关概念板块走强;三会联合监管两融,整顿杠杆资金入市,未来合规监管或将常规化,投资者不宜过分解读;铁路2014年投资8088亿元超额完成全年计划,机构预计今年铁路投资将与去年持平或达8000亿;外资借道沪股通抢筹a股,昨日净买入近29亿或押宝央行推宽松政策;1月楼市成交回落,房地产政策暖风再起,第三轮救市呼之欲出;下一批新股批文将下发,数量20家左右,春节前流动性或面临考验;首批九家银行获准开展中国股票期权资金结算业务。

技术上,周五股指收秃脚长阴, 日k线四连阴,量缩价跌,失守各短期均线;周k线收大阴线,周跌3.85%,虽五周均线呈横盘整理态势,但十周均线支撑有力,周均线仍中期向好;月k线收巨阴跌2.81%.

综合来看,外围受欧美经济与货币政策两极化,资金呈外流趋势,但在本轮杠杆资金推动的行情中,因资本项目管制,纵观历史a股行情较为独立,因而外资短期影响程度较小;宏观方面,在经济转型与稳增长中,经济数据短期难以见色,但稳健财政政策与松紧适度的货币政策有望维稳经济新常态;在政策面上,政策层冷却市场情绪,整顿并规范杠杆资金入市,防范风险,去杠杆,意在降温降速,收紧市场风险偏好,转入慢牛格局,在上行逻辑不改下,市场整体趋势仍向好;近期来看,由于春节假期,二月仅十五个交易日,在多因素交织下,自新年以来,大盘已连续二十个交易日围绕3200-3400区间震荡,大盘中期调整趋势逐渐明朗,沪指3400点或继续成为多空胶着分界点;二月来看,受沪指3400密集成交区承压、外部动荡担忧资本外流、监管层收紧杠杆、新股二月初预期发行、节前谨慎情绪以及获利承兑等扰动下,市场偏好有所下降,2月股指料呈宽幅震荡态势。相应的,if加权运行区间3250-3800,投资者可采取波段操作策略。

关键词:

审核:yj115

编辑:yj127

政策,市场,杠杆,资金,经济