扭曲的A股市场

来源: 采编

作者:佚名

摘要: 我是个买方的分析员,角色与外面发声音最多的卖方是完全不同的。我喜欢不停地提出关于公司和行业的各种问题,从最小单元往上研究,而且特别挑剔,因为这样做出来的东西自己睡得着觉。2014年是我第一个完整的

我是个买方的分析员,角色与外面发声音最多的卖方是完全不同的。我喜欢不停地提出关于公司和行业的各种问题,从最小单元往上研究,而且特别挑剔,因为这样做出来的东西自己睡得着觉。2014年是我第一个完整的职业年度。随着研究的全面铺开,发现现实中扭曲的东西数不胜数。

估值扭曲

去香港多了,渐渐产生一种习惯:对净资产价格以上的股票要仔细找能支持这么高股价的基本面,对深幅净资产之下的股票要仔细挖公司有啥大问题。即使是在香港上市的大陆公司,多数也是这个价。而且不光是香港,全球资本自由流动的国家基本都是这样的估值。

回头看看a股,净资产以下的股票基本找不到,只有8只正常交易的股票价格还在2014年三季报的净资产以下。a/h几乎清一色a高于h很多。

如果a股对几乎所有公司的估值都高于净资产,这意味着什么呢?股价高于净资产,公司就可以增发,新建产能来扩张。但看看那些已经过剩得夸张的产能,它们的估值也在净资产之上,就不怕他们也来圈一把钱再扩张产能?幸亏国内证监会的流程长得不行,这事要在香港可能几天就干成了,所以这类股票在香港很少有爬上净资产的。而且股价都在净资产之上,如果净资产确实比较净的话,意味着新建产能的价格低于并购已有产能。假设a新建一万吨产能需投资10亿元,并购条件差不多的上市亏损企业b(产能也是一万吨)需要20亿元,哪个产业资本会去并购b而不是自建新产能呢?那产业并购还怎么做?难道a股的上市公司都代表了行业内最先进的产能,只能去并购非上市公司,而不是被别人并购?我不知道。

再看看金融行业的国际对比。截至2014年12月31日收盘,中国所有上市券商的市值总和(2.09万亿元)已经超过美国上市券商的市值总和(折合1.63万亿元人民币,剔除在美国上市的非美国公司),后面还有排队上市的申银万国、东方证券……以及还没涨停板完的国信证券。中国证券业的业务量除了期货(股指期货交易量已经世界第一,但期货公司也没赚几个钱,roe也就10%左右),其他业务貌似还没有一样能与美国券商相提并论。毕竟有大量的业务只有像高盛和摩根士丹利之类的国际大投行能做,中资券商还相去甚远,资产和利润更是遥不可及。

同样的情况还出现在寿险行业。以a股股价计算,仅4家上市的保险集团市值总和(2.05万亿元)就超过了美国上市人寿与健康保险公司的市值总和(折合1.45万亿元人民币,剔除在美国上市的非美国公司),即使把aig加进来也比不上。还有没在a股上市的人保、泰康、太平、安邦……中国人寿一家的市值(9652亿元)就远远超过了美国最大的综合性保险公司aig(折合4798亿元人民币)+美国最大的寿险公司大都会人寿(折合3760亿元人民币)。虽然双方的总资产、净资产、净利润还相差挺远,前者的内含价值也比这两家中任何一家剔除商誉的净资产小不少。

中国证券和寿险行业的业务模式、规模和利润离美国还差得很远,但市值已经超过了全世界这两个行业最发达的国家。对于疯狂的a股,没有不可能,当年中国石油上市时的市值(8.9万亿元)不还超过埃克森美孚(当时折合3.8万亿元人民币)1倍多吗?

然而,被说成是巨无霸的中国银行业的总市值(8.79万亿元)与美国银行业的总市值(折合8.76万亿元人民币,剔除在美国上市的非美国公司)也就刚好相当。毕竟中国是以间接金融为主的国家,银行业的规模和利润已经高出美国很多(剔除商誉的总资产为1.6倍,剔除商誉的净资产为1.2倍,净利润为2.4倍),占整个国家金融业的比例也远远高于美国。虽然不得不承认目前国内银行业遇到不少问题,需要时间来调整,这几年的利润是不会太好看的。但毕竟家底厚,不少标的还是对得起这个价格的,拿分红也不错了。

我无法也无意去判断来年各板块的走势,只是觉得这反差确实太大了。

常识扭曲

在这个神奇的市场中,一切都是扭曲的。最后,连常识都被扭曲了。码上一堆别人的研究精华:首先是现任财通基金经理吴松凯在2009年还在联合证券担任分析师时做统计。这些情况现在依然在持续中,与2009年时并无显著区别,a股对此已经习以为常。

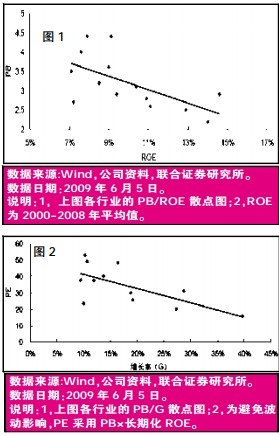

在a股,roe越高的板块pb越低(见图1).

盈利增长越快的板块pe越低(见图2).

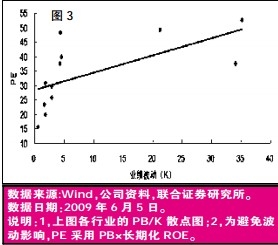

业绩波动越大的板块pe越高(见图3).

庞氏骗局不断上演,就像附表演绎的那样(附表).

这些情况现在依然在持续中,目前与2009年时并无显著区别,a股对此已经习以为常。

然后是杰里米·西格尔(jeremy j.siegel)著《长期股票投资》(stock for the long run)中的内容(2007年版),描绘了25个新兴市场和16个发达国家的长期经济增长率与股票收益率的情况(这里的收益率是实际投资收益率,不是指数,经过一些调整)。统计显示,长期实际gdp增长率与股票收益率之间呈现负相关的关系。即使剔除明显离群的日本和中国,至少也不是正相关的。

最后是《高股息=高增长》(surprise!higher dividends=higher earnings growth)论文里对美国股市统计的两张图(图5和图6):股息派发率与之后10年的业绩增长率呈现非常显著的正相关关系,相关系数达到54.6%。

这些研究是不是可以推翻很多市场上的估值逻辑了呢?商业非常好玩,非常难玩,又以利诱人。看到的财报未必是真的,聊过的业务未必是真的,连常识也未必可靠。扭曲越多,说明市场越不有效,越有利可图。这些年来在行业与公司上积累的知识渐渐开始交叉联系,对公司越看越清楚,这些才是投资的基石。就如一位业内朋友告诉我的那样:要成为一个产业里的人去和产业对话,而不是作为高高在上的金融人。

关键词:

审核:yj115

编辑:yj127

美国,净资产,公司,上市,产能