科达利(002850):锂电池精密结构件龙头,三季度业绩持续飙升

来源: 赢家财富网

作者:佚名

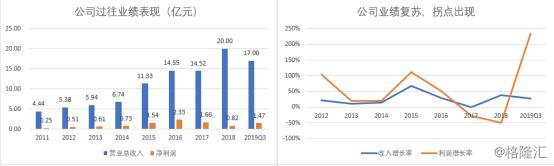

摘要: 公司发布第三季度财报,公司前三季度实现营业收入17亿元,同比增长26.34%,实现扣非净利润1.37亿元,同比增长384.58%。经营净现金流同比增长66.6%。其中第三季度实现收入5.27亿元,同比下滑-3.43%,但是第三季度实现净利润6631万元,同比增长209%,扣非净利润6178万元,同比增279.35%。

公司发布第三季度财报,公司前三季度实现营业收入17亿元,同比增长26.34%,实现扣非净利润1.37亿元,同比增长384.58%。经营净现金流同比增长66.6%。其中第三季度实现收入5.27亿元,同比下滑-3.43%,但是第三季度实现净利润6631万元,同比增长209%,扣非净利润6178万元,同比增279.35%。

1)受益行业高景气以及产能释放,业绩表现超预期

公司业绩的增长主要是因为两方面原因:其一,锂电池行业保持较高景气,其二,公司此前的在建项目进入投产期,据9月下旬的调研信息,目前,惠州生产基地的产能已经全部释放;江苏生产基地的产能正在逐步释放,到年底会形成一个比较稳定的产能;大连基地今年年底大部分工程建设将会完成,产能预计要到2020年逐步释放;福建基地计划年底前开工建设,预计项目基建建设周期1年,从基建到满产大概2~3年,项目达产后将实现年平均销售收入7亿元。

公司在三季报中披露了年度业绩预期,预计2019年归属于上市公司股东的净利润变动幅度为160%-210%,净利润区间为2.14亿元至2.55亿元。公司目前的折旧费用达到1.2亿元,较目前的市值68亿元对应的估值为19.4倍。鉴于公司产能陆续释放,结合新能源汽车的长期景气度,估值系数应该上调至30倍-35倍。

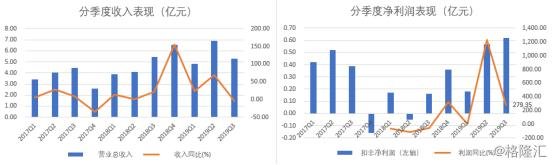

从季度营收来看,新能源补贴政策退坡预期导致的第一季度与第二季度新能源汽车的动销较旺,带动公司上半年的两个季度的收入猛增,第三季度的收入出现轻微下滑,与三季度新能源汽车整体销量下滑同步。对新能源汽车销量的短期调整,不用担心,鉴于这是大势中的一点小波折。

2)公司长期受益锂电池的高景气度,成长属性较强

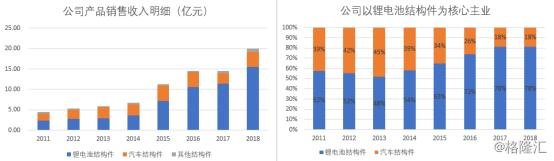

公司是一家锂电池精密结构件和汽车结构件研发及制造企业,产品主要分为锂电池精密结构件、汽车结构件两大类,广泛应用于汽车及新能源汽车、便携式通讯及电子产品、电动工具、储能电站等众多行业领域。公司坚持定位于高端市场、采取重点领域的大客户战略,持续发展下游新能源汽车动力锂电池和消费电子产品便携式锂电池行业的领先高端客户及知名客户,已与CATL、比亚迪、中航锂电、亿纬锂能、【欣旺达(300207)、股吧】、力神等国内领先厂商以及松下、LG、佛吉亚等国外知名客户建立了长期稳定的战略合作关系。据调研信息显示目前公司在高端市场并无强有力的竞争对手。

动力锂电池精密结构件受新能源汽车的快速发展逐渐壮大。公司凭借先进的技术水平、高品质的生产能力、高效的研发和供应体系、优异的产品品质,吸引了国内外众多动力电池高端优质客户。公司以客户需求为导向,公司业绩与动力电池行业、新能源汽车行业发展态势密切相关。

3)主营业务概况

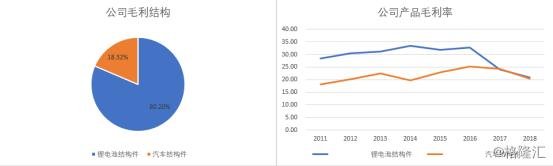

因新能源汽车补贴政策的调整,公司基于行业发展及客户长期战略合作关系,在2017年采取了降价让利的营销措施,导致产品毛利率下跌,而近两年产品价格比较稳定,毛利率不会进一步下跌,在提高自动化生产效率之后,以及对工艺和生产成本的优化,增强研发提高产品定价权之后,毛利率存在提升的空间。

关键词:

审核:yj136

编辑:yj136

科达利,三季度