回购增持贷款 改善资本市场整体预期

来源: 证券市场周刊

作者:佚名

摘要: 再贷款工具能够有效帮助上市公司降低融资成本,积极进行市值管理,增强投资者的信心,改善资本市场的整体预期。通过灵活调控资金的投放量和使用周期,央行可以有效提高资本市场的内在稳定性。

再贷款工具能够有效帮助上市公司降低融资成本,积极进行市值管理,增强投资者的信心,改善资本市场的整体预期。通过灵活调控资金的投放量和使用周期,央行可以有效提高资本市场的内在稳定性。

2024年10月18日,中国人民银行、金融监管总局、中国证监会发布《关于设立股票回购增持再贷款有关事宜的通知》(下称“《通知》”),《通知》明确指向的对象是国家开发银行,各政策性银行、国有商业银行,中国邮政储蓄银行,各股份制商业银行。

从增持再贷款的需求来看,从资金成本的角度考虑,来自于民营企业的实质需求较多,而中央企业也会积极响应。《通知》中明确提出,“对不同所有制上市公司一视同仁,鼓励中央企业发挥带头作用。”

根据海通国际的分析,参考港资银行和美资银行,均在核心一级资本充足率满足监管的情况下进行回购,上市银行也是可能进行回购的主体。我们更偏好核心一级资本充足率较高的建设银行和工商银行。

回购增持再贷款可以再一定程度上改善企业资金的流动性,资金或将有序逐步进入资本市场,但情绪上可能提前反应。

监管要求21家金融机构严格管理贷款资金(多种具体措施确保“专款专用,封闭运行”),同时如果出现违规将面临后果(中国人银民银行可以视情节严重程度,对其采取收回再贷款资金、取消参与结构性货币政策工具资格等处理措施)。且不同监管方拥有信息沟通联动机制(发放贷款前,应及时将贷款对象、金额、期限、利率、用途等有关信息抄送中国人民银行、国家金融监督管理总局、中国证券监督管理委员会)

上市公司也将会按流程履行披露义务并逐步进行。当由董事会依法作出决议,应当在董事会作出回购股份决议后两个交易日内披露。回购股份方案须经股东大会决议的,上市公司应当及时发布召开股东大会的通知。

引导金融机构向上市公司和主要股东提供贷款

《通知》实际上是对股票回购增持再贷款工具的落实,它明确了上市公司、金融机构和央行的角色和要求,也对监督管理措施作出相应规定。旨在引导金融机构向上市公司和主要股东提供贷款,推动其积极运用回购、股东增持等工具进行市值管理。

在上市公司或股东层面,上市公司回购股票和主要股东增持股票需满足基本条件,开立单独专用证券账户。上市公司应当符合《上市公司股份回购规则》第八条规定的条件,不得为已被实施退市风险警示的公司,且应当披露回购方案。主要股东增持需通过集中竞价方式买入上市公司股票,增持的上市公司不得为已被实施退市风险警示的公司。

主要股东原则上为上市公司持股5%以上股东,具备债务履行能力,且最近一年无重大违法行为,且应当披露增持计划。申请贷款的上市公司和主要股东应当开立单独的专用证券账户,专门用于股票回购和增持,不得办理转托管或者转指定手续,如与现行规定不符的,可豁免执行相关规定。

从银行层面来看,21家全国性金融机构可发放股票回购增持贷款。该项工具仅面向国家开发银行、中国进出口银行、中国农业发展银行、6家国有大行和12家股份制银行等 21家全国性银行,故地方性银行、外资行、民营银行无法获得该项业务的资质。21家金融机构自主决策发放贷款的条件及是否发放贷款,应严格确定贷款条件,严格管理贷款资金,完善内部控制措施,并与“一行一局一会”建立信息沟通联动机制。贷款利率原则上不超过2.25%,豁免执行利率自律约定。

从央行层面来看,央行发放股票回购增持再贷款。再贷款首期总额度为3000亿元,年利率为1.75%,期限为1年,可视情况展期。21家金融机构需向中国人民银行提供合格债券或经中央银行内部评级达标的信贷资产作为质押品。

从目前的推进情况来看,“首单”情结下银行积极性较高,首批落地较快,各类型企业均有涉及。截至10月22日,已披露的相关贷款金额已近120亿元。10月20日,23家沪深上市公司先后发布公告称,公司或大股东已与银行签订贷款协议或取得贷款承诺函,将使用贷款资金实施股份回购或进行股东增持,这是市场首批回购增持贷款案例,标志着从工具创设、制度设计到实践案例的正式落地,涉及金额超100亿元;10月22日,又有 6家A股公司公告回购增持贷款情况。

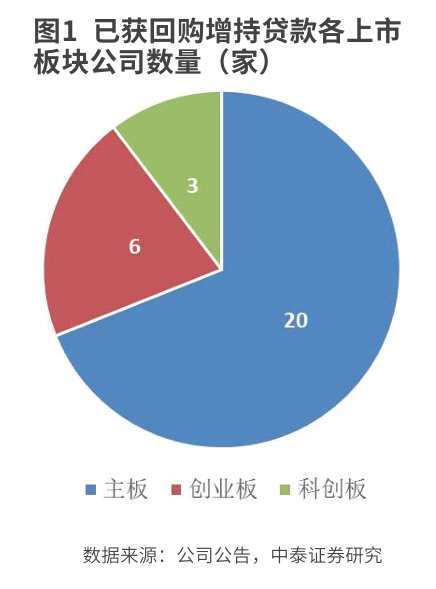

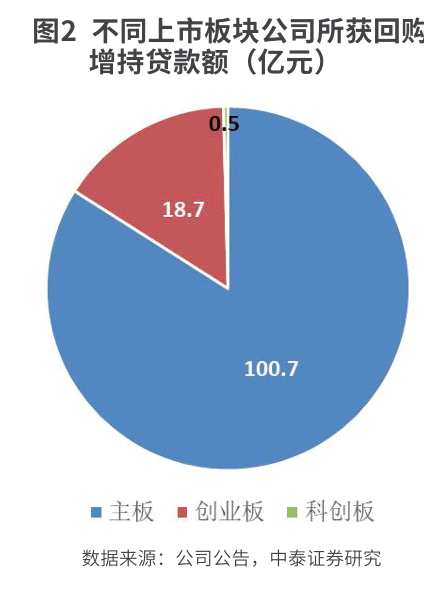

从板块情况来看,主板、创业板、科创板均有涉及。在目前已获得回购增持贷款的公 司中,包括主板公司20家、创业板公司6家和科创板公司3家。从获取贷款规模来看,主板公司为100.7亿元、创业板公司为18.7亿元、科创板公司为0.5亿元(有2家科创板公司未披露获取贷款规模)。

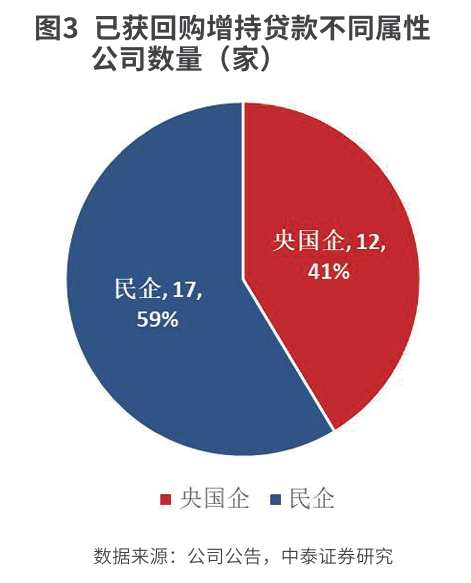

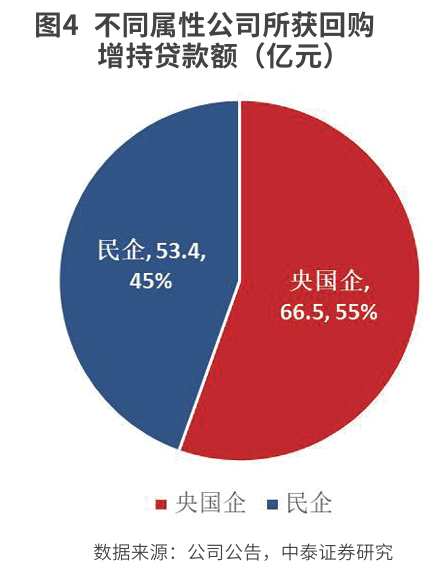

从企业属性来看,央国企和民企均有涉及。在目前已获得回购增持贷款的公司中,包 括央国企12家和民企17家;从获取贷款规模来看,央国企为66.5亿元,民企为53.4亿元。与央国企相比,民营企业融资成本较高,对于再贷款有着更加旺盛的需求,同时在该类贷款落地初期,各家银行在对“首单”的追求下积极性也较高,两相结合,在首批落地的此类贷款中,民企与央企取得了平分秋色的结果。

企业属性和股息率成为银行授信的重要抓手

根据中泰证券(600918)的分析,由于股票回购增持在贷款的利差较薄,要求此类贷款的风险成本较低,预计银行对央国企更为偏好,且企业属性和股息率会成为银行授信的重要抓手。

银行从事该类业务的利差空间最大为0.5%,而从ROA拆解的角度分析,当前上市银行整体的管理费用成本约为0.56%,信用成本约为0.48%,这就要求银行在发放此类贷款时尽可能压低风险成本。从而企业属性可能会成为银行的重要考量标准,银行在具体操作中可能更为偏好央国企,而对民企预计会采取相对审慎的态度。

对于增持再贷款而言,股息率是否超过2.25%预计会成为银行的重要参考指标。《关于设立股票回购增持再贷款有关事宜的通知》明确,金融机构发放贷款利率原则上不超过2.25%,也即只要上市公司股息率高于2.25%,上市公司和主要股东使用贷款回购和增持股票就是有利可图的,这也是银行决定放贷的重要标准之一。根据已披露数据,在披露股息率数据的3944家上市企业中,仅1038家股息率超过2.25%,预计这些企业更容易获得增持再贷款。

再贷款工具能够有效帮助上市公司降低融资成本,积极进行市值管理,稳定或提升股价,从而增强投资者的信心,改善资本市场的整体预期。随着市场的回暖,更多资金将主动进入市场,引导积极预期,活跃资本市场,形成积极的反馈循环,提高市场的活跃度,进一步稳固市场信心,从而有利于资本市场的平稳可持续发展。

股票回购增持再贷款为结构性、临时性的货币政策工具,可以根据市场的实际需求和政策执行的效果适时调整。通过灵活调控资金的投放量和使用周期,央行可以有效提高资本市场的内在稳定性。而且,政策将有助于引导上市公司提高分红率,吸引追求稳定收益的投资者,从而促进资本市场的健康、长远发展。

打开货币政策调控的空间

实际上,央行此番通过结构性工具直达新的回购增持市场领域,打开了货币政策调控、精准支持的空间,并且未来还可视运用情况扩大规模。专项再贷款并非央行直接或间接向企业发放贷款,而是通过激励相容机制,引导21家全国性银行在自主决策、自担风险前提下,向符合条件的上市公司和主要股东提供贷款,有关部门对贷款用途核实确认后,央行按照贷款本金的100%提供再贷款支持。

按照《通知》的规定,银行通过再贷款对企业回购增持进行支持,这部分资金是央行提供的,不是银行自有资金,并不涉及信贷资金入市。专项再贷款支持的是市场主体基于市场化、法治化原则开展的回购增持,以此满足市场的合理需求,从而起到稳定市场的作用。而且,股票回购增持专项再贷款为股票市场提供长期资金,支持资本市场的投资和融资功能相协调,有利于维护资本市场的内在稳定性。

近年来,A股市场波动幅度较大,为此,监管层积极引导上市公司加大分红、回购等力度,培育高质量上市公司。据数据统计,截至9月13日,年内新增4553个回购预案,涉及1806家A股上市公司。同时,2024年以来已有约1400家上市公司完成回购方案,已超过2023年全年的1196家。

统计数据显示,以变动截止日期为基准,2024年下半年以来,约390家上市公司获得重要股东净增持,同比增加173家,合计净增持参考市值为157.2亿元,同比增长46.4%。

光大银行金融市场部认为,上市公司和股东回购、增持股票,有助于优化公司资本结构,提升每股收益和股票吸引力,改善上市公司融资能力和财务指标等,增强投资者信心。央行创设专项再贷款工具,本质上也是促进储蓄向投资转化,提升金融支持实体经济能力,助力经济复苏、上市公司发展,同时,该工具为市场带来活水资本,对资本市场构成长期利好。

(作者为专业投资人士)

关键词:

审核:yj115

编辑:yj127

回购,上市公司,再贷款