经济开门红只是开始

来源: 证券市场周刊

作者:廖宗魁

摘要: 经济内生动力的释放和稳增长政策效果的显现只是刚刚开始,二季度中国经济有望进一步加速。4月18日,国家统计局公布了一季度的经济成绩单,经济取得了开门红,各项主要指标均有所回升。

经济内生动力的释放和稳增长政策效果的显现只是刚刚开始,二季度中国经济有望进一步加速。

4月18日,国家统计局公布了一季度的经济成绩单,经济取得了开门红,各项主要指标均有所回升。

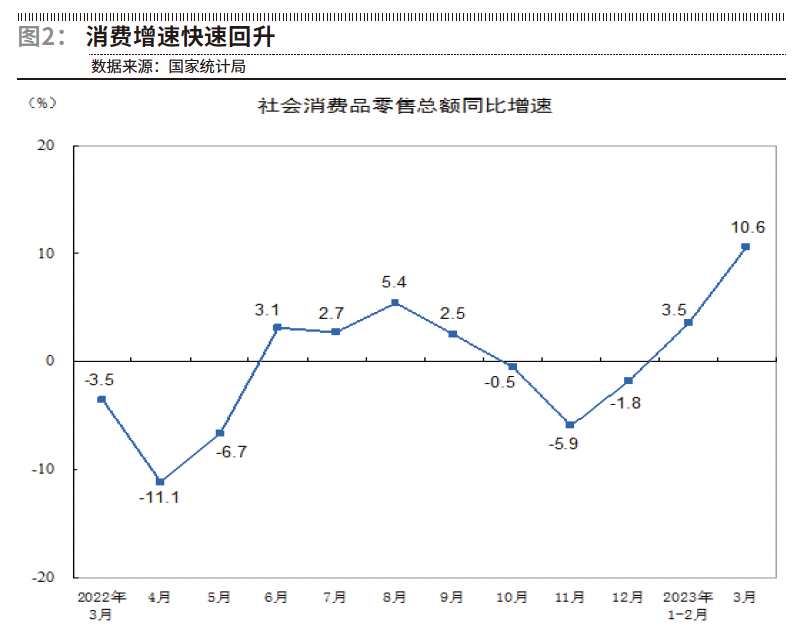

一季度实现GDP(不变价格计算)同比增长,比年四季度大幅提升了1.6GDP环比增速为2.2%,环比动能也比去年四季度明显加快。具体来看,一季度,全国规模以上工业增加值同比增长3.0%,比年四季度加快0.3个百分点。一季度,社会消费品零售总额同比增长,比年四季度加快8.5个百分点。一季度,全国固定资产投资(不含农户)同比增长,与年全年持平。一季度,货物出口(以人民币计价)同比增长8.4%。3月份,全国城镇调查失业率为5.3%,比上月下降0.3

疫情的因素消散后,消费的恢复比较快,一季度最终消费对经济增长贡献率为66.6%,贡献率相比年全年大幅提升,成为经济恢复最主要的力量。年对经济抑制作用较大的房地产市场也出现了积极的变化,一季度商品房销售金额同比增长,年以来首次录得正增长。在欧美经济放缓的背景下,大家一直担心年中国出口压力会比较大,但借助“一带一路”的出口弥补,一季度出口仍表现出了非常强的韧劲。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖总结道,“一季度随着疫情防控较快平稳转段,各项稳增长稳就业稳物价政策举措靠前发力,积极因素累积增多,国民经济企稳回升,开局良好。”

经济内生动力的释放和稳增长政策效果的显现只是刚刚开始,二季度中国经济有望进一步加速。付凌晖表示,“考虑到上年二季度受疫情影响基数比较低,年二季度经济增速可能比一季度明显加快。”比如,一季度全国居民平均消费倾向为62%,虽然比上年同期提高0.2个百分点,但提升仍不明显,说明过去两年一直被压抑的消费仍有大幅提升的空间。

当然,我们也要看到,当前“国际环境仍然复杂多变,国内需求不足制约明显,经济回升基础尚不牢固。” 比如,16-24岁的青年劳动力调查失业率仍高达19.6%,尤其是年会有超过万的大学毕业生,就业的压力仍不容小视。年初工业增长仍弱于过去几年的平均水平,恢复速度相对偏慢。目前房地产市场的改善,只能说是已经摆脱了去年的大幅下滑境地,企稳的基础仍不牢固,房企拿地和新开工仍显得信心不足。未来经济复苏基础的进一步巩固,仍需要稳增长政策的持续发力。

4月19日,国家发改委表示,未来将围绕消费恢复的“可持续性”做好四方面工作:一是促进消费持续恢复,主要围绕稳定大宗消费、提升服务消费、扩展农村消费等重点领域;二是下大力气稳定汽车消费;三是推动提升消费能力;四是进一步优化消费条件。

消费修复 服务占优

年初的时候,可能大部分专家也没有想到,一季度的经济会恢复得这么快。2月初,由《 》发起的“远见杯”宏观经济与金融市场预测(以下简称“远见杯”预测)显示,机构们当时对一季度GDP增长的预测中值仅为3.5%,只有9%的机构认为能实现(含)以上的增长。而一季度经济的实际成绩单几乎逼近此前专家们的预期上限。

》发起的“远见杯”宏观经济与金融市场预测(以下简称“远见杯”预测)显示,机构们当时对一季度GDP增长的预测中值仅为3.5%,只有9%的机构认为能实现(含)以上的增长。而一季度经济的实际成绩单几乎逼近此前专家们的预期上限。

从需求端来看,消费的修复最快。一季度,社会消费品零售总额同比增长,明显好于2月初“远见杯”的预测中值3.5%,比年四季度加快8.5个百分点,一季度最终消费对经济增长贡献率为66.6%。而且3月份社会消费品零售总额同比增长更是上升到10.6%,比上月大幅加快7.1

此外,出口表现出的超预期韧劲,也对一季度经济形成了较好的支撑。2月初的“远见杯”预测显示,机构们对一季度出口(美元计价)增速的预测中值是-7%,可见是比较悲观的。实际的一季度出口(美元计价)同比增长为,明显好于预期。一季度货物贸易顺差超过亿美元,同比增长33%,这意味着净出口对一季度GDP增长有不小的拉动。

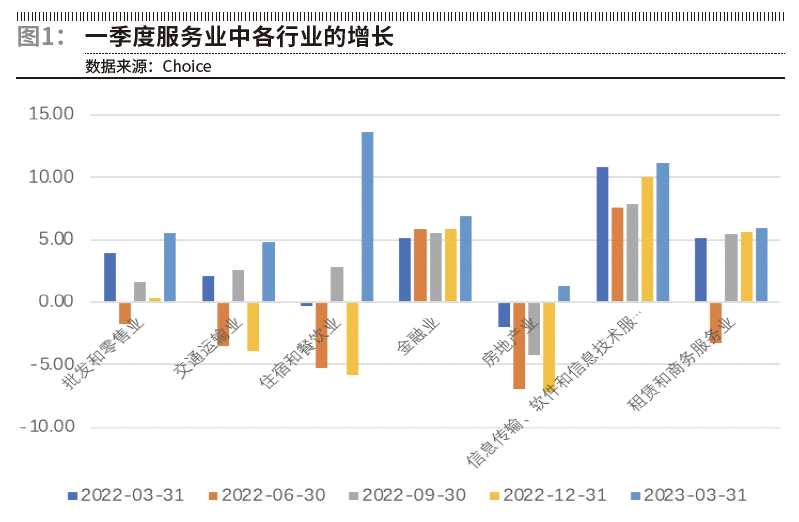

从生产端来看,第一产业增加值同比增长3.7%,比年四季度放慢0.3个百分点;第二产业增加值同化增长3.3%,比年四季度放慢0.5个百分点;而第三产业增加值同比增长5.4%,比去年四季度加快3.1个百分点,对经济增长的贡献率达到69.5%。可见,年初经济的恢复主要来自服务业领域。

从领先指标看,3月财新中国服务业PMI录得57.8,创28个月以来新高。年以来,服务业商务活动指数连续三个月位于扩张区间,其中3月份服务业商务活动指数为56.9%,比2月份上升1.3

分行业看,一季度服务业中的各主要行业都有不同程度的修复。根据国家统计局一季度GDP初步核算结果,一季度住宿和餐饮业增加值同比增长13.6%,比上一季度大幅提升19.4个百分点,是服务业中恢复最快的,表明疫情冲击消散后,接触型、聚集型服务业快速反弹。一季度交通运输、仓储和邮政业增加值同比增长4.8%,比上一季度提升8.7个百分点。随着生产生活秩序逐步恢复,物流和人流显着增多。居民出行和交通运输相关行业增长加快。

一季度信息传输、软件和信息技术服务业增加值同比增长11.2%,连续两个季度双位数增长。随着中国数字经济的快速发展,信息化需求不断扩大,带动了信息服务相关行业的快速增长。

一季度房地产业增加值同比增长1.3%,比上一季度提升8.5个百分点,摆脱了过去连续六个季度负增长的困境,对经济形成正向拉动。

地产企稳的一些特征

一季度经济中比较难得的是房地产市场有所企稳,销售同比转正,竣工实现较快增长,房地产投资降幅也比去年明显收窄。

一季度商品房销售面积同比下降1.8%,较年全年降幅收窄22.6个百分点;商品房销售额同比增长,增速自年以来首次转正。具体来看,3月商品房销售面积达14800万平方米,绝对量也是近一年的相对高点。3月商品房销售金额同比增长6.3%。3月房地产市场继续延续1-2月以来底部企稳复苏的态势。高频数据显示,4月上半月30城房屋成交量虽然环比有所下降,由于去年同期的基数非常低,同比仍保持较高增长。

一季度房地产市场的回暖存在区域分化的特点。根据统计局公布的数据,东部地区销售额增长要明显好于其他区域,一季度东部地区金额同比增长9.3%,相比较较而言,中部地区同比下跌6.7%,西部地区则基本持平。

在“保交楼”的背景下,竣工的情况明显好转。一季度房屋竣工面积同比增长14.7%,3月份房屋竣工面积同比增速达32%。

由于过去几年房地产的加杠杆模式,使得房屋销售面积与竣工面积差不断拉大;在未来房地产去杠杆的大趋势下,加大竣工面积,回补过去的“欠账”将不可避免。也就是说,竣工的高增长可能还会持续很长的时间,地产后周期将明显受益。

1-3月,全国房地产开发投资同比下降,降幅较1-2月份略微扩大0.1个百分点。克尔瑞地产研究认为,房地产投资增速的趋稳,反映出,第一随着资金面改善,开发投资仍有一定支撑,但主要以建安投资为主;第二,相较销售的显着回暖,投资降幅却略微扩大,说明在市场回暖企稳过程中,作为显性指标的土地购置仍表现低迷,当前土地市场的复苏仅集中在高能级城市,其他低能级土地市场依然冷清。

目前,房地产只是刚刚走出低迷,回升的基础仍不牢固。尤其是新开工和拿地情况仍不理想,说明很多房企仍对自身资产负债表问题有所顾虑,对长期前景仍信心不足。一季度房屋新开工面积同比下降19.2%。受预供新规的影响,一季度实际入市地块大幅减少,一季度土地成交规模同比下滑32%,创下年以来全国土地交易规模的新低。

后续复苏将如何?

虽然一季度经济大超市场预期,但市场对后续经济的复苏仍分歧较大。市场在经济数据公布后,并未给予太多正面反应,上证指数试图冲击3400点后回落,体现出市场对后续经济复苏的犹豫。

这一轮经济复苏的特点与以往存在很多不同,这可能是导致市场犹豫不决的原因。在以往的经济复苏周期中,一般都是政策、信贷先行,随后伴随房地产、汽车等大宗消费的启动,带动经济全面复苏。房地产在其中起到信用扩张,并辐射开去的中转作用。

而本轮经济复苏中,信贷已经先行,但房地产、汽车并未大幅启动。一季度房地产市场虽然出现了很多积极的变化,但与以往经济复苏中充当经济上升的排头兵不同,这次地产的恢复更像是“久病初愈后的修养”。本轮经济复苏的先锋是非大宗消费和服务业,而且复苏的结构仍存在分化。悲观者看到的是复苏的不均衡和隐忧,而乐观者看到的是复苏存在很多亮点。

信达证券(601059)解释当前市场的“冷淡”称,本轮复苏,很多企业和居民信心不足,表现在工业复苏弱和居民存款强。在A股多家上市公司中,七成属于工业,股市天然对工业复苏更敏感,对服务业复苏的反应相对较小。复苏不均衡是近期股市对于多项数据超预期“视而不见”的关键原因。

悲观派认为一季度的消费和服务业复苏具有疫后的“脉冲性”,属于积压的需求集中释放,并不是可持续的常态;而且对出口和地产的前景仍不乐观。乐观派则认为,年全年有望实现6%以上的经济增长,将超额完成两会制定的5%左右的增长目标。

广发证券认为,一季度经济呈现“分化式复苏”特征。基建是压舱石;接触类消费高开;地产销售、出口增速仍在低位,但恢复速度明显好于预期;地产投资、汽车和消费电子等耐用消费品偏弱。这些特征对应年化6%以上的GDP同比增速。华泰证券认为,年实际GDP增长有望达6.2%,二季度实际GDP增长很可能回升至8%左右。

广发证券认为,后续经济仍有望继续改善的原因是:一则一季度新增社融同比增长达20.5%,社融存量增速亦从去年底的上行至一季度末的10.3%,从融资改善到实体好转会有一个过程;二则地产销售已初步好转,它带来的产业链传递和财富效应也会有一个发酵过程,按揭贷款利率偏低的环境下销售再度向下风险并不大;耐用消费品目前均处于谷底,收入预期环比企稳的背景下不易继续变差;三则出口也已初步好转,市场对疫情过后供给端弹性释放的逻辑可能略有低估;四则央行货币政策委员会例会再度提到“政策性开发性金融工具”,它在二季度如能落地,将对基建形成“空中加油”。

关键词:

审核:yj115

编辑:yj127

一季度,复苏,房地产