预制菜不再香?味知香近5个交易日走出3个跌停 市场集中 行业竞争激烈等或是发展“硬伤”

来源: 同顺-异动眼

作者:佚名

摘要: 号称“预制菜第一股”的知味香在资金关注下,一路从28.53元/股飙升至139.80元/股的高点,然而近5个交易日股价却一路下跌,更是接连收出3个跌停板。高市盈率下产品市场集中,

号称“预制菜第一股”的知味香在资金关注下,一路从28.53元/股飙升至139.80元/股的高点,然而近5个交易日股价却一路下跌,更是接连收出3个跌停板。高市盈率下产品市场集中,行业竞争激烈等或是企业发展“硬伤”。

5个交易日跌逾30%

近期“预制菜第一股”的知味香似乎没有了此前的风头。6月15日开盘,该股股价低开后一路走低,盘中再度触及跌停,值得注意的是,这已经是该股近5个交易日以来第三次跌停,股价自139元高点已累计跌逾30%。

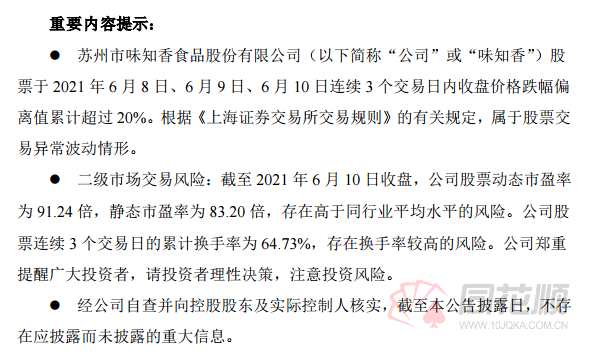

6月10日盘后,公司发布股票交易异常波动公告,截至2021年6月10日收盘,公司股票动态市盈率为91.24倍,静态市盈率为83.20倍,存在高于同行业平均水平的风险。公司股票连续3个交易日的累计换手率为64.73%,存在换手率较高的风险。

销售集中,竞争激烈的隐忧

疫情的出现使得预制菜行业迎来加速发展,但与此同时,预制菜行业仍处于区域化、分散化、小规模的阶段,尚未出现一个全国性的品牌。作为上市公司,知味香便是较为典型的代表。

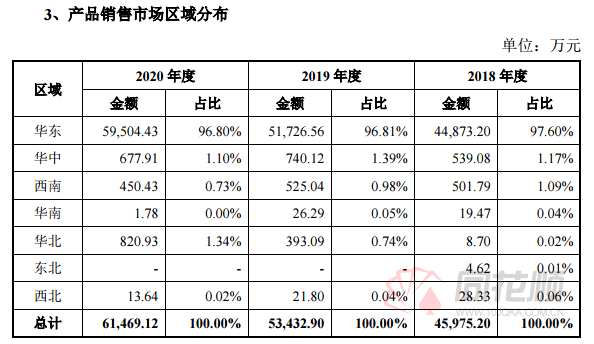

根据公司招股说明书显示,公司市场份额主要集中在华东地区,2018年、2019年、2020年华东市场在营收中的占比高达97.60%、96.81%以及96.80%。而其他的华中、西南、华南、华北、西北等地区营收占比总和还不足4%。

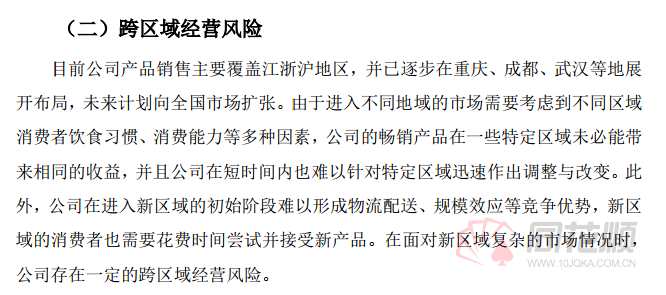

公司同样表示,由于进入不同地域的市场需要考虑到不同区域消费者饮食习惯、消费能力等多种因素,公司的畅销产品在一些特定区域未必能带来相同的收益,并且公司在短时间内也难以针对特定区域迅速作出调整与改变。在面对新区域复杂的市场情况时,公司存在一定的跨区域经营风险。

同时,行业竞争加剧也是预制菜企业需要面临的一大问题。

自行业发展以来,短短几年,预制菜已经从一个相对冷门的产品,变成了一个有2万多家厂家的产业,种类也非常丰富,猪肉、牛肉、水产、家禽、蔬菜、火锅、煲汤等一应俱全。电商、餐饮巨头的杀入更是对行业格局形成较大冲击。

例如,双汇食品推出了“双汇快厨”系列,旗下的“双汇尚菜馆”已经推出了预制菜产品;速冻食品龙头【安井食品(603345)、股吧】(603345)成立“冻品先生”品牌,推出了速冻预制菜产品;同时,盒马鲜生、每日优鲜,叮咚买菜等电商巨头均杀入预制菜行业。

近日叮咚买菜宣布,将投入数亿元,打造快手菜高端自有品牌“叮咚王牌菜”,并向全行业发出“王牌菜征集令”,号召餐饮、预制菜、调味料等优秀企业参与“叮咚王牌菜”的海选,组建史上“最强研发团”,共同打造行业最高标准的快手菜。

并且在【味知香(605089)、股吧】(605089)成功上市的刺激下,近期多家预制菜生产企业获得了融资。如眉州东坡旗下中央厨房子公司王家渡食品,今年完成了近亿元A轮融资,同时宣布了上市计划。

饮食文化难点也需解决

虽然预制菜方便快捷,但在历史悠久的中国传统餐饮文化面前,食材的口味以及风味是需要解决的一大难题。

在中国的饮食文化中,因选料、切配、烹饪方式不同而形成的八大菜系,已成为公认的菜肴制作体系,其中例如川菜的麻辣、粤菜的鲜香,也成为了许多人不可磨灭的味道记忆。因此在有些观点看来,简化了烹饪方式的预制菜,不仅对于食材的新鲜程度有着一定的要求,在风味和口味上也或将迎来更多的考验。

远川研究所消费组表示,中国人对吃的高要求、中餐菜式的特性,使得预制菜企业的天花板,或许并不如预期的那样高。中餐有着繁复的菜系、地域口味差异大。这从先天上就注定了,预制菜能够打造出超级单品的可能性不大,不像麦当劳那样用汉堡炸鸡就可以打天下。

要不断变换更新菜式,要照顾各地的口味和偏好,对于预制菜企业而言,意味着不断的产品开发与上新,在竞争中容易被超车,也意味着生产也很难实现真正的规模化,成本降不下来渗透率就高不了。

券商依旧看好发展空间

不过与股价走势不同的是,多家券商依旧看好“预制菜第一股”后续的发展空间。国盛证券更是给出明年130元目标价。

国盛证券6月7日研报表示,我国预制菜行业处于发展早期阶段,市场规模约2000亿左右,C端便捷化需求和B端运营效率提升驱动预制菜行业增长,与海外相比我国预制菜从量价上仍有较大成长空间。公司兼顾BC渠道,打造加盟店体系,加盟店投资回收期短,盈利能力较优,有望带来较强的展店势能。

参考可比的餐饮供应链概念龙头的海天味业(603288)、安井食品和【天味食品(603317)、股吧】(603317)的估值水平,同时考虑到行业的高成长性和标的的稀缺性,公司作为首支上市的预制菜概念标的,给予一定的估值溢价,给予目标价130元,对应明年65倍PE。

天风证券(601162)6月9日研报中,同样看好预制菜行业发展空间以及公司体系。味知香具备成熟的门店运营体系和新品研发体系,全面扩张有望迎来加速成长。

公司募投年产5千吨的食品用发酵菌液及年产5万吨发酵调理食品项目建成投产后,公司将新增半成品菜产能50000吨/年,产能将在现有15000吨/年的基础上得到有效扩大;长期有望跨区域拓展;产品研发能力为公司扩张打下了坚实后盾,有望在2B端产品打造新成长曲线。

预计公司2021-2023年实现营收7.22/8.38/10.08亿元,同比+15.97%/16.05%/20.37%,维持公司“买入”评级。

关键词:

审核:yj115

编辑:yj127