上海证券交易所2020年度基金做市商系列报告

来源: 上交所网站

作者:佚名

摘要: 基金做市商年度报告(一)前言上海证券交易所自2012年推出基金流动性服务,并于2018年底实施了新的做市商遴选机制和评价体系。运行两年多来,整体平稳有序。

基金做市商年度报告

(一)

前言

上海证券交易所自2012年推出基金流动性服务,并于2018年底实施了新的做市商遴选机制和评价体系。运行两年多来,整体平稳有序。

近期,上海证券交易所已发布《2020年上交所基金做市商发展报告》,并邀请7家年度综合评价为AA的做市商对2020年度基金做市业务进行回顾与展望。

系列报告共分三期,第一期由广发证券、华泰证券、方正证券基金做市团队提供,第二期由招商证券、中金公司(601995)、中信建投(601066)基金做市团队提供,第三期由中信证券基金做市团队、中信证券研究部提供。

广发证券

一

业务概况

广发证券自2008年即开始了ETF相关业务领域的研究和准备工作。上交所推出ETF做市商制度以来,广发证券作为首批获得上交所上市基金主做市商业务资格的证券公司,做市业务规模增长连续多年超过50%,并逐渐形成了汇集A股宽基指数、行业指数、风格指数、香港及境外市场股票指数、债券指数、货币及商品的多品种、多资产、多市场ETF做市业务体系。广发证券已为20多家基金管理公司的超80只沪市ETF提供做市服务,较2019年的40余只增长超100%。

广发证券上市基金流动性服务效果显着,上交所基金做市业务在2020年获得AA级年度最高评级,得到了投资者和基金管理人的广泛认可。

二

交易所基金市场回顾与展望

回首2020年,随着ETF品种逐渐丰富、流动性渐强,ETF作为指数投资工具越来越受到机构资金的青睐,同时逐渐被普通投资者接受成为资产配置、分享中国经济发展收益的重要工具。

近几年随着被动指数工具发展、ETF做市商制度的推出及不断改善,中国市场ETF的种类、数量、总成交金额、总份额与总市值都有了显着的提高,创新产品不断推出,产品体系日益丰富,逐步与国际市场接轨。据数据显示,截至2020年末,国内上市ETF只数达到341只,市值总规模达8404亿元,分别较2019年的234只和5855亿元增长了46%和44%(不含货币ETF,下同)。其中,从2008年以来国内ETF快速发展,上市只数和市值总规模平均每年分别增长约40%和60%。

从产品结构来看,我国公募基金数量7373只,规模合计18.6万亿元,ETF数量和规模占比分别仅为4.6%和4.5%。从ETF与基础资产比较来看,同期全部A股市值64.4万亿,ETF规模占比仅1.2%;美国ETF规模占美国股市市值的比例则超过7%。从中美ETF市场规模来看,我国ETF市场规模仅为美国ETF的3.37%。由此可见,中国的ETF市场仍然具有较大的发展空间。

展望未来,国内ETF市场有望保持强劲的发展态势,品种覆盖更加齐全、数量稳定增长、规模逐步提升。预计随着市场不断成熟,中国ETF市场将更加受到投资者的青睐,总规模将较快突破万亿大关。

三

做市业务回顾与展望

随着我国ETF市场的快速发展,维护ETF市场稳定和提高ETF市场效率对资本市场的发展与完善意义重大,而ETF做市商的引入和发展是ETF市场发展的重要保障,做市商的重要性愈发凸显。

目前上交所ETF做市商已逐步发展至29家,其中主做市商15家,一般做市商14家,涵盖了头部与中小证券公司。2020年广发证券为84只ETF提供流动性服务,占沪市有做市商ETF数量的40%。

2020年做市商做市效果显着,提升了ETF流动性并降低了交易价格的异常波动,回归合理定价。以上交所股票型ETF为例(下同),2020年上交所股票型ETF的日均换手率均值为3.32%,无做市商的仅为1.31%,有做市商的为3.55%,比市场平均水平和无做市商的ETF产品分别高出0.2、2.2个百分点,另外,通过股票性ETF年度成交额与日均规模的比例衡量交易活跃度,上交所股票型ETF平均单只ETF年度成交额是产品规模的7.94倍,无做市商的仅为3.63倍,有做市商的为8.44倍。可以看出,有做市商的品种交易活跃度明显高于无做市商的品种。另一方面,通过日均折溢价率的绝对值衡量交易价格偏离程度,上交所股票型ETF交易价格偏离IOPV平均为0.26%,而无做市商的高达0.73%,有做市商的为0.20%。由此可见,ETF引入做市商有助于ETF交易价格回归IOPV,提升定价效率,降低投资者交易成本。

参考国外经验,ETF市场的稳定发展离不开做市商的支持,随着做市业务长期、持续的业务积累与技术投入,ETF市场流动性将不断提升,交易价格也将更加合理。

四

做市商的作用分析

在ETF市场发展过程中,做市商起着重要作用,主要体现在:

1、做市商有效提供市场流动性。市场流动性不足,价差过大时,会导致投资者降低投资意愿,做市商通过提供做市服务,向双边报价,活跃市场,承担对手方责任,使交易可以进行,从而增强交易者信心,促进场内交易正向循环的形成。

2、做市商有助于维护价格平稳。做市商有义务在标的暴涨暴跌时参与交易,并通过自身仓位的变化进行市场缓冲,从而有助于遏制过度投机,促进价格偏离回归其市场价值,起到市场“稳定器”的作用。

3、做市商有利于价格发现。做市商通过专业的综合分析并衡量自身风险形成报价,投资者在报价基础上进行决策,并反过来影响做市商的报价,从而促使做市标的价格逐步向其实际价值靠拢。

华泰证券

一

业务概况

华泰证券自2019年成为上交所基金主做市商,其后在基金做市领域取得了较快的进展。随着系统与业务的不断推进,做市产品涵盖宽基、窄基、商品、跨境等多个品类,至2020年末共为上交所74只产品提供流动性服务,其中主流动性服务产品72只,较2019年末接近翻番,同时2020年上交所主做市商年度评价获得AA评级,并于2019与2020连续两年获得上交所优秀基金做市商奖项。

二

交易所基金市场回顾与展望

交易所基金市场在最近两年有了快速的发展,同时产品规模与成交的集中度较高。

从产品上市时间看,国内ETF基本是近10年以来发行的产品,尤其是2018年以来,随着被动投资的兴起,进入加速发展时期。

ETF产品规模和流动性差距悬殊,沪深两所322只ETF产品中(剔除货币ETF和债券ETF后),规模10亿元以上产品110只,总规模占比93.5%;日成交金额1000万以上产品176只,总规模占比95.4%。18只百亿级别产品占据ETF规模的半壁江山,22只日成交金额超过3亿元的ETF产品(剔除黄金ETF和跨境ETF)占据基金规模的53%。相应的,基金公司在ETF市场的规模差距也极大,年末ETF规模在百亿元以上的17家基金公司管理的ETF规模占据了ETF总规模的96%。

三

做市业务回顾与展望

场内上市基金产品的活跃离不开做市商的支持。当前市场上的基金主做市商数量由2019年初的4家增加到了15家,而ETF做市标的在有显着增长的同时,平均每个产品对应做市主做市商数量也有明显增加,全市场累计报备次数接近2019年的2倍。做市商覆盖产品的增加以及做市商间竞争的加剧,对做市商的策略与系统提出了更高的要求。

考虑到未来一段时间上市基金产品仍将迎来一段时间的爆发性增长,我们预计做市商的产品覆盖和竞争压力将进一步提升。做市商间的竞争将导致买卖价差的进一步压缩,从而降低买卖冲击,惠及市场参与者。

四

做市商的作用分析

一般而言,一个上市基金产品的成功,除了产品设计之外,初期需要做市商配合提供较为充足的流动性支持,以逐渐吸引机构投资者进入,部分产品短期做市商合计市场份额可以达到90%以上。其后,随着市场投资者逐渐增多,做市商成交占比呈现逐渐下降态势,整体占比走势为一个倒U形。此时,产品自身规模一般也会随着流动性增长而获得提升。

以往ETF产品通常主要由配置型客户持仓,大部分标的交易相对清淡,2020年以来由于做市商的不断加入,ETF产品市场整体体现了更佳的流动性,部分高波动产品正在吸引大量交易型客户加入,进一步丰富了产品的持仓客户群、提升了市场流动性。

方正证券

一

业务概况

方正证券基金流动性服务团队(以下简称“方正证券”)自2014年起开展基金做市业务,是市场上最早开展该业务的券商之一。

目前,方正证券为超过30家大中型基金公司旗下的上市基金提供做市服务,基金品种涵盖股票ETF、货币ETF、商品ETF、债券ETF等,对应成分板块涉猎广泛而全面,包括宽基指数ETF及各种行业ETF等。

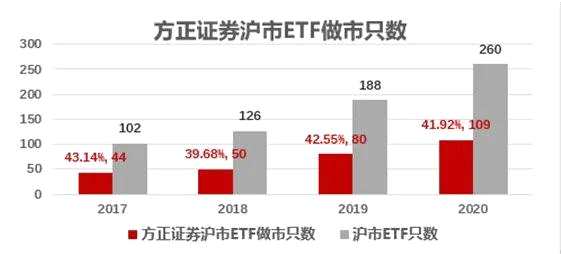

近年来,方正证券沪市ETF做市数量稳步提升,占沪市ETF总数量的比重始终保持在40%以上;成交金额(货币除外)亦逐年稳步提升,全年累计沪市ETF做市成交金额(货币除外)由2017年的265亿元快速增至2020的2423亿元,4年增长9倍。

2020年,方正证券基金做市业务规模再创新高,做市服务质量保持在行业前列。截至2020年末,方正证券为109只沪市上市基金提供流动性服务,较2019年同比增长36.3%;全年为沪市ETF二级市场输送的交易额共计2423亿元,同比增长69.3%。除此之外,方正证券蝉联上交所“优秀基金做市商”的殊荣。

二

做市商的作用分析

(一)做市商通过向市场提供流动性,促进ETF的交易属性的发挥。

ETF特殊的申赎机制使做市商成为ETF和成分股之间流动性的传导者。做市商买入一篮子股票申购ETF份额可于当日报价卖出,而买入的ETF份额可经赎回并于当日卖出一篮子股票获得资金释放,如此循环往复向市场提供流动性。

(二)做市商提供投资者买卖的对手盘,帮助市场各类投资者成交ETF。

市场上主要的三类交易者是投资者、做市商、套利者。投资者根据对市场的价值判断买卖份额,是基金份额的最大持有方。但如果对市场预期一致时,交易方向也趋于一致,无对手盘,投资者需要对手盘提供流动性。套利者,利用投资者买卖价格与IOPV的偏离盈利,基本无隔夜仓,也需要对手盘提供流动性。做市商根据IOPV+合理交易成本双边报价,满足投资者的交易需求,保证了买卖价格的合理性,可以作为所有交易者的对手盘,提供买卖双边流动性。

(三)优化ETF流动性指标,提升ETF市场活跃度。

做市商为ETF提供流动性服务,可从直观上改善ETF的挂单价差、挂单深度等流动性指标,方便投资者交易,提升ETF活跃度。

在ETF产品同质化程度较高时,流动性显得尤为重要,更好流动性指标往往能够更加吸引投资者,利于促进ETF规模增长。

(四)做市商维护ETF价格的合理性,保护中小投资者利益。

部分没有做市商的ETF,市场自发的成交金额很小,成交价格偏离IOPV较大,导致投资者无法在二级市场正常交易,而中小投资者资金量难以满足申赎下限,需要在二级市场上大幅溢价(折价)买入(卖出)该ETF,导致利益受损。

做市商根据IOPV+合理交易成本(交易成本、冲击成本)进行双边报价,维护ETF价格与组合净值基本一致,使ETF的实时价格始终贴近IOPV、不被打穿或打偏,保证买卖价格的合理性,使投资者可根据市场行情以约等于实时净值的价格及时进入或退出ETF,从而保护中小投资者利益。

展望2021年,中国ETF市场的黄金时代忽焉已至、波澜壮阔,蓬勃发展需要各方共襄盛举。方正证券将继续取长补短,精益求精,为ETF市场的繁荣、稳健发展贡献绵薄之力。

本期分享结束,敬请期待后续报告...

:以上信息均由外部机构提供,本公众号并不对其准确性、完整性和及时性做出任何保证,亦不对使用报告信息而引发的损失承担任何责任。

关键词:

审核:yj127

编辑:yj127

做市,上交所,方正证券