可转债申购价值分析:天路转债今日可申购

来源: 互联网

作者:佚名

摘要: 天路转债(发行规模约10.87亿元)的下修条款触发要求相对较高,其纯债价值约为86.37元,面值对应的YTM为2.45%,债底保护尚可。静态看,目前平价下天路转债上市首日获得的转股溢价率可能在10%-14%区间内,价格为106-110元。

天路转债(发行规模约10.87亿元)的下修条款触发要求相对较高,其纯债价值约为86.37元,面值对应的YTM为2.45%,债底保护尚可。静态看,目前平价下天路转债上市首日获得的转股溢价率可能在10%-14%区间内,价格为106-110元。

预计天路转债留给市场的规模在7.6亿元(70%)左右,其打新热度可能略低于10月11日网下申购的金能转债。假定天路转债网上申购65万户,网下参与3500-4500户,网上按打满计算,网下按照4亿元申购,则中签率约为0.031%-0.037%。目前转债打新赚钱效应仍强,继续参与。天路转债估值已经在底部区域,但业绩可能会在低位徘徊一段时间,因此可以跟踪正股基本面变化后再对其转债配置做出决定。

西藏公路是西藏水泥龙头企业,主要承担西藏公路、桥梁的建设任务,同时参与区外PPP、EPC等项目建设。水泥销售业务是主要营收贡献点,公司水泥产量占西藏全区三分之二以上,产能利用率维持高位,一度超过140%。水泥产品由于附加值不高、易受潮、不耐久藏,因此具有一定销售半径,这形成了区域性的产品价格差异,而水泥行业的景气度又受到基建投资政策的影响。2017年以来西藏水泥价格呈现上涨趋势,公司业绩保持高速增长,但2019年以来基建投资增速有所下滑,水泥价格与产量增速略有下降。

2019H1公司实现营业收入/归母净利润22.79/2.09亿元,营业收入同比增长11.74%,归母净利润同比下降3.82%,其中水泥价格下降及产销量下滑是业绩增长放缓的首要因素。除此之外,报告期内期间费用率较去年同期增加2.58个百分点、资产减值损失金额同比增加114.42%达到0.32亿元均对盈利成果产生负面影响。另外值得关注的是2019H1公司经营现金流净额为-0.29亿元,同比下降120.38%,报告期内多个建筑类工程项目业主审批缓慢、拖欠工程款导致回款情况不理想。

风险提示:水泥需求不及预期,原材料上涨超预期。

报告正文

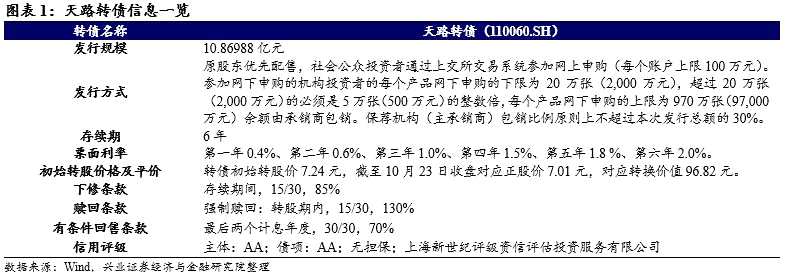

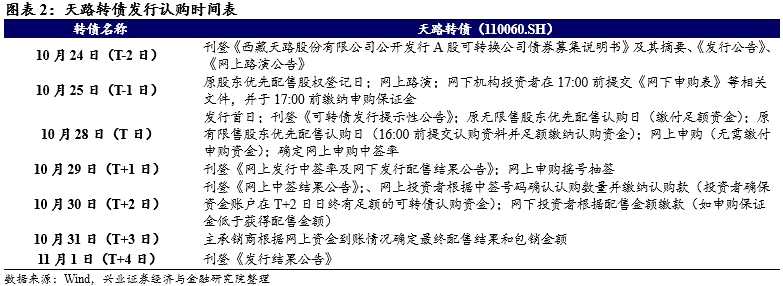

10月23日晚间,【西藏天路(600326)、股吧】发布公告将于2019年10月28日在网上发行10.86988亿元可转债,本次募集资金(扣除发行费用)将全部用于昌都新建2,000t/d熟料新型干法水泥生产线(二期)项目(拟投入募集资金3.7857亿元,以下同)、林芝年产90万吨环保型水泥粉磨站项目(1.520501亿元)、日喀则年产60万立方米商品混凝土扩建环保改造项目(0.365779亿元)、重交再生股份收购及增资项目(2.187901亿元)和补充流动资金(3.01亿元)。

1

天路转债打新分析与投资建议

下修条款触发要求相对较高,债底保护尚可

天路转债的下修条款触发要求相对较高,赎回和回售条款并无特别之处。按照中债(2019年10月23日)6年期AA企业债估值5.03%计算,到期按110元赎回,天路转债的纯债价值约为86.37元,面值对应的YTM为2.45%,债底保护尚可。若所有转债按照转股价7.24元进行转股,则对总股本(流通盘数量占比为100%)的摊薄幅度为17.35%。

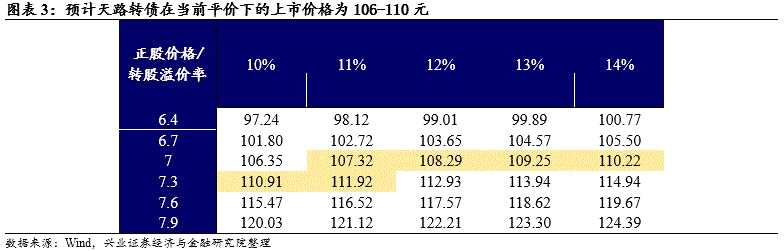

静态看,预计首日上市价格为106-110元

静态看,预计首日上市价格为106-110元

截至10月23日收盘天路转债对应平价为96.82元。公司是区域性水泥龙头,但2019年业绩表现一般。预计其定位高于近期上市的哈尔转债(评级AA-,规模3亿元,平价96.55元对应转债价格107.20元),低于AAA评级、大规模的电气转债平价96.10元对应转债价格113.45元。

静态看,目前平价下天路转债上市首日获得的转股溢价率在10%-14%区间内,价格为106-110元。

预计中签率0.031%-0.037%,打新可参与,配置再看看

预计中签率0.031%-0.037%,打新可参与,配置再看看

根据最新数据西藏天路的前两大股东为西藏天路置业集团有限公司、西藏天海集团有限责任公司,分别持有股权22.67%/5.17%。公司西藏天路置业集团有限公司承诺全额配售,预计天路转债留给市场的规模在7.6亿元(70%)左右。

天路转债同时设置网下和网上发行,其打新热度可能略低于10月11日网下申购的金能转债(评级AA,规模15亿元,发行时平价略高于100元,网上/网下申购户数约83万户/4467户)。假定天路转债网上申购65万户,网下参与3500-4500户,网上按打满计算,网下按照4亿元申购,则中签率约为0.031%-0.037%。

目前转债打新赚钱效应仍强,继续参与。天路转债估值已经在底部区域,但业绩可能会在低位徘徊一段时间,因此可以跟踪正股基本面变化后再对其转债配置做出决定。

2

西藏天路基本面分析

西藏水泥龙头企业,产业适度多元化

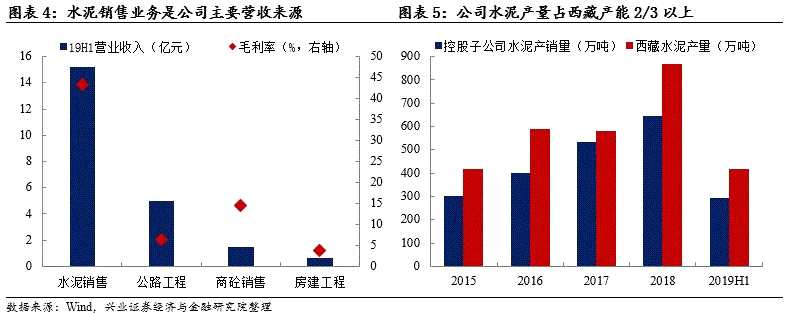

西藏公路是西藏水泥龙头企业,主要承担西藏自治区内的公路、桥梁的建设任务,同时参与区外PPP、EPC等项目建设。公司主要业务包括水泥销售、公路工程、商混销售、骨料销售等,其中水泥销售业务是公司主要营收贡献点(水泥产能利用率一度达到140%以上),2019H1该业务贡献营业收入15.14亿元,占总营收的比重为66.44%(该业务近四年对营收贡献超过60%),毛利率达43.46%;其次是公路工程业务,占总营收比重为21.90%,营收保持稳健增长。

公司在“提升建筑业,做强建材业,发展矿产业”的战略指引下,统筹建筑+建材+矿产三大产业协调发展。建筑业方面,公司实现了从区内市场“走出去”到区外市场“走进去”的转变,2019H1承建的公路工程、市政工程、房屋建筑工程、工程监理工程共26个,其中续建项目21个,新建项目5个;建材业方面,18年公司继续聚焦西藏水泥市场供需矛盾,持续加大对建材业的投资力度,控股建材企业(西藏高争、昌都高争、高新建材)水泥产销量达到290.91万吨,较去年同期增幅为5.27%,占西藏全区水泥产能的三分之二以上。此外,控股子公司昌都高争积极推动西藏“十三五”重点项目——西藏昌都高争建材股份有限公司第二条2000t/d熟料新型干法水泥生产线项目建设工作;矿产业方面,目前公司持有西藏天路矿业90%的股权,西藏天联矿业80%的股权,拥有尼木县、工布江达县及那曲县三地的探矿权(矿产业目作为公司战略储备资源,还处于发展准备阶段,目前未对公司营收产生影响)。

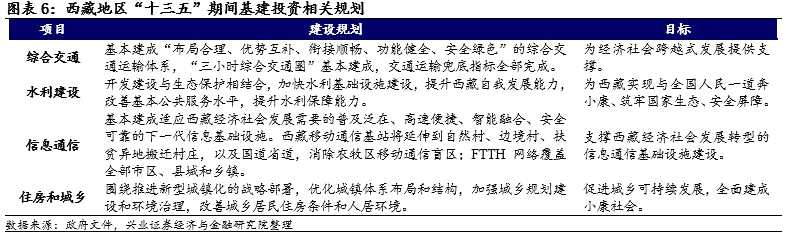

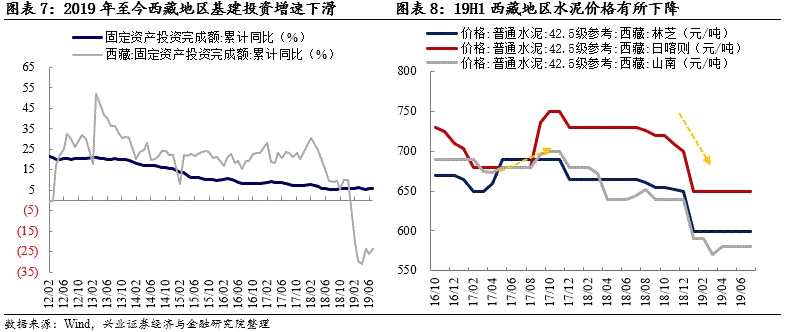

从行业角度看水泥产品由于附加值不高、易受潮、不耐久藏,因此具有一定销售半径,这形成了区域性的产品价格差异,而水泥行业的景气度又受到基建投资政策的影响。“十三五”期间西藏对于基建投资提出更高的目标规划,该时期是西藏自治区基础设施建设、重点项目建设的关键期,2018年西藏经济社会继续保持平稳健康发展态势,全区生产总值增长10%左右,固定资产投资增长10%左右,均高于全国总体水平。基建投资需求增加拉动水泥需求大幅上升以及地区水泥供给不充分,促使“十三五”(尤其是2017年)以来西藏水泥价格呈现上涨趋势,公司业绩保持高速增长。2019年以来区域内基建投资增速有所下滑,水泥价格与产量增速略有下降。

2019年地区水泥景气度趋弱,公司业绩增速放缓

2019年地区水泥景气度趋弱,公司业绩增速放缓

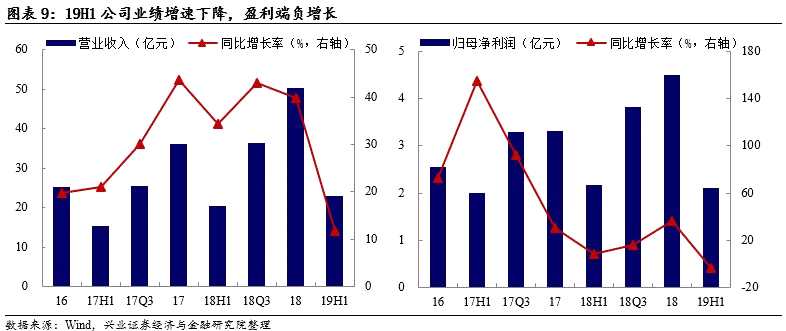

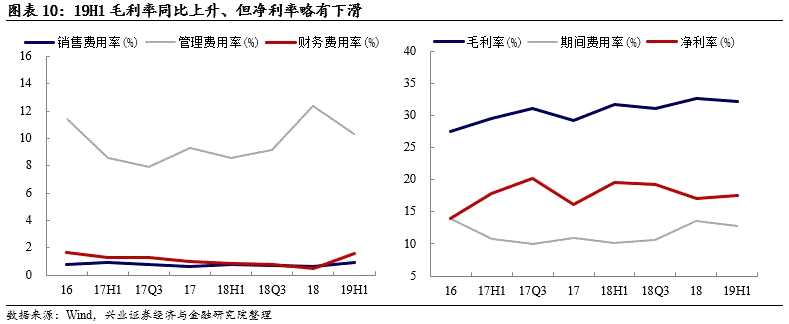

2018年西藏天路实现营业收入/归母净利润50.21/4.5亿元,同比增长39.83%/ 36.08%,水泥产销两旺是带动公司业绩高位增长的重要原因。公司经营活动现金流净额为6.86亿元,同比增长25.86%,现金流情况改善。报告期内公司毛利率/净利率分别达到32.59%/17.09%,同比上行3.44/0.97个百分点。盈利能力提升除与水泥产销两旺相关外,还与该年度研发费用的核算方法改变有关(2018年成本中的研发费用进行了单独核算,综合毛利率有所增加)。值得关注的是,2018年管理费用率增加2.52个百分点,一方面因为公司及控股子公司职工工资较去年同期有较大涨幅;另一方面由于产量增加,机器设备大修费用较去年同期上涨,这也导致了净利率从18Q3出现下滑。

2019H1公司实现营业收入/归母净利润22.79/2.09亿元,营业收入同比增长11.74%,归母净利润同比下降3.82%,其中水泥价格下降及产销量下滑是业绩增长放缓的首要因素。除此之外,报告期内期间费用率较去年同期增加2.58个百分点(财务费用水平增长明显,源自区外项目的银行贷款利率不执行区内优惠利率政策)、资产减值损失金额同比增加114.42%达到0.32亿元均对盈利成果产生负面影响。另外值得关注的是2019H1公司经营现金流净额为-0.29亿元,同比下降120.38%,报告期内多个建筑类工程项目业主审批缓慢、拖欠工程款导致回款情况不理想。

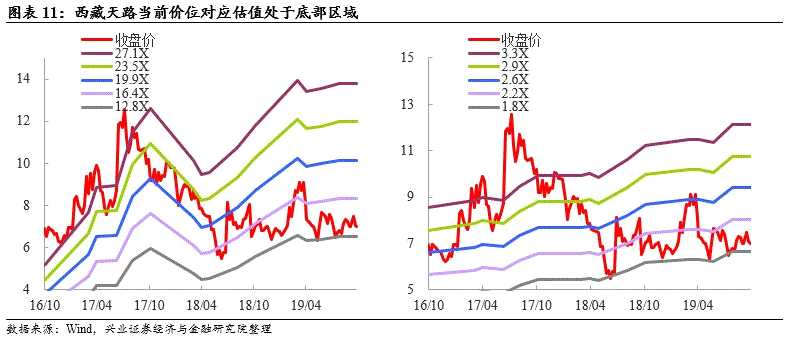

目前估值位于底部区域

目前估值位于底部区域

截至10月23日收盘西藏天路PE(TTM)13.8倍,PB(LF)1.92倍,相对于成熟的水泥生产企业估值偏高,纵向看位于历史底部区域。公司股价短期内暂不受到解禁股压力,大股东质押约50%股权,股权质押情况整体可控。

风险提示:水泥需求不及预期,原材料上涨超预期。

风险提示:水泥需求不及预期,原材料上涨超预期。

关键词:

审核:yj136

编辑:yj127

水泥,路转