市场声音:维持3300点第一目标位判断

来源: 中金在线综合

作者:佚名

摘要: 第1页:国金证券:维持3300点第一目标位判断第2页:海通证券:利空逐步消化春季行情徐徐展开第3页:安信证券:市场仍在整固期投资者可逐步布局第4页:广发证券:关注机构低配的业绩加速行业海通证券:利空逐

国金证券:维持3300点第一目标位判断 海通证券:利空逐步消化 春季行情徐徐展开 安信证券:市场仍在整固期 投资者可逐步布局 广发证券:关注机构低配的业绩加速行业

海通证券:利空逐步消化 春季行情徐徐展开

海通策略团队给您拜年,祝您及家人:新春愉快,鸡祥如意!

核心结论:①16年12月以来的下跌是震荡市回撤而非新一轮熊市下跌,三大利空均是短期因素,如保险监管从严、利率上升、IPO加速。②保险监管政策落地、央行公开市场操作、股市微观资金供求改善,情绪指标成交量和换手率萎缩至前期高点的四成,利空已逐步消化。积极因素如利率下行、国改推进。③12月初转向谨慎,1月初提出还需等待,现在可以更积极,以价值股为底仓,持有国企改革、油气链及一带一路。

开春撸袖子

经过了一个农历春节长假之后,行情是否会有所变化?我们在12月月报《震荡阶段的休整期》中判断市场步入休整期,对市场偏谨慎。在1月月报《静候春季行情》中提出短期休整仍需时间,春节前后的春季行情仍可期待。节前报告《熬过冬天就是春天》中再次提出本次下跌定是震荡市中的回撤,利空正在逐步消化,新的积极因素正在出现。春节过后,我们判断可以更乐观,迎接春季行情。

1. 16年12月以来的下跌是震荡市的回撤

这轮下跌不是熊市下跌,而是震荡市的回撤。16年12月以来市场持续下跌,中小创甚至逼近15年9月中和16年1月底低点,有投资者开始担忧新一轮大跌。我们在12月月报《震荡阶段的休整期—20161204》中提出本次下跌是震荡市中的阶段性回撤,而非新一轮熊市的开始。回顾历史,熊市下跌跌幅通常在20%以上,近几年的四次熊市下跌如11年4月-12年1月(最大跌幅30.5%),15年6-7月(最大跌幅34.9%),15年8月(最大跌幅28.8%),16年1月(最大跌幅28.4%),这几次熊市下跌均发生在宏观政策或基本面发生重大变化的背景之下。而16年12月以来的市场调整主要源于三个利空:保险资金入市监管从严,春节前后资金利率上升债市调整,IPO加快股市微观资金供求关系更加紧张。目前利空已经在逐步消化,而整体宏观政策或基本面并未发生根本性变化。在1月月报《静候春季行情—20170102》中我们提出短期休整仍需时间,春节前后的春季行情仍可期待。节前报告《熬过冬天就是春天—20170122》中提出利空因素正在逐渐消化,节后有利因素如利率下行、国改推进等,春节后有望迎来春天。

中小创下跌源于存量博弈的震荡市中的结构调整。16年中以来,中小创开始大幅跑输主板,这一方面源于中小创的高估值,另一方面也是由于存量资金博弈的震荡市中,市场主线只能集中于某一方面。16年中以来,市场热点主要集中在国企改革、PPP、险资举牌、油气产业链等方面,这些热点基本上集中于主板,资金从中小创流向主板。这种存量资金博弈的震荡市可以类比12年底至14年中,当时经济持续下行,主板业绩持续下滑,而中小创业绩靓丽吸引资金。截至四季度,公募基金仓位重主板占比大幅提高,中小板、创业板占比持续下降。在报告《主板占比继续大幅回升——基金四季报点评-20170123》中我们分析过,公募基金四季报数据显示,16年Q4基金重仓股中,主板占比52.7%,较16年Q3大幅上升5.3个百分点,中小板、创业板占比分别为26.9%、20.4%,环比分别下降2.4和2.9个百分点,主板占比回到50-55%的区间,从低点来回升10个百分点,目前与14年Q3和15年Q1接近,而13年底14年初在60%上下。

微信公众号荀玉根-策略研究 : 共 4 页 首页 上一页 [1] 2 [3] [4] 下一页 末页

国金证券:维持3300点第一目标位判断 海通证券:利空逐步消化 春季行情徐徐展开 安信证券:市场仍在整固期 投资者可逐步布局 广发证券:关注机构低配的业绩加速行业

安信证券:市场仍在整固期 投资者可逐步布局

新年好!今日将迎来鸡年第一个交易日,安信策略团队在此恭祝各位投资者鸡年大吉,业绩长虹!

春节假期期间,国内核心信息是中采PMI月份数据公布,数据较为平稳。海外,特朗普上任后的政治不确定性开始对海外股市产生负面影响,但美欧洲经济数据较为强劲。

我们对A股市场的春季行情维持乐观态度,我们判断市场将呈震荡上行。而短期我们认为市场仍在整固期,投资者可以耐心地逐步展开布局。

整固期的核心逻辑在于:

1、关注海外风险偏好与流动性预期的负面影响。海外股票市场刚刚开始反应特朗普上台后的政策不确定性,中美贸易战的担忧暂难消退,而欧洲PMI数据再创新高预示着欧洲央行极有可能收紧流动性,这将强化投资者对今年全球货币政策同步收紧预期,这些因素目前A股市场还没有充分反应。

2、春节后国内流动性是否紧于预期需要观察,节前MLF利率上调已彰显货币政策总体稳健中性的基调,而节后定向定时降准到期,流动性回笼对资金面的影响还需要观察。

3、A股市场2月份市场解禁量超过2800亿,同时我们预计IPO发行节奏与规模不会明显放缓。

因此短期我们投资者可以耐心地逐步展开布局,2月重点关注农业供给侧改革和上海国企改革。今年中央“一号文件”比以往更值得关注,它是**中央政治局部署的今年年度重点工作“深入推进农业供给侧改革”的一个序曲。安信策略与市场不同的逻辑在于,我们认为除了关注类似工业供给侧带来的涨价逻辑的玉米产业链(金河生物、登海种业、隆平高科等)、饲料产业链(禾丰牧业、海大集团、唐人神、金新农等)外,我们认为还应该看好土地流转,建议关注受益于土地价值重估的北大荒、海南橡胶、象屿股份、辉隆股份和受益于土地确权的神州信息、超图软件。在具备了规模化经营的条件下,我们将看到:高端农机、农业信息化、新型化肥、节水灌溉等需求上升,这是农业供给侧改革的核心逻辑。两会前,混改也需要重点关注,尤其是上海国企改革。上海将是地方国改的领头羊,相关公司:隧道股份,金枫酒业,上海临港,光明地产,上海医药等。

风险提示:通胀超预期,特朗普政府的政策不确定性。

微信公众号安信策略陈果团队 : 共 4 页 首页 上一页 [1] [2] 3 [4] 下一页 末页

国金证券:维持3300点第一目标位判断 海通证券:利空逐步消化 春季行情徐徐展开 安信证券:市场仍在整固期 投资者可逐步布局 广发证券:关注机构低配的业绩加速行业

广发证券:关注机构低配的业绩加速行业

截止今日,创业板公司已全部发布完2016年报业绩预告,再加上统计局已经发布了2016年工业企业盈利数据,我们可以综合以上数据,对即将发布的A股2016年报以及2017一季报进行前瞻分析:

1、A股整体剔除金融的业绩趋势——预计四季度累计利润增速小幅加速至16%,但上升趋势已开始减缓。由于主板很多公司还未发布年报预告,所以我们只能用工业企业利润增速来近似推导A股整体(剔除金融)的业绩趋势——四季度工业企业利润累计增速8.5%,相比三季度的8.4%小幅上升,但12月的工业企业利润增速相比11月已开始出现明显回落(累计增速从9.4%回落到8.6%,单月增速从14.5%回落至2.3%)。结合工业企业利润的趋势,预计A股整体剔除金融的四季度累计利润增速为16%左右,继续维持上升,但上升趋势已经减缓(2016年四个季度的累计利润增速分别为:2.4%、0.8%、13%、16%).

'all'>

2、预计A股剔除金融的2017年一季度业绩增速开始见顶回落,一季度利润同比增速很可能下滑到0%~5%之间。如果A股剔除金融的2016年利润增速确实达到我们预测的16%,那么根据我们测算,2017年一季度的利润同比增速要想比2016年年报进一步加速的话(即超过16%),就需要2017一季度的单季利润额超过2016年四季度的单季利润额。但这其实很难实现,因为每年一季度有春节因素干扰,使一季度的利润额很难超过前一年的四季度——2010年以来,只有2010年和2016年的一季度利润环比前一年四季度是正增长的,其他年份的一季度利润环比都是负增长(也正是因为2016年一季度超季节性的利润环比增长,使得今年一季度的利润同比将面临较高的基数,要实现较高的同比增速非常困难)。我们预计A股剔除金融的2017年一季报增速会从16%下滑到0%~5%之间,而2016年四季度很可能是本轮盈利改善周期的最高峰。

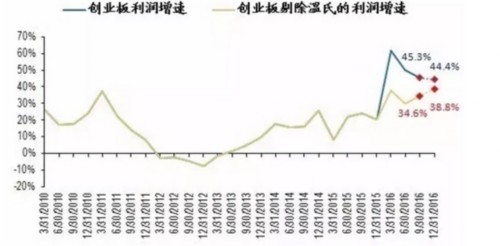

3、创业板剔除温氏股份以后,四季度利润同比进一步加速至38.8%,预计2017年一季报增速小幅回落,但仍在35%左右的水平。创业板剔除温氏股份以后,2016年四季度的累计利润同比增速从34.6%进一步上升至38.8%,这是创业板设立以来的最高业绩增速。在正常情况下,创业板每年一季度的利润环比上一年四季度会回落30%到40%左右,因此在悲观假设下,如果创业板2017年一季度利润环比2016年四季度下滑40%,那么一季度的利润同比增速仍会达到35%左右的较高水平。

4、预计外延收购和内生增长对创业板利润增速的影响各占一半。投资者一直比较关注外延收购对创业板业绩的影响究竟有多大?我们在此可以用一个相对简单的方法来测算——首先,我们将2016年以前上市的491家创业板公司划为两类:一类是上市以来发生过并购的公司(438家,2016年利润额为699亿元),另一类是上市以来从未发生过并购的公司(53家,2016年利润额为49亿元);然后我们再来比较这两类公司的利润增速,可以看出创业板发生过并购的公司2016年利润增速为40%,而从未发生过并购的公司2016年利润增速为22.9%,仅略高于A股剔除金融的利润增速(16%)。这意味着创业板整体在2016年能获得如此高的业绩增速,一半是因为外延收购的原因,另一半是因为内生增长的原因。

5、2016年外延收购的主力军由创业板权重公司转变为创业板的非权重公司。从下图可以看出,在2016年以前,占创业板总市值前50%的创业板权重公司利润增速远好于占创业板总市值后50%的非权重公司。但是2016年创业板非权重公司的利润增速出现了非常大幅的跳升,直接超越了创业板权重公司,这背后的原因在于外延收购的速度反差——2015年创业板权重公司的外延收购交易额为1225亿元,而创业板非权重公司的外延收购交易额为918亿元;但是2016年创业板权重公司的外延收购明显减速(外延收购交易额从1225亿元下降至756亿元,接近腰斩),而创业板非权重公司的外延收购却大幅加速(外延收购交易额从756亿元上升至1276亿元,接近翻倍).

6、涨价、基建、电子是2016年业绩加速最快的三个领域,但其中很多行业已被机构超配。综合业绩、仓位、相对收益等角度来看,建议关注煤炭、旅游、营销传播、装修装饰、医疗器械。下表为2016年年报预告发布率在60%以上、且2016年报增速相比2015年报和2016年三季报均加速的行业,这些行业主要分布在三个领域——涨价(煤炭、化学原料、化学制品)、基建(园林工程、装修装饰)、电子(其他电子、电子制造、半导体)。但根据最新发布的基金四季报数据,其中很多行业的配置比例已经很高了(比如化学原料、园林工程、电子制造、半导体等)。因此我们建议着重关注下表中那些基金配置比例还在中性以下、且过去三个月相比中证500没有获得超额收益的行业,包括煤炭、旅游、营销传播、装修装饰、医疗器械。

(原标题:【广发策略】关注机构低配的业绩加速行业——2016年报及2017一季报前瞻)

微信公众号广发策略研究 : 共 4 页 首页 上一页 [1] [2] [3] 4

关键词:

审核:yj194

编辑:yj127

2016,增速,利润,创业,我们