操盘指南:今日股市猛料点评与黑马追踪(1.9)

来源: 中金在线综合

作者:佚名

摘要: 尽管2016年业绩预增100%以上的黑猫股份昨日微跌,但新年伊始已累计上涨8.95%,去年四季度更是大涨,而社保基金去年三季度新进。具有市场风向标意义的社保基金动向历来是市场关注焦点之一,值得注意的是,不少2016年业绩预告大幅向好的公司中,社保三季度已然开始潜伏。

主力动向曝光

社保潜伏年报大幅预喜公司:新进17股 加仓32股

尽管2016年业绩预增100%以上的黑猫股份昨日微跌,但新年伊始已累计上涨8.95%,去年四季度更是大涨,而社保基金去年三季度新进。具有市场风向标意义的社保基金动向历来是市场关注焦点之一,值得注意的是,不少2016年业绩预告大幅向好的公司中,社保三季度已然开始潜伏。

随着1月14日年报披露大幕将正式拉开,年报行情也逐渐升温。国金证券分析师李立峰昨日向大众证券报和财信网记者表示,除了年报披露时间靠前公司比较受关注外,绩优公司尤其是超预期公司也将成为资金追捧对象。

黑猫股份应该是年报大幅预喜受资金热捧的典型。2016年10月27日发布的公告显示,黑猫股份业绩预增106.65%-153.89%,一改三季报大降130.50%的颓势。黑猫股份股价应声而涨,到去年11月中旬上涨超过30%,期间还创阶段新高;尽管12月与大盘同步下行,但12月底年报预披露时间表出炉后又重拾升势。2016年整个四季度,黑猫股份股价上涨19.20%;今年1月来又上涨8.95%。

值得注意的是,社保基金107组合2016年三季度新进,买入624.68万股,占总股本1.03%,成为第四大股东。如果四季度以来社保基金并未减仓,将赚得盘满钵满。

李立峰称,从过往历史来看,社保基金择股能力比较突出,因此往往具有很强的风向标意味,其动向也成为市场关注的焦点。由于目前和未来几个月,年报行情会成为市场的一条主线,因此那些绩优公司中获得社保提前潜伏,主要是加仓乃至新进的公司值得关注。

记者梳理发现,截至昨日收盘已有接近1300家公司预告了2016年业绩,在预计2016年业绩增幅下限30%以上的103家公司中,2016年三季报时出现了社保基金的身影。除了黑猫股份,其中还有16家公司为社保基金三季度新进。它们分别是三花智控、兴业矿业、佰利联、乾照光电、莱宝高科、京威股份、安妮股份、二三四五、民和股份、清新环境、齐心集团、精功科技、海立美达、金新农、好想你和雷柏科技.

这17家公司的2016年业绩预增下限大多超过100%,最高有望达到800%。而且其中多家预计年报扭亏,包括兴业矿业、乾照光电莱宝高科、民和股份、好想你、雷柏科技。不过从股价表现上看,17家公司2016年四季度多数为下跌,但进入2017年后股价表现向好,只有3家公司1月来为下跌,且跑赢大盘涨幅的公司达到了6家。

此外,社保基金2016年三季度加仓了32家年报预增下限在30%以上的公司,增持幅度最高的旗滨集团为171.51%,加仓超过100%的还有宁波华翔、东方园林、新野纺织、山河智能、国轩高科、索菲亚等6家公司。云南能投等13家公司的加仓幅度也超过了20%。

社保加仓公司中,部分公司股价表现不错。例如云南能投、新野纺织2016年四季度涨幅可观,国轩高科、三维丝今年来跑赢大盘。

从筹码集中度看A股"暴力哥"为何大涨 千万别错过它们

去年下半年至今年年初,A股市场出现不少"暴力哥",如中国建筑、中国联通、石化双雄,对于上述股票上涨的原因,市场普遍从消息面或护盘要求的方向来解读,投资者似无迹可寻。而本文则从筹码集中度的角度来寻找上述"暴力哥"股价上涨的共性,并寻找下一个可能突然出现的"暴力哥"。

2017年伊始,"石化双雄"便气势如虹,连续上涨,再现"暴力哥"的威力;而在去年第四季度,中国联通、中国建筑也暴力拉升。对于上述几只蓝筹股的大涨,市场普遍认为混改或资产荒是主要推动因素,但若从筹码变化的新角度去观察,则会有一些新的发现。

A股频现"暴力哥"

近期A股的蓝筹燥动,其实开始于去年。比较明显的是中国联通和中国建筑。比如中国联通在去年国庆节后开始暴力拉升,截至目前累计上涨85%;消息面上,中国联通的控股股东联通集团研究和讨论混改方案。中国建筑则从去年10月13日开始暴力拉升,在一个多月的时间里最高涨幅超八成,随后有所回调;中国建筑的大涨与其获安邦资产举牌密切相关。

进入2017年,"石化双雄"也加速上涨。2017年的前四个交易日,中国石化、中国石油均收出四连阳,分别上涨8%、5%.而在2016年第四季度,"石化双雄"已开始震荡上行,去年11月21日以来,中国石化累计大涨近两成,中国石油累计也涨逾一成。近期A股市场热炒混改概念,"石化双雄"股价也受到提振。

需要注意的是,上述几位"暴力哥"的大涨,仅仅是结构性行情,A股其他蓝筹中大多数并没有同步大涨。那么,这几只个股有无共同的特点呢?

筹码变化是先行指标

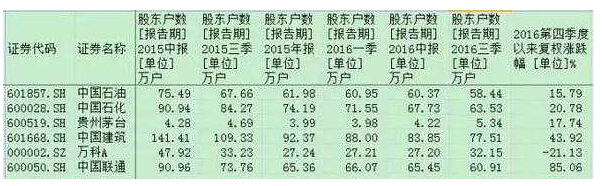

撇开消息面和宏观资金面的影响,中国联通、中国建筑、中国石化、中国石油等几只蓝筹股的暴力行情其实有着相同的特点,即均是在股东户数(指A股股东户数,下同)连续下降背景下发动的行情。

比如中国建筑,其2015年半年报时的股东户数高达141.41万户,随后一路下降;截至2016年三季报时,降至77.51万户,较2015年半年报时大降45%。股价方面,中国建筑在去年第二季度末企稳,第四季度大幅拉升。中国联通情况类似,2015年半年报时,其股东户数高达90.96万户;随后的几个季度,总体上呈下降趋势;截至2016年三季度末,降至60.91万户,较2015年半年报时大降33%.

值得注意的是,中国石油的股东户数自2012年三季度以来连续下降,已连降17个季度;从2012年半年报的107.42万户降至2016年三季报的58.44万户,降幅达到45%。中国石化的股东户数则在最近几个季度一路下降,2016年三季报股东户数为63.53万户,较2015年半年报的90.94万户下降三成。

另一方面,也有的蓝筹股2016年三季度末股东户数大幅增加,随后其股价也出现下降。比如万科A,其2016年第三季度末的股东户数较2016年半年报增加近两成,其股价在2016年第四季度横盘后大跌。

当然,近期股价走强的蓝筹股并没有都出现上涨前股东户数下降的现象,比如贵州茅台就是个例外,贵州茅台2016年三季报显示,其当季末的股东户数较2016年第二季度末增加近27%,且多家机构在当年第三季度进行了减持,贵州茅台股价在去年7月中旬起下跌了两个多月。而目前贵州茅台股价创出历史新高;有观点认为,这显然不可能是散户推上去的,有可能是机构吃回头草在高位加仓。结合上述筹码及股价信息分析,投资者对贵州茅台或许需要重新认识。

以往的蓝筹暴力行情

回顾A股历史,蓝筹股以往多次上演筹码集中后大涨的好戏。比如2014年市场热炒的"一带一路"行情中,多只中字头个股股价一飞冲天。这些个股中,不少个股大涨前,筹码已较为集中。最典型的是中国交建,2012年一季报中,其A股股东户数高达10.22万户,随后总体上一路下降,一度降至6万户以下,2014年半年报中,也仅6.13万户。其他个股中,中国铁建、中国中铁等个股也经历过股东户数由多到少的过程。

同样是2014年底的行情中,券商股普遍暴涨,不少券商股在拉升前也经历过筹码由分散到集中的过程。例如中信证券的情况比较明显,2012年一季度末,其股东户数高达69.16万户,在2014年三季度末,降至53.18万户。而其股价的明显拉升,也是从2014年第四季度开始。

较近的例子中,2016年下半年,煤炭板块龙头股中国神华、钢铁板块龙头股宝钢股份均触底反弹,大幅上涨,两者最大涨幅分别超过三成、超过四成。而从股东户数来看,上述两只个股最近几个季度也是连续下降,比如宝钢股份2016年第二季度末的股东户数较2015年一季度末的股东户数下降近三成。

筹码变化与股价的关系

市场观点通常认为,上市公司股东户数减少,意味着主力在收集筹码;但是,筹码收集到什么时候,各方才会形成全力,推动股价大涨呢?从上述个股分析,主要有两种情况,一是股东户数连续多个季度持续下降,从量变达到质变的效果,而在股价拉升前的一个季度,股东户数并没有明显下降,如中国神华在2016年第三季度开始的拉升即属于这种情况。另一种情况是股价拉升前,股东户数突然明显下降,比如中国联通在2016年第三季度末股东户数降幅较前一个季度明显增加,随后在2016年第四季度,其股价开始大幅拉升。

而在上市公司股价大涨后,股东户数也会有两种变化,一是在股价大涨的同时,股东户数也急剧增加,显示散户也在大量买入;但随后随着股价大幅下跌,这些公司的股东户数也会大幅下降。比如上述"一带一路"概念股中国交建等在2014年至2015年的行情中即出现这种情况。另一种情况是,不管股价如何波动,股东户数总体上一路下降。比如中国石油、宝钢股份近几年的情况即是如此。

掘金筹码集中个股

那么,目前有哪些筹码集中的个股具有投资机会呢?海通证券荀玉根指出,从筹码角度看,2012年至今,石油石化板块龙头股的股东户数已经大幅降低,筹码高度集中。另外,未来原油价格中长期仍有望延续震荡上行趋势,原因在于原油供给侧的积极变化已经出现。除了油价上涨以外,中石油、中石化内部也在加速推进国企改革。"一带一路"国家战略的不断推进也有利于我国油服、天然气等产业的海外扩张和发展,为我国油气产业链带来新的发展空间和机遇。

另外,据统计,目前沪深两市最新市值最大的前100只个股中,超过七成个股2016年第三季度末的股东户数较第二季度末下降。剔除次新股后,长安汽车降幅最大,超过两成;另外,海螺水泥、长城汽车等降幅接近两成;海通证券、上汽集团、上海石化、中国太保、苏宁云商、世纪游轮等降幅超过一成。总体上看,这些个股2016年第四季度以来股价多数表现稳健。

今日股评家最看好的股票

红宝丽:收购雄林新材,完善产业链布局

事件:公司拟作价63976万元收购东莞市雄林新材料科技股份有限公司88%股权,其中红宝丽以新发行股份方式支付44,783.20万元、以现金方式支付19,192.80万元。股票每股发行价格为7.69元,发行股份58,235,631股。同时,公司拟非公开发行募集资金不超过3.3亿元,用于支付标的资产现金对价、中介机构相关费用以及标的公司“年产8000万吨TPU流延薄膜项目”和“年产3500万吨环保TPU热熔胶膜项目”建设费用。本次交易完成前,公司通过全资子公司红宝丽聚氨酯受让何建雄持有的雄林新材12%股权,本次交易完成后,公司将直接和间接持有雄林新材100%股权,交易对方何建雄承诺2017年、2018年、2019年实现税后净利润分别不低于4800万元、6000万元、6900万元。

主要观点:

收购TPU龙头,完善全产业链整合

雄林新材是国内专业从事热塑性聚氨酯弹体(TPU)膜制品的研发、生产及销售的国家高新技术企业,公司是内资企业中在TPU薄膜行业市场占有率最高的企业,2014年雄林新材TPU薄膜行业市场占有率为12.53%,遥遥领先与其他公司。TPU材料具备优良的物理性能、环保性能,并且易于加工,TPU膜制品的下游应用领域十分广泛,包括日常消费品、电子电器、医疗卫生、汽车、建筑、铁路等,是传统PVC、EVA等塑料膜制品的理想替代品,发展空间广阔。2011年到2015年,我国TPU消费规模CAGR达11.84%,产量CAGR达14.21%,TPU薄膜的产量目前在塑料薄膜行业占比较小,仍处在成长期,至2018年,预计市场规模将达到28.7亿元。此次收购将有利于雄林新材TPU膜制品“全产业链”整合战略的迈进,并形成“聚酯/聚醚多元醇——TPU粒子——TPU膜制品”完整产业链。

新增项目投产在即,业绩释放一触即发

公司3万吨特种聚醚项目正在准备,即将试车生产,产品主要应用于涂料、弹性体等领域,同时公司年产5万吨改性异丙醇胺项目正在建设中,产品主要用于水泥市场,是零排放绿色产品,符合日趋严厉的环保趋势。另一方面公司积极布局上游,年产12万吨环氧丙烷项目正在开工建设,预计明年下半年即可投产,环氧丙烷是公司产品的主要原料,公司通过国际国内采购保证生产需要,年采购量约11万吨,该项目投产后将大幅减少公司成本,预计可增加1亿元净利润。在下游产品方面,高阻燃聚氨酯保温板是公司近几年重点培育发展的产品,现有产能750万平方米,2016年上半年高阻燃保温板材实现营业收入1,624.43万元,同比增长213.68%。各项业务的齐头并进将保证明年公司业绩实现快速增长。

设立锂电合资公司,踏足新能源材料领域

公司与上海锂景能源科技合伙企业共同出资设立红宝丽集团锂泰新能源科技有限公司,同时拟投资8,795.01万元建设年产2,000吨锂离子电池正极材料项目,项目全面达产后,预计实现营业收入25,640万元(不含税),利润总额7,100万元。公司设立合资公司建设锂离子电池正极材料项目,标示着公司进入锂电池正极材料领域,有利于公司拓宽主业范围,打造新能源材料产业,培育新的利润增长点。

盈利预测与估值

考虑到公司着力打造环氧丙烷-聚醚、醇胺-高阻燃保温板及衍生产业链正在不断完善,新增产能也将于近期陆续释放,同时公司积极向新能源、新材料领域发起转型,未来公司业绩有望迎来大幅提升。不考虑此次增发,我们预计2016-2018年的EPS分别为0.19元、0.31元、0.45元,对应的PE分别为45.45倍、27.70倍、18.91倍,给予“买入”评级。(华安证券)

华锦股份:分享石化景气大周期红利,进入良性发展轨道

1.公司为兵工集团旗下唯一石化上市平台

公司主要产品产能包括800万吨炼油、190万吨柴油、71万吨乙烯、12万吨丁二烯,15年开始通过剥离化肥亏损资产、收购振华石油海外油气收益权和北方沥青,资产质量持续优化。公司预计2016年净利18-20亿,同比大涨447%-508%。

2.受益炼油与烯烃行业进入高景气周期

年初以来原油价格持续低位徘徊,对炼油行业景气回升非常有利,同时公司柴油受益于煤炭等周期品回暖、重卡销量增长三成,供需格局转好;我国烯烃需求保持10%的快速增长,但过去几年高油价导致产能增长缓慢,供需失衡使下半年以来烯烃价格最高涨幅达30%。

3.预计17年乙烯与丁二烯高盈利水平可持续

16年全球乙烯需求量1.47亿吨,预计17年新增需求近450万吨,供给端新增油头产能有限,煤制烯烃与北美乙烷脱氢预计下半年新增产能300-400万吨,行业开工率已近90%;丁二烯年初以来价格涨两倍,因乙烯未来新增产能主要来自煤头与乙烷路线,基本不副产丁二烯,预计价格仍将维持高位。

4.公司是目前国内弹性最大的炼化标的

公司内蒙化肥项目停建,炼油利润回升且将开始扩建至千万吨,预计17年将轻装上阵,进入良性发展轨道。与中石化、上海石化相比,如油价稳定上涨,公司炼油、乙烯产能均弹性最大。

5.盈利预测与估值

预计公司16-18年EPS分别为1.18/1.79/2.05元,对应PE10/7/6倍,给予公司16年15倍PE,目标价17.7元。考虑到公司迎来炼化与烯烃景气周期,且未来炼油规模成长空间较大,维持对公司的“强烈推荐”评级。

关键词:

审核:yj110

编辑:yj127

公司,季度,2016,股东,股价