海通策略:从筹码变化看大盘股的暴力美学

来源: 微信公众号

作者:荀玉根 钟青

摘要: 2012年至今,大盘蓝筹股上涨前股东户数大幅下降,筹码集中的现象多次出现,如14年底的建筑、金融地产,2016年的煤炭、钢铁、有色。大盘蓝筹股剔除集团母公司持股后实际流通股份比例较低,股东数减少反映筹码更加集中。重视石化板块,回顾5年市场表现,石化板块涨幅落后,股东数大幅下降,油价上行、国企改革、“一带一路”等催化剂不断。

核心结论:2012年至今,大盘蓝筹股上涨前股东户数大幅下降,筹码集中的现象多次出现,如14年底的建筑、金融地产,2016年的煤炭、钢铁、有色。大盘蓝筹股剔除集团母公司持股后实际流通股份比例较低,股东数减少反映筹码更加集中。重视石化板块,回顾5年市场表现,石化板块涨幅落后,股东数大幅下降,油价上行、国企改革、“一带一路”等催化剂不断。

从筹码变化看大盘股的暴力美学

从2012年至今,很多大盘蓝筹股都已经经历过大幅上涨。从股东户数的角度可以观察到一个有趣现象,在大盘股上涨前夕,股东数往往已经大幅降低,筹码相对集中。类似情况在14年下半年、16年都曾出现,展望2017,类似的情形是否会再次上演?

1.筹码集中后大涨案例12014下半年的建筑、金融地产

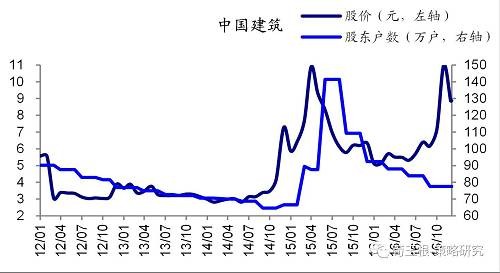

“一带一路”引爆建筑股前,建筑龙头股筹码已非常集中。2014年11月,中央财经领导小组第八次会议召开,专门研究“一带一路”建设。在政策利好刺激下,以中国中铁、中国铁建为代表的建筑板块快速上涨。但实际上在这些建筑行业大盘股上涨前,建筑板块已经经历了长期调整,龙头股的股东数量已经大幅萎缩,筹码已经非常集中。例如中国中铁从77万户降至65万户,降幅16%;中国铁建的股东户数从30万户降至24万户,降幅也达到20%。在2014年10月末,虽然中国中铁、中国铁建在当时的总市值都在700亿左右,但如果剔除集团母公司持股和港股部分,则中国中铁、中国铁建的流通A股比例分别仅占24%、22%。按当时的股价(中国中铁3.1元,中国铁建5.3元)计算,中国中铁、中国铁建的实际流通市值仅分别约为173亿、160亿。

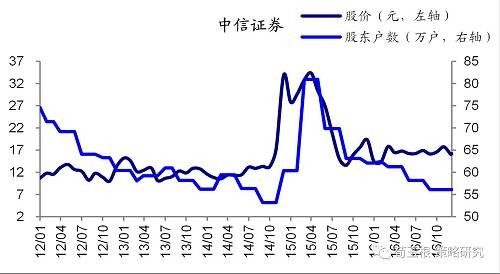

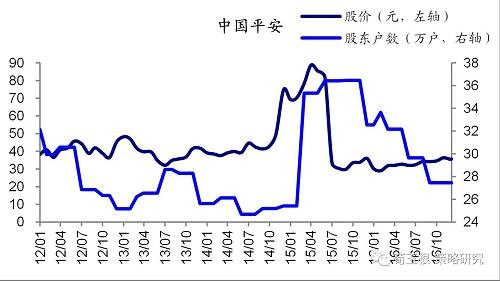

降息引爆金融地产前,龙头股股东数大幅下降。在2014年11月21日,央行意外宣布降息,金融机构一年期贷款基准利率下调0.4个百分点至5.6%。这是央行从2012年7月以来的首次降息,意味着货币政策已经转向宽松。央行降息后,银行、非银、地产等板块大盘蓝筹股快速上涨。在这些大盘股大涨前,同样出现了股东数大幅减少的现象。金融股中,中信证券股东户总数2012年初的从74.6万户降至2014年三季度的56万户;中国平安股东户总数从32万户降至24.7万户;工商银行股东户数从100万户降至87万户,建设银行从89万户降至75万户,其他银行如农业银行、交通银行、光大银行、中信银行等股东户数也有20%-30%幅度的下降。地产板块中万科股东户数也从95万户降至66万户。

'all'>

2.筹码集中后大涨案例22016年的煤炭、钢铁

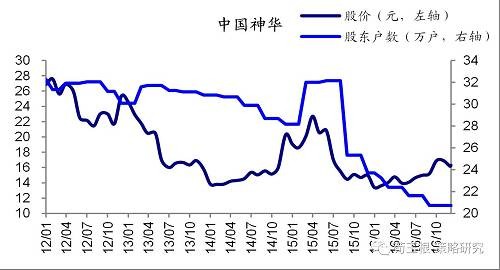

2016年资源品价格回升,周期行业反转。2016年,在稳增长和供给侧改革不断推进的背景下,煤炭、钢铁、有色等资源品价格迎来久违的上涨。全年国内煤炭、螺纹钢、以及铜等原材料价格最大涨幅分别达到105%、75%、35%。资源品价格大幅上涨也带动证券市场上煤炭、钢铁、有色等板块的大涨,2016年煤炭、钢铁、有色板块最大涨幅分别达38%、31%、40%,龙头股如中国神华、西山煤电、宝钢、首钢、江西铜业最大涨幅更是达到43%、63%、41%、74%、72%。

年初周期行业龙头股股东数已经大幅下降。在周期行业迎来大涨前,这些行业的龙头股同样已经出现了股东数下降的现象。2016年一季度,煤炭行业龙头中国神华股东数从2012年出的32万户降至23万户,西山煤电股东数从29万户降至17万户;钢铁行业龙头股宝钢、首钢股东户数也从2012年初的60万户、26万户降至32万户、16万户;江西铜业股东户数从20万户降至16万户。而煤炭、钢铁、有色等周期行业龙头股中存在一种普遍现象,大部分股份由集团母公司持有,市场中实际的流通股份比例相对较少。如中国神华的股东结构中,73%由集团母公司持有,17%是港股,实际流通的A股比例仅剩10%,按2016年年初价格计算的流通市值仅246亿。西山煤电的总股本中54%由集团母公司持有,实际流通A股比例仅剩46%,2016年初流通中市值仅85亿。宝钢股份、首钢股份的股东结构中,同样有80%的股份由集团母公司持有,流通中A股比例仅占20%,两家企业在2016年年初总市值分别为775亿、177亿,但实际上市场中流通的A股市值仅分别为155亿、35亿。江西铜业股东结构中,40%由集团母公司持有,34%是港股,流通中A股比例仅26%,在2016年初流通中的A股市值仅105亿。周期行业大盘蓝筹股实际流通比例已经有限,股东户数总量下降意味着这些行业的筹码已经高度集中。

3.从筹码变化角度,哪些行业值得关注?

筹码角度看,石油石化龙头股筹码已高度集中。从2012年至今,石油石化板块龙头股的股东户数已经大幅降低。截至2016年四季度,中国石油股东户数从2012年初的110万户降至59万户,中国石化股东户数从77.5万户降至64万户,海油工程从25万户降至14.5万户,中海油服从12.5万户降至7.4万户。尤其是中国石油的股本结构中,剔除H股的11.4%和中国石油集团持股的86%,则流通中A股的比例仅占2.6%,市值仅占369亿。如果进一步剔除中国证券金融股份有限公司、宝钢集团、中央汇金等合计持股比例1.07%,则剩余流通A股比例为1.53%,市值仅占 217亿元。

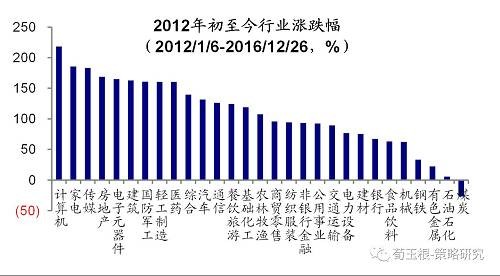

5年市场回顾,石化行业仍在底部。市场从2012年1月初进入震荡市以来,至今已接近5年时间,这期间市场依次经历了“震荡市—牛市—熊市—震荡市”的大幅波动。回顾近5年以来的市场变化,上证指数累计涨幅63%,创业板指涨幅363%,中小板指累计涨幅达153%。各行业涨幅中位数达107%,领涨行业以新兴产业和价值股为主,分别是计算机(218%)、家电(186%)、传媒(183%)、地产(169%)、电子(165%),而煤炭(-26%)、石油石化(5.6%)、有色金属(22%)、钢铁(33%)等周期行业表现整体落后。从2016年1月末2638点以来,市场进入震荡市格局,周期行业中建筑、煤炭、有色涨幅领先。从2016/1/27-2016/11/29,上证指数从2638点涨至3301点,涨幅累计23%。传统周期行业中的建筑、有色金属、煤炭行业涨幅领先,分别涨幅

达49%、38%、33%,传统产业中仅石化板块仍然涨幅落后。

石化板块催化剂不断,关注油价上涨、国企改革、“一带一路”等利好因素。未来原油价格中长期仍有望延续震荡上行趋势,原因在于原油供给侧的积极变化已经出现:首先是OPEC与非OPEC国家相继达成减产协议;其次随着近几年原油价格低迷,石油企业资本支出下滑,美国产量持续下降;此外,高企的原油成本压力也对油价有支撑作用。今年前三季度,原油供给过剩程度已经大幅改善,支撑未来油价向上,详见报告《油气链机会:油然而生-策略对话行业系列5-20161221》。除了油价上涨以外,中石油、中石化内部也在加速推进国企改革,12月22日中石油通过《集团公司混合所有制改革指导意见》,2016年中国石油开始对旗下资产进行重组,工程建设、金融业务板块未来有望实现整合重组并上市。并且油气改革体制方案正在抓紧研究制定中,根据中国证券网报道,《石油天然气行业改革总体方案》有望于本月底或明年一季度发布,详见报告《混改,国企改革新动力(310328,基金吧)——20161202》。此外,“一带一路”国家战略的不断推进也有利于我国油服、天然气等产业的海外扩张和发展,为我国油气产业链带来新的发展空间和机遇,详见报告《从规划期到实效期——“一带一路”2.0系列-20161214》。石油石化板块催化剂不断,且龙头股筹码已经相对集中,板块投资机会值得持续关注。

关键词:

审核:yj161

编辑:yj127

股东,中国,流通,降至,行业