宝能系继续抢筹万科A 前海人寿或还可提供100亿资金

来源: 澎湃

作者:佚名

摘要: 资管计划部分,买入均价在16.3元—19.6元之间,产品计划份额净值0.8元设置为平仓线,也就是说下跌至15.7元左右即将触及该产品平仓线。资管计划部分,买入均价在16.3元—19.6元之间,产品计划

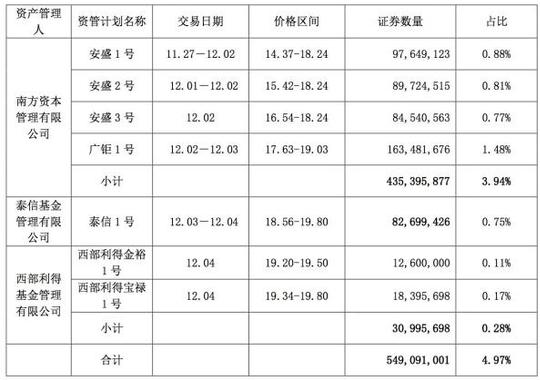

资管计划部分,买入均价在16.3元—19.6元之间,产品计划份额净值0.8元设置为平仓线,也就是说下跌至15.7元左右即将触及该产品平仓线。

资管计划部分,买入均价在16.3元—19.6元之间,产品计划份额净值0.8元设置为平仓线,也就是说下跌至15.7元左右即将触及该产品平仓线。

综合上述信息,宝能系的主要持仓成本在15元左右,而按照万科19.79元的股价计算,万科在第4个跌停后可能触及这一警戒线,而在此之前,宝能系的持仓都相对安全。

综合上述信息,宝能系的主要持仓成本在15元左右,而按照万科19.79元的股价计算,万科在第4个跌停后可能触及这一警戒线,而在此之前,宝能系的持仓都相对安全。

前海人寿会有百亿资金增援

然而从当天的再度增持来看,宝能系的“野心”或不至于此;市场纷纷猜测,在持股濒临25%之际,宝能系很有可能直接增持万科至30%,进而触发要约收购直接拿下万科。问题在于,宝能系是否能够安然度过暴跌,以及背后是否拥有达成这一目标的增量资金支持。

前海人寿2016年第一季度财务报告显示,截至今年3月底,该公司合并总资产为2094.43亿,公司整体保费规模达到453.55亿,同比增长123.1%。

而市场最为关心的前海人寿万能险规模,这一数字达到了历史性的328.34亿,同比增长120.45%。与之对比的是,前海人寿2015年报显示,截至2015年底其总资产为1559.44亿元。

按照保监会规定,保险公司举牌投资需满足两个条件,一是投资单只蓝筹股票比例占保险公司总资产的比例上限为10%,对应前海人寿的资金为209.4亿;二是险资投资权益类资产的比例不能高于其上季末总资产的30%,也就是628.3亿。

若以前海人寿持有万科A股7.36亿股、15元/股计算,前海人寿购买万科A股耗资则在110亿以下,满足第一个条件;同时,前海人寿截至一季度的长期股权投资为143亿,明显小于628.3亿上限,满足第二个条件。

换句话说,前海人寿还拥有100亿左右的现金流资金能够驰援宝能系,抵挡万科A跌停风险,甚至用以进一步增持万科A股票。

更重要的是,如果前海人寿在二季度资产规模继续高速扩张的话,能提供的资金会更多。

至于合规、合法性问题,此前报道称,决策层曾在2015年年底要求证监会牵头,会同银监会、保监会摸清宝万之争的财务情况,并制作相关调查报告。报道援引知情人士透露,这份报告主要针对收购万科的“宝能系”资金来源进行调查,银监会采用了普华永道会计师事务所的报告,认为杠杆比率为1:4,总体来看杠杆率并不高,结论是风险可控。

值得一提的是,尽管并不用担忧宝能系的增量资金问题,但仅以前海人寿自身来看,宝能系也并非高枕无忧。该公司一季度报显示,前海人寿本季度综合偿付能力为127.58%,相较上季度146.65%下降不少。

根据相关规定,保险公司销售中短存续期产品(万能险)的,应保持综合偿付能力充足率不低于100%且核心偿付能力充足率不低于50%,若低于上述水平,应立即停止销售万能险。

公开资料显示,由于兼具保障与理财功能,且投保方式自由、保费投向自由,万能险已经成为国内各大保险公司的最爱。

何为万能险,中国保监会官方网站上在“消费者教育及在风险提示”栏目中有过详细解释:

万能险是包含投资和保障两大功能的人身险产品,投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。其中保障额度和投资额度的设置主动权在投保人手中,可根据不同时期的需求进行调节,投资账户的资金由保险公司代为投资,投资利益上不封顶,下设最低保障利率。有业内人士称,一般来说,当前最低保障利率为2.5%左右。

对于保险公司而言,重点是万能险可以吸纳更多的资金用于投资,且自主权高。

对于投资人,首先,万能险缴费灵活。投保人可以任意选择变更缴费期,可在未来收入发生变化时缓缴或停缴保费,也可过三五年或更长时间后再继续补缴保费,还可一次或多次追加保费。

其次,万能险的保额可调整。投保人可以在一定范围内自主选择,或随时变更基本保额从而满足对保障投资的不同需求。

最后,万能险保单账户价值领取方便。投保人可随时领取保单价值金额。

而与此同时,保险公司以及银行渠道也更愿意推万能险产品。

关键词:

审核:yj194

编辑:yj127

投资,人寿,万能,宝能系,资金