重组大戏轮番上演!高盛偏爱绩差股

来源: 东方财富网

作者:佚名

摘要: 沪深两市双双小幅高开,沪指开盘后震荡下挫失守3600点,10点左右探底回升跌幅收窄,随后上扬翻红重上3600点关口。午后开盘,沪指下挫翻绿失守3600点,盘中在银行股拉升护盘作用下,沪指短暂翻红,临近

沪深两市双双小幅高开,沪指开盘后震荡下挫失守3600点,10点左右探底回升跌幅收窄,随后上扬翻红重上3600点关口。午后开盘,沪指下挫翻绿失守3600点,盘中在银行股拉升护盘作用下,沪指短暂翻红,临近盘尾沪指跌幅加深;创业板今日高开低走,失守2700点。盘面上,房地产板块领涨,银行股爆发,两市近40股涨停。

高盛今日发布研报指出,在国家战略和市场规律双轮驱动下,央企与地方国企重组大戏正轮番上演,投资者在选股方面反倒要关注那些“绩差股”,重组后提升空间更大,建议投资者关注中国铝业与一汽轿车,两者三季报均较为黯淡,重组将是其价值重估的最大催化剂。

在国家战略和市场规律双轮驱动下,央企与地方国企重组大戏正轮番上演,由于最近市场上攻受阻,整体呈现高位震荡走势,国企改革题材炒作略有熄火。

高盛认为,投资者在选股方面反倒要关注那些“绩差股”,重组后更有提升的空间,建议关注中国铝业与一汽轿车。

近日,中国铝业宣布加大资产重组力度,具体有以下3大措施:

1。拟将贵州分公司地上建筑物转让给贵阳土储中心,处置值为人民币19.5亿元,分四期支付,每期分别支付人民币6,2,10,1.5亿元。管理层预计2015年末前会结算此交易,公司预计该交易将令公司账面值增加人民币10亿元。

2。非营业资产相关交易,公司预计约带来人民币8亿元的估值增值。

3。拟处置南海合金100%的股权,主要业务为有色金属加工和贸易,对价将不低于人民币2.11亿元的评估价值,净资产价值为1.03亿元,表明税前估值增值超过1亿元。中国铝业的母公司或子公司表示将参加竞标。

高盛指出,2013年以来,为在艰难的行业环境中改善营业效率和盈利能力,中国铝业已经进行了大规模资产重组。以上交易是为在2015年实现盈利而采取的战略性举措。然而,即便计入人民币19亿元的潜在估值增值,公司要实现盈利仍然十分困难。该行认为,公司仍需进一步消减成本或是获得更多一次性收益如政府补贴、估值增值才可在2015年实现利润。2015年前9个月,公司净亏损人民币9.31亿元,而单是三季度的净亏损就达到人民币9.59亿元。鉴于四季度以来电解铝与氧化铝价格进一步环比下跌11%,7%,预计公司的核心盈利将进一步承压,然而由于其不断加大资产重组力度,未来有望迎来价值重估行情,重组将是最大的催化剂,投资者可逢低逐步建仓。

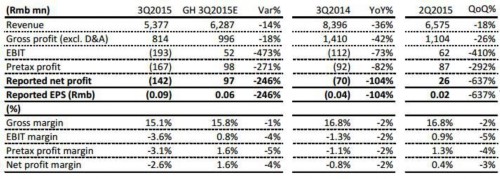

另外一只股票高盛看好的个股则是一汽轿车,其三季报并不乐观。

10月30日一汽轿车公布2015年三季度收入与盈利分别为54亿与-1.42亿元,同比下降36%与104%,较高盛预测低14%及246%。

高盛认为,其盈利低于预期的原因包括以下3点:

1)三季度销量下滑,同比下降33%;

2)10亿元的销售及管理费用高于高盛此前9.4亿元的预测;

3)主营业务成本在收入中占比84.9%,高于高盛84.2%的预测,归因于销量较低和制造业务固定成本的下降有限。公司公布的2015年三季度数据疲弱,在2016年集团潜在重组之前销售和营销活动乏力。

鉴于销量疲弱和产品周期不振,高盛短期并不看好一汽轿车,鉴于2016年潜在的集团重组,认为重组计划完成后母公司整体上市有望带动估值高于预期,投资者可逢低关注。

关键词:

审核:yj194

编辑:yj127

重组,公司,人民币,2015,盈利