【国君宏观】经济正寻顶 通胀仍上行 信用缓收缩 ——2021年4月经济数据预测

摘要: 导读经济4月步入寻顶阶段,通胀继续上行,PPI高点看5月,“紧信用、稳货币”组合将如期演绎,后续对分母端的担忧会逐渐减弱,分子端的确定性将重回视野。摘要1。

导读

经济 4 月步入寻顶阶段,通胀继续上行,PPI 高点看 5 月,“紧信用、稳货币”组合将如期演绎,后续对分母端的担忧会逐渐减弱,分子端的确定性将重回视野。

摘要

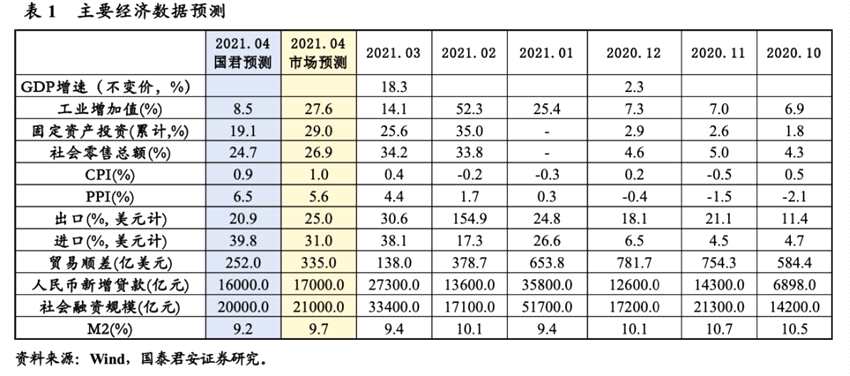

1。 经济数据预测:

1)生产:环保限产叠加基数影响减弱导致增速回落,预计4月增速8.5%。

2)投资:基建扩张趋缓,地产维持韧性,制造业延续回升,预计1-4月累计增速19.1%。

3)消费:4月广义乘用车销售保持平稳,服务业PMI强于往年。预计4月社零延续复苏,4月当月增速24.7%。

2。 价格数据预测:

1)CPI:4月同比升至0.9%,食品项环比多数下跌,拖累CPI,猪肉(-12.9%)和蔬菜(-12.1%)下跌幅度大;非食品项环比预计季节性回升,且处于历史同期高位,是拉动CPI上涨的主要动力。

2)PPI:预计4月同比6.5%。从 PMI价格分项看,4月略有下降,但仍处高位,预计PPI环比回落;南华工业品指数微涨,原油和铜皆上涨,生活资料预计持续回暖,预计PPI高点仍在5月,破7可能性大。

3。 金融数据预测:

1)新增信贷:开门红之后,“紧信用”如期演绎,预计新增信贷规模1.6万亿,增速小幅下降至12.4%。一季度信贷同比多增的6000亿元,将在4月开始逐步缩量,但信贷结构继续优化,企业中长贷仍将是强势科目,企业短贷和票据融资同比有所回落。严查经营贷等对居民中长贷的冲击开始显现。居民短贷在消费和服务业修复的进程中有所支撑,后续信贷节奏大概率放缓。

2)新增社融:社融增速回落幅度最大的时刻已经过去,信用债融资低迷,非标继续压降,政府债券尚未大规模放量,预计新增社融规模在2万亿,增速平稳回落至11.8%。

3)M1、M2增速:4月仍是“紧信用、稳货币”的组合。后续,5-6月短期流动性存在边际扰动的可能,但流动性拐点尚未到来。因低基数效应,M1升至7.5%,而M2与社融增速相匹配而小幅下行至9.2%。

4。 贸易数据预测:

1)出口:预计4月出口增速将为20.9%。4月主要经济体制造业PMI动能延续高景气,海外经济动能21年前四个月仍然较强。可比国家看,越南、韩国4月出口仍处高增长区间。

2)进口:预计4月增速39.8%,贸易顺差为252亿美元。生产端有所回落。价格上,4月进口的主要大宗商品价格同比涨幅扩大,整体对进口金额带来支撑,国内进口PMI强于季节性。

正文

1

实体经济预测

1.1

生产:环保限产叠加基数影响减弱导致增速回落,预计4月增速8.5%

(1)4月份PMI生产为52.2%,较2021年3月有所回落,生产环比修复动能回落,并弱于往年同期。(2)从高频指标看,4月高炉开工率同比差分降至-7.5%,3月下旬受限产影响,高炉开工率持续下行,对本月存在一定负面影响,日均粗钢产量增速小幅升至19.6%。其他行业如汽车钢胎开工率、化工PTA开工率等指标,亦有小幅回落。(3)低基数影响大幅下降,复产复工后2020年4月同比已转正至3.9%,基数效应减弱导致绝对增速相比2月明显回落。(4)综上,4月工业增加值增速预计降至8.5%。从可比性角度来看,21年4月较19年同期两年平均增速为6.2%,小幅高于疫情之前,并低于3月。

1.2

投资:基建扩张趋缓,地产维持韧性,制造业延续回升,预计1-4月累计增速19.1%

(1)地产调控压力将逐步显现,需求端将有所降温,但短期来看对地产投资仍维持韧性。韧性一方面来源于地产商去杠杆压力下,施工和竣工端对地产投资提供支撑,另一方面来源于前期土地成交款滞后形成的土地购置费。4月房屋建筑业PMI较3月回落4.3个百分点至59.4,仍处于高景气区间,地产维持韧性。

(2)4月地方债发行速度较一季度加快,特别是新增专项债达到2056亿元,对基建增速起到支撑。4月土木工程PMI大幅回落8.9个百分点至56.8,与道路建设相关的沥青开工率也有所回升。综合来看基建增速基本持平,预计维持在5.7%左右,未来将保持平稳。

(3)制造业方面,出口订单持续高景气,内需也处在持续恢复过程中,企业利润、产能利用率、企业经营预期均处于高位,4月制造业投资有望延续修复。

(4)综上,预计1-4月固定资产投资增速为19.1%。从可比性角度来看,21年4月当月较19年同期的两年平均增速为4.7%,仍低于疫情之前,较3月进一步回升。

1.3

消费:服务业加速修复,预计4月当月增速24.7%

(1)价格方面,4月对社会消费品零售整体依然产生拖累,食品项猪肉同比降幅扩大,蔬菜、鲜果涨幅小幅收窄,食品价格整体表现依然较弱。(2)实物消费方面,4月乘用车销售保持平稳,乘用车零售增速为12%。(3)服务业PMI小幅回落,但仍强于往年季节性,预示4月线下消费活动活跃度有所回升,对社零的边际贡献走强。(4)综合各项因素,预计4月社零增速为24.7%。从可比性角度来看,21年4月较19年同期的两年平均增速为7.2%,仍低于疫情之前,较3月则有所回升。

2

价格数据预测

2.1

CPI继续反弹,食品项拖累涨幅,4月同比上升至0.9%

4月CPI同比回升至0.9%附近,食品项环比多数回落,拖累反弹幅度,非食品项小幅回升。(1)猪肉需求进入淡季,4月猪价继续下跌,截止到4月29日,全国猪肉平均价格环比下跌12.9%(2)蔬菜水果环比下跌,21年春季蔬菜供应充足, 28种重点监测蔬菜均价环比下跌12.1%,,水果价格微跌,7种重点监测水果下跌0.8%。(3)牛羊肉和鸡蛋价格环比也小幅下跌,环比分别为-0.9%、-0.7%和-0.7%。(4)4月翘尾因素由3月的-0.81转正为0.09,翘尾因素拖累减弱。(5)基于互联网在线大数据的居民消费价格指数(iCPI)旬度数据显示,4月以来医疗和衣着分项持续偏强,其他用品和服务略降,其余分项中上旬方向不一致,预计非食品项环比整体小幅回升,同比继续回升。

2.2

PPI环比超预期,4月提前破6,5月破7概率大

在3月通胀点评《“滞后”原油助推PPI破6,CPI通胀风险在年底》中我们提示PPI破6风险,4月大宗价格持续上涨,PPI环比预计仍维持高位, PPI同比拉升至6.5%。(1)从4月30日公布的PMI数据看,两大价格指数边际回落,购进价格回落2.5至66.9高位,4月出厂价格指数57.3,环比下行2.5个百分点,预示PPI环比回落,但维持相对高位。(2)原油和铜价格上涨,铁矿石价格下跌。截止到4月29日,WTI原油4月均价63.9美元/桶,环比上行7.9%,阴极铜环比上涨2.5%,铁矿石价格下跌3.4%。(3)中游高炉开工率延续回落趋势,钢铁产量同比增速维持高位,螺纹钢价格环比回升,水泥价格环比回升。(4)生活资料方面,居民消费逐步回升,比如衣着类消费回升明显,叠加20年4月基数较低,预计生活资料同比回升。(5)展望未来,低基数叠加大宗推动,PPI同比继续直线回升,预计5月份为全年高点,破7可能性较大。

3

金融数据

3.1

开门红之后,“紧信用”如期演绎,预计新增信贷规模1.6万亿,增速小幅下降至12.4%

一季度信贷超预期后,信用收缩将如期演绎,但由于季初信贷额度通常较为宽松,我们预计4月新增信贷规模1.6万亿,环比下降1.2万亿,同比回落1000亿元。结构上,企业中长贷保持强劲,韧性较足,预计4月较2020年略有上升至6000亿元左右,但中长期贷款余额增速也大概率见顶回落。居民中长贷在经营贷监管趋严的调控下,将有所回落,但幅度有限,预计维持在往年平均水平4000亿元左右。企业短贷和票据融资由于季节性因素叠加货币政策“防风险”的重要性正在提升,环比有所回落,预计合计在2000亿元左右。居民短贷在消费和服务业修复的进程中有所支撑,预计较2020年同期略有上升,达到3000亿元左右。在一季度信贷超预期多增6000亿元的背景下,预计4月往后信贷规模有所缩量。

3.2

信用债融资低迷,非标继续压降,政府债券尚未大规模放量,预计新增社融规模在2万亿,增速平稳回落至11.8%

社融增速回落幅度最大的时刻已经过去,预计4月将平稳回落0.5个百分点至11.8%。规模较3月环比回落1.3万亿,较2020年同期回落1.1万亿。从结构上,规模和增速下降主要驱动力有三,分别是信用债融资仍低迷、非标仍受压降且低基数效应消失,以及政府债尚未集中放量。4月是信用债到期高峰月,WIND显示非金融企业债到期规模在1.3万亿左右,净融资规模在2700亿元,信用债融资相较于2020年同期回落超过6500亿元,是拖累4月社融的第一大因素。第二,一季度信托贷款压降较为明显,我们认为4月大概率延续这一态势,预计较2020年同期减少2000-3000亿元。第三,政府债券尚未集中放量,WIND口径显示,政府债券净融资额为3700多亿。后续,紧信用进程中,社融增速进入下行通道较为明确,但是回落幅度最大的时刻已过,预计社融增速最终将逐季稳步回落到11.3%附近,Q2-Q3是下行期,Q4企稳。

3.3

M1同比或短暂反弹至7.5%,跟随社融增速下降,M2有所回落至9.2%

因低基数效应,M1或将短暂反弹至0.4个百分点至7.5%。而4月一方面是缴税大月,财政存款有所增加,另一方面,财政支出也有所提速,相互作用下,流动性呈现紧平衡,我们预计M2与社融增速相匹配而小幅下行至9.2%。4月仍是“紧信用、稳货币”的组合。后续,5-6月短期流动性存在边际扰动的可能,但流动性拐点尚未到来。

4

贸易数据预测

4.1

出口:外需保持平稳,预计4月出口增速将为20.9%(按美元计)

(1)基本面看,4月美国、欧盟等主要经济体制造业PMI延续高景气,海外经济动能前四个月仍然较强。(2)可比国家看,韩国4月前20日出口增速大幅升至45%,越南4月出口增速降至29%,两者均与2020年同期基数变化有关,若考察两年平均增速,韩国有所回落,越南则持平。(3)国内PMI新出口订单有所回落,但仍高于季节性均值,显示出口仍处在扩张通道中。(4)从高频指标来看,集装箱运价指数同比涨幅基本持平,4月上旬八大枢纽港口集装箱业务维持较快增长。综合各项因素,预计4月出口增速为26.5%。从可比性角度来看,21年4月较19年同期的两年平均增速为11.6%,高于疫情之前,较3月小幅回升。

4.2

进口:生产扩张趋缓、价格支撑,预计4月进口增速将为39.8%(按美元计)

(1)国内来看,4月高频数据除高炉开工率受限产影响外,其他开工指标增速多数回落,生产端扩张趋缓。(2)价格因素看,4月主要进口大宗商品铜、铁矿石、原油等,价格涨幅较3月进一步上升,整体对进口金额带来支撑。(3)3月韩国对中国出口增速高位持平,4月国内进口PMI强于季节性,整体进口情况有所上升。综合各方面因素,预计4月进口增速39.8%。从可比性角度来看,21年4月较19年同期的两年平均增速为9.4%,较3月小幅回落。贸易顺差为252亿美元。

(文章来源:宏观长春)

(文章来源:宏观长春)

回落,回升