债市雪崩 60万亿的牛为何被萝卜干掉?

摘要: 从一个萝卜章开始的债券违约事件,把泡沫重重的债券大牛市干掉了。但是萝卜章事件只是一个导火索,债牛崩溃背后的深层原因究竟是什么?这个规模达60多万亿元的市场到底出了哪些问题? 最近债券江湖可谓风波四起,

从一个萝卜章开始的债券违约事件,把泡沫重重的债券大牛市干掉了。但是萝卜章事件只是一个导火索,债牛崩溃背后的深层原因究竟是什么?这个规模达60多万亿元的市场到底出了哪些问题? 最近债券江湖可谓风波四起,先是美联储加息,紧接着央行发力去杠杆挤泡沫,加上年末资金收紧、人民币加速贬值等一系列利空因素的影响之下,债市已变得羸弱不堪。偏偏在这个时候,不安分的萝卜竟然出来搞事情,给了它重磅一击。

12月14日,震惊业内的国海证券(行情000750,买入) “萝卜章”事件突然爆发,超过22家机构卷入其中。一时间整个市场人心惶惶,事件从一个单一的违约事件演变为行业的信任危机问题,各家持有债券的机构都担忧自己手中的债券是不是也存在同样的问题,毕竟证券代持这个游戏大家都在玩,而国海证券将游戏规则打破了,最后大家都没得玩。

图1:国海证券“萝卜章”事件流程图 来源:网易研究局

恐慌终于演变成“灾难”,国海“萝卜章”事件爆发后,债市快速经历了深度调整,对于在债市中战斗的人来说,这几天的市场堪称腥风血雨。

12月15号,十年期国债期货跌2%, 5年期的国债期货跌1.2%,两者均触及跌停,这种情况还是该指数上市以来第一次出现。不少债基管理人在一个月左右的时间里亏掉了前期积累的所有收益,惨烈程度空前。

图2:国债期货指数走势图 来源:wind

至此,从一个萝卜章开始的债券违约事件,终于把泡沫重重的债券大牛市干掉了。

但是萝卜章事件只是一个导火索,债牛崩溃背后的深层原因究竟是什么?这个规模达60多万亿元的市场到底出了哪些问题?

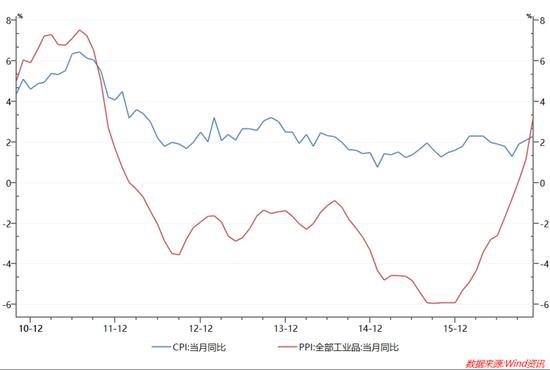

第一, PPI翘尾回升,通胀预期上升增加债市压力。

临近岁末,市场通胀预期再起,CPI经历数月反弹后,11月份回升到了2.3%,PPI更是在年末出现了翘尾走势,飙升到3.3%。

图3:中国CPI和PPI走势图 来源:wind

通胀预期的上升和各类资产价格上涨有关。在去产能等因素的影响之下,钢铁、煤炭、有色金属等大宗商品价格今年大涨,而国际油价更是因为OPEC冻产协议等因素的刺激,走出了触底反弹的态势。这些主要的工业原材料价格上涨促使PPI大幅回升,经历54个月的负值后,在今年9月转正, 11月的同比涨幅为3.3%。而CPI方面,回升原因主要是受食品价格特别是鲜菜价格上涨等因素的影响。

而通胀会给债市带来不小的压力,因为如果市场存在通胀预期,那么利率和债券的收益率也是要随之上涨,相应的的价格则下降,从而实现对债券未来现金收益的购买力进行补偿。所以,一般通胀预期越高,越不利于债券价格上涨,尤其是期限越长的债券,对通胀越敏感,价格波动性也越大。

第二, 债市疯狂加杠杆,给“崩盘”埋下隐患。

无论是股市还是债市,疯狂的背后伴随的都是杠杆交易盛行,在利益的驱使下,参与交易的主体都想方设法来通过杠杆放大自己的收益,于是也就积累了大量的金融风险。

同业理财、银行委外是债券加杠杆的两种主要途径,由于同业存单在信用资质、利率水平、容易上量、期限等诸多方面都颇具优势,大量基金投向同业存单。近两年随着多次加息,市场流动性相对充裕,而资产配置处于“资产荒”状态,同业存单业务扩张速度大增。数据显示,2014—2016年12月26日三年间,同业存单在债券市场的份额占比从1.59%飙涨到了9.51%,翻了接近6倍。

同业理财通过委外等模式将大量场外资金吸引进来,无形中酝酿了巨大风险。

代持业务也是债市加杠杆的一个重要手段,国海证券“萝卜章”事件是一个引爆点。

代持,简单地说就是债券持有方通过银行间交易与代持方达成口头协议,约定将标的债券以一定的价格转让给代持方,经过一定期间再以事先约定的价格由债券持有方赎回。债券持有方付给代持方一定的利息,这其中债券涨跌都由持有方承担。简单点说就是可以通过多轮协议转让的形式,将原有资金放大N倍的加杠杆行为。原本这种方式可以有助于刺激市场活力,但是一旦杠杆超过一定的度,杠杆也能带来毁灭性力量。更重要的是,目前代持业务这一块还处于监管比较模糊的区域,不透明性增加了其风险,而国海事件的爆发则使得机构之间互相信任度降低,从而引起恐慌,吓坏市场。

第三,央行货币政策悄然转向,年底连续收紧流动性。

正是因为高杠杆积累了大量风险,监管层为了防止风险继续放大难以控制,就决定去杠杆。从近期一系列举措来看,去杠杆的信号愈发强烈。

首先,央行开始缩短放长, 8月重启14天和28天逆回购以来,引导市场机构降低杠杆,短期投放给市场的资金越来越少,12月5日到9日期间,央行在公开市场操作连续5日净回笼资金共计超过5000亿,与此同时,通过MLF投放的资金在增加,如此一来,央行投放到市场的资金利率悄然上行,这对债市来说影响偏空。

另外,中央对于金融市场的去杠杆的决心也很坚决,中央经济工作会议明确提出:明年要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险。为了达到这一目标,央行也出手了,央行决定明年一季度对金融机构的宏观审慎评估(MPA)将正式把表外理财纳入广义信贷范围,以引导金融机构加强对表外业务风险的管理。

表外理财纳入MPA考核后,广义信贷增速大概率下滑,货币政策转为中性趋紧,中小商业银行信贷及理财产品增速将放缓。加上临近年末,银行资金拆出意愿不强,多重压力下,银行开始赎回委外资产,流动性进一步收缩。

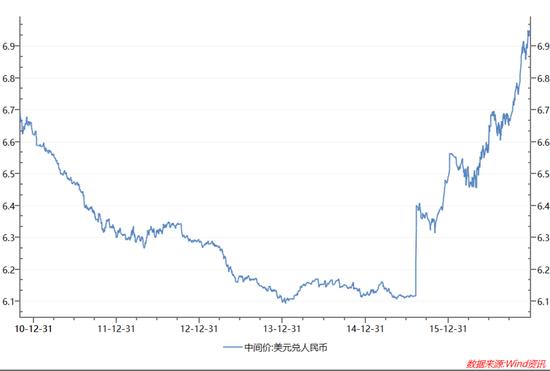

第四,人民币快速贬值成债市杀跌助推器。

人民币自8·11汇改以来便一直“跌跌不休”,最近人民币兑美元中间价更是一度跌到了6.95的水平。而美元在美联储加息等因素的刺激下愈发强势,明年加息的预期更是增加到了三次。

图4:人民币兑美元中间价 来源:wind

按照理论上的分析,“汇率贬值-资金流出-利率上升-流动性风险从汇率传导到债券市场”是一个完整的传导链条,人民币持续贬值,对国内资金面形成一定冲击。虽然境外投资者占比少,但是中美利差收窄,也制约着中国利率的下行空间,人民币贬值会助推债市下跌强度。

暴跌大伤元气 债市短期难再走牛

萝卜章事件虽然暂时告一段落,但是市场流动性趋紧的局面仍未改变,高层去杠杆的决心仍然坚定,通胀的预期也继续存在,债市短期内很难再回牛市。

信用是债市赖以生存的基础,“萝卜章”事件充分说明了债市一旦产生信用危机,其造成的恶劣后果不比债券下跌小。所以机构需要提高自己的风控意识,恪守自己的信用,遵守游戏规则,防止发生“萝卜章”这种荒谬的事情;监管层需要合理的引导市场去杠杆,及时处置市场中的风险因素,避免发生踩踏事件;而投资者则需要密切关注市场风险,切勿踩中违约债券的地雷,也可以择机将资产配置一些其他类型的标的。

债券,市场,杠杆,事件,萝卜