国海证券假章门事件如何影响国债走势

摘要: 近两个月来,国债价格一路下跌,尤其是国海证券(行情000750,买入)假章门事件爆发后,国债期货波动剧烈,成为市场关注焦点。本文试图梳理事件来龙去脉并谈一谈理解和对未来的观点。我们认为国债价格下跌的基

近两个月来,国债价格一路下跌,尤其是国海证券(行情000750,买入)假章门事件爆发后,国债期货波动剧烈,成为市场关注焦点。本文试图梳理事件来龙去脉并谈一谈理解和对未来的观点。

我们认为国债价格下跌的基本原因包括:1、中国经济阶段性回暖;2、国外再通胀预期发酵,海外债券利率飙升,加大人民币贬值压力和国内资金面压力;3、人民币贬值及其预期导致国内通胀预期升温;4、抑制资产泡沫和防范金融风险背景下,货币政策趋紧,资金面紧张,融资成本上升。

而引发价格雪崩的直接诱因,则是债券代持业务触发雷区及委外业务快速收缩等风险点集中爆发,金融降杠杆进程也由之前的温和转向暴力。特别是,“国海证券假章门”事件爆发引发了市场的信任危机并使债券市场丧失流动性。

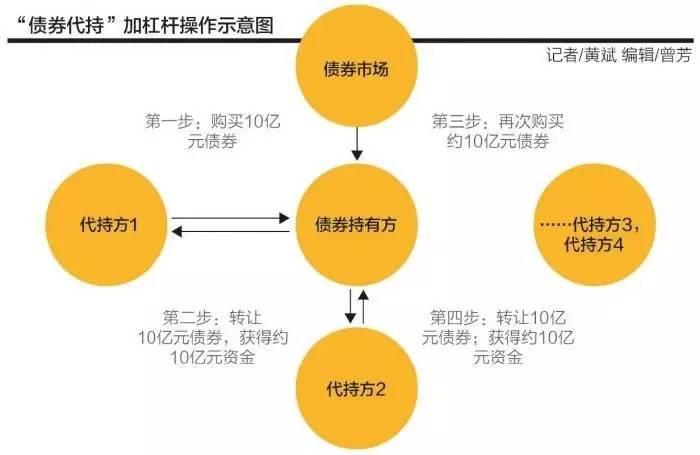

所谓的债券代持,是银行间债券市场中的一种灰色操作,即债券投资机构与代持机构签订代持协议,约定以“相同价格+资金利息”的形式换取资金,为自身的债券投资进行加杠杆操作,在债券市场上行期间,该类操作在机构间并不鲜见,但其合规性也一直存在争议。代持重要作用是放大投资杠杆。例如,券商从资管计划拿到10亿元资金,如果只购买10亿债券,到期收益率可能只有5%。但是,如果做多次代持,将持有债券规模做到50亿,按照5%的收益就可以获得2.5亿元,相对于10亿元资金,收益率就做到了25%。

接下来将重点梳理“国海证券假章门”事件始末。

12月14日,市场上出现一则传闻——“国海证券一个债券团队负责人张杨出国失联,请廊坊银行代持的100亿债浮亏巨大,国海直接不要了,章是萝卜章。

国海证券12月15日早晨公告称,张杨、郭亮为公司资产管理分公司原团队员工,张杨已于2016年8月1日离职,郭亮目前已主动到公安机关投案。对于相关人员或单位伪造公司印章、盗用公司名义签订协议的行为,公司将依法提请司法机关追究其刑事责任。

12月18日,国海证券再次发布公告,称公司就印章被伪造事件采取了一系列应对措施。一方面,公司找到司法鉴定机构进行鉴定,结果显示印章不符,系伪造;另一方面,公安机关已对公司被伪造印章案件立案,公司将积极配合公安机关调查。同日上午,12月15日的《关于国海证券相关债券违约处理的商讨会》会议纪要流出,从会议纪要内容来看,国海证券方面主要是强调张杨、郭亮二人与到场机构签署的“协议”未经过授权,且所盖国海证券公司的印章系伪造,希望大家共同承担。而机构方面最关注的问题是,已经出现的8到10个亿的浮亏,国海证券担还是不担。涉及的机构超过22家。

12月20日下午,消息称有央行的分支机构被要求上报辖区债券代持(养券)业务的发生情况,包括是否有代持经历,代持金额,代持的时间、周期、原因等。

12月20日晚上6点,证监会召集涉事机构协商,就责任划分僵持近5个小时,最终国海认下伪造公章签下的所有相关协议,与几十家机构共担责任。为了给国海留出一定时间,短期内其他券商手里的相关债券不得卖出。这些措施的目的为了银行间市场机构间的交易能够恢复正常。接下来国海证券会跟每家涉事机构再详细谈,具体的处理方式和风险承担比例。

12月21日下午,媒体援引消息称,当日至少一家中国国有银行通过债券回购协议向基金管理公司提供数十亿元流动性。这表明非银机构近期无法从银行获得流动性支持的僵局正在好转。

上面基本上就是我们了解到的整个事件的发展过程,接下来谈一谈事件进展对国债究竟如何影响。

首先,在整个事件中,关键的问题是:国海证券承不承担亏损。承担,则有利于保住机构和债券市场的信用基础,有利于涉事机构协商,并逐步化解杠杆和流动性风险,以避免引发更大的风险。不承担,则严重损伤债券市场甚至更广泛市场的基础信用及市场的流动性,可能引发系统性风险。因此,国海证券的一举一动,都能够挑动市场的神经,引起市场大幅波动。

国海假章门事件爆发后的第一个交易日12月15日,国债期货早盘跌停,是因为国海证券的公告使市场认为他试图通过假章耍赖皮,市场遭遇信用危机,银行不愿向非银机构拆出资金,而机构之间也不愿意进行债券交易,债券市场流动性被冻结,价格暴跌,部分持有现券的机构通过做空国债期货来对冲价格下跌风险。虽然,当日央行窗口指导银行拆出长期资金给非银机构,但效果有限,债券价格依然无力反弹,暴跌收盘。

12月16日,央行通过MLF和公开市场驰援流动性,推动期债价格出现一日反弹,但没能终止国债的下得趋势,12月19日期债继续暴跌。期间,中央经济工作会议公告发布,公告显示2017年把防控金融风险放到更重要位置,货币政策可能偏紧,增加债券市场流动性担忧和悲观情绪。

此时,债市的关键问题逐渐从信用问题转为流动性问题。债券价格下跌后,机构面对着不断增加的产品赎回压力,融资需求庞大,而市场缺乏信心,导致机构融资能力很弱,同时对资金却又如饥似渴,因此资金利率不断上升,叠加年末季节性因素,资金面持续紧张,流动性紧张,又进一步挤压资产价格。而且,即使国债连续大跌后价格上出现一定的吸引力,但在流动性紧张和信用风险未消除的情况下,市场缺乏相应的购买意愿和能力。而当传出国海证券认账和某大行向基金公司提供数十亿流动性的消息之时,国债价格则立马暴涨作为回应。

接下来谈一谈对未来的看法。

国债期货连续两个大阳线并回补缺口,可能意味着国债价格下跌暂时告一段落。但是,国债价格是否见底存在较大疑问。此外,经此事件,未来国内银行信用扩张减缓的可能性进一步提高,或将在未来逐渐影响到其他资产价格,尤其是价格高估的资产。

首先,本文开头提到的那些导致国债价格下跌的基本原因暂时没有改变。

其次,此次事件对市场的信用伤害不可能彻底恢复,而未来的风险则难以估量,国海证券假章门事件究竟只是开始还是结束,发现一只蟑螂是不是还会有一窝?现在无法确定。不过日前央行已对代持业务开始调查,以确定市场的杠杆和风险情况。

再次,未来的资金面预期依然非常紧张,1年期的IRS为3.43%,还高于10年期国债基准收益率3.28%。特别是在年末阶段,资金面对行情约束较强。

最后,经过这次事件,无论是利率、信用,还是政策因素,都不利于信用扩张,因此未来信用扩张减缓的概率进一步提升,或将对高价资产形成较大打压。

价格,机构,证券,市场,债券