国债期货价格崩塌的内在原因

摘要: 最近国债期货成为了投资者关注的焦点。在股票、商品走入慢慢“熊途”的时候,债券成为了资产配置的最后防线。经济增速下滑、流动性泛滥和资产荒促成了债券的长期牛市。在牛市中只要交易就能赚钱,重复赚钱的次数多了

最近国债期货成为了投资者关注的焦点。

在股票、商品走入慢慢“熊途”的时候,债券成为了资产配置的最后防线。经济增速下滑、流动性泛滥和资产荒促成了债券的长期牛市。在牛市中只要交易就能赚钱,重复赚钱的次数多了,就容易忽视能够赚钱的原因,进而也就忽视掉了潜在的风险,使得不少交易员和研究员养成了看多债券的惯性思维,成为名副其实的“多债派”。

因此面对11月份以来收益率的快速上升,许多从业者显得不知所措,既不愿意放弃对原有牛市持续下去的幻想,也不愿意静下心来思考基本面发生了哪些改变,更不愿意面对一年来的收益迅速回撤甚至亏损这样严峻的现实。可能犹记得去年股灾时的场景,一批批股民夜不能寐、摇头叹息,但仿佛那只是权益投资者的事情,和债券似乎完全沾不到边。但现实就是这么残酷,谁麻痹自己谁就会受到惩罚。

让我们从债券市场的基本面出发,认真审视、分析一下,这个市场到底发生了哪些根本性的变化,以至于国债期货会如此剧烈的下跌。

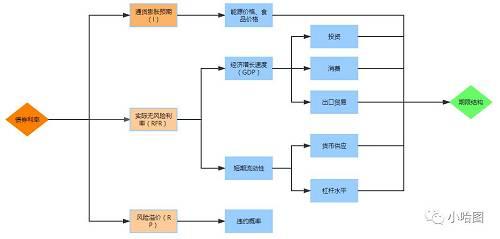

债券收益率可以分解为通货膨胀预期(I)、实际无风险利率(RFR)和风险溢价(RP),国债利率一般当成是无风险利率,因此在分析国债收益率时可以不考虑风险溢价。

债券分析框架,来自小哈图官网(xiaohatu.com)

一、通胀预期

首先,通胀预期与宏观经济的供给和需求相关。在供给收缩和需求扩张的阶段,通胀预期就会上升,反之则会下降。通胀预期也与当前的通胀水平息息相关,因为当前的通胀反应了现阶段的宏观供需情况,而当前的经济情况正是未来预期形成的基础。

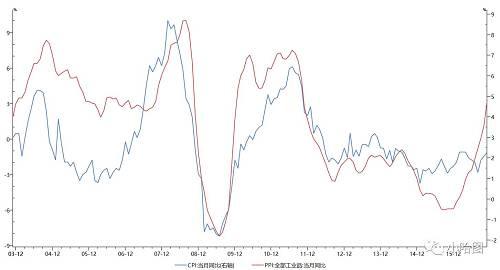

通货膨胀一般用CPI表示,但CPI又和PPI有紧密的联系。当需求旺盛拉动物价上涨时,往往是CPI领先PPI,但是当供给收缩成本推动物价上涨时,PPI则领先CPI。因为PPI代表生产者资源投入的成本,而CPI是消费者购买的商品和服务的价格。从数据上我们可以看到,从2015年底开始,PPI就已经掉头向上了,到了下半年则由负转正,说明前几年大宗商品价格大跌导致的通胀下滑的情况已经发生了根本转变,成本上涨已经成为了通胀上升的重要原因。

CPI与PPI

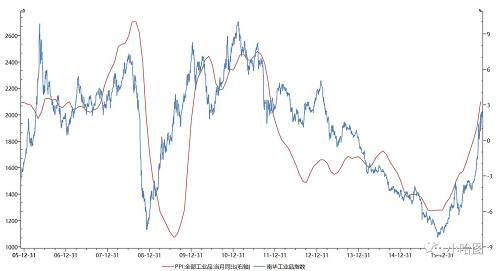

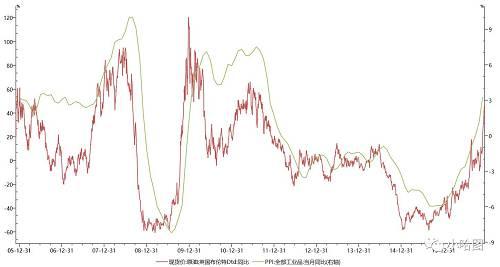

我们再来看看PPI和商品价格的关系,南华工业品期货指数推动PPI快速回升,另外原油价格也是PPI上涨的重要推手。

再往深入一点思考,在中央推动供给侧改革,去产能、去库存、去杠杆的背景下,商品再回到产能严重过剩的可能性已然不复存在,再加上特朗普当选鼓吹大幅增加基建投入的财政政策,商品市场上涨依然是大概率事件。而OPEC国家及其他主要产油国在巨大的财政压力面前,也出乎市场预料的达成了日均减产120万桶的减产协议,使得原油市场一下子就进入了紧平衡状态,素有“通胀之母”之称的石油价格也步步上行。

PPI和商品指数

PPI和原油价格

因此,在“供给侧改革”、“OPEC减产”及“特朗普基建”三大政策组合拳的背景下,通胀预期是不支持国债收益率下行的。

二、经济增长速度

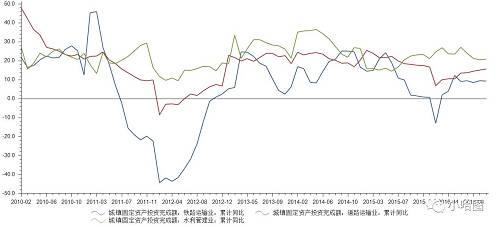

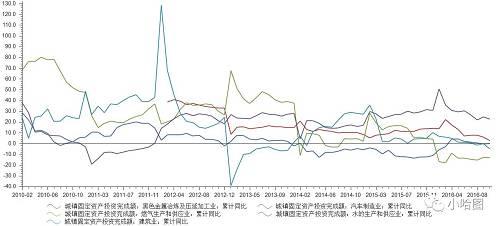

1、投资

基建固定资产投资

制造业固定资产投资

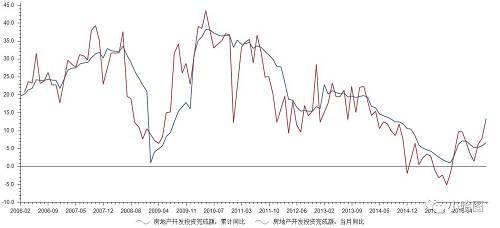

房地产开发投资

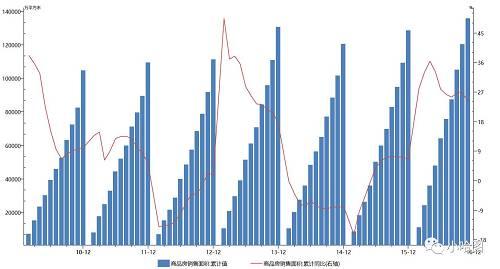

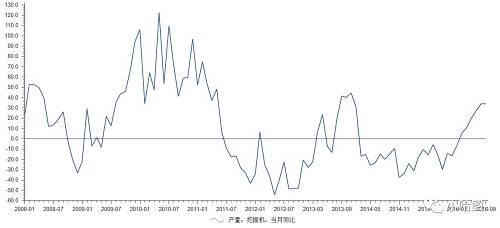

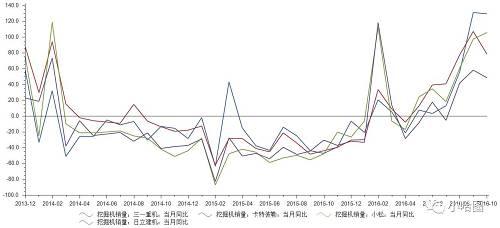

基建和制造业固定资产投资基本见底,维持平稳增长,但房地产开发投资已经明显好转。我们可以看更具有领先性的房地产销售面积和挖掘机销售增长,则在2016年出现了明显的快速增长。

房地产销售面积

挖掘机产销情况

2、消费

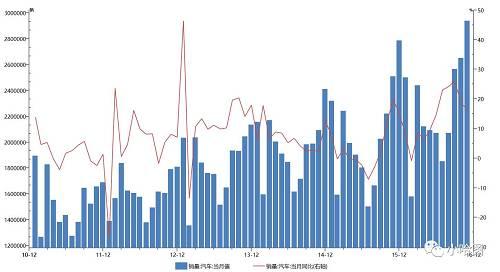

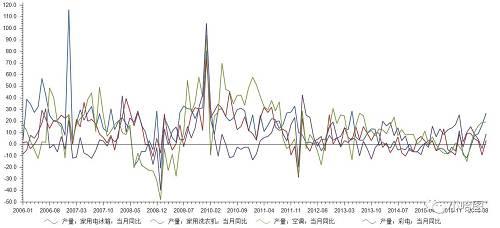

2016年汽车销售增速有明显的提升,家用电器销量也见底回升,说明消费需求改善明显,消费增长(爱基,净值,资讯)也成为了经济增长的主要推动力,经济下滑压力明显减轻。

虽然汽车销售受到小排量汽车购置税优惠刺激,但2017年该政策将延续,只是优惠力度将从减免50%降低到减免25%。

汽车销售

家电产量

3、贸易出口

贸易出口取决于贸易伙伴的经济状况,同时也依赖于本国货币的汇率变动,此外也会受到贸易保护主义的影响。由于美国经济复苏明显,但欧、日及其他新兴经济体需求前景依然不太乐观,因此从贸易伙伴经济复苏的角度考虑,对外贸易将基本保持平稳。2016年美元大幅升值,人民币对美元大幅贬值,相对其他经济体货币保持基本稳定,从汇率角度看利好对外出口。但特朗普的上台一定程度上影响经济全球化进程,全球贸易保护主义倾向有所抬头。因此,总体上看,对外贸易将基本保持平稳。

人民币汇率与美元指数

总体来看,我国经济增长投资和消费需求整体保持平稳,房地产、汽车、家电等重点行业增长超过预期,经济增速下滑压力明显减小,这也为中央抑制资产泡沫和防控金融风险提供了良好的宏观环境。

三、短期流动性

1、保汇率制约货币政策宽松

中、美10年期国债收益率

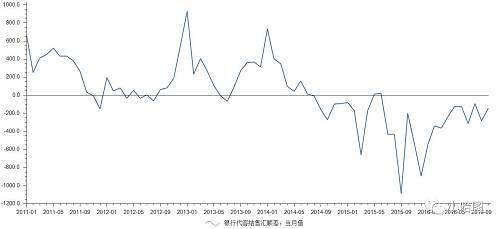

随着特朗普当选及OPEC减产协议达成,美国国债收益率快速上升,导致美元指数快速上涨,同时也引导大量美元资产回流美国本土,非美货币快速贬值。为了稳定人民币预期,防止人民币过度波动,人民银行选择了适度收紧货币政策来抑制人民币快速贬值,在外汇占款快速下降时,没有采取降准措施来对冲。市场上流动性紧张局面从10月底就开始出现,当时R007等短期利率一度超过10年期国债收益率,钱荒的苗头初步显现。

银行代客结售汇顺差

2、抑制资产泡沫,主动收缩信贷

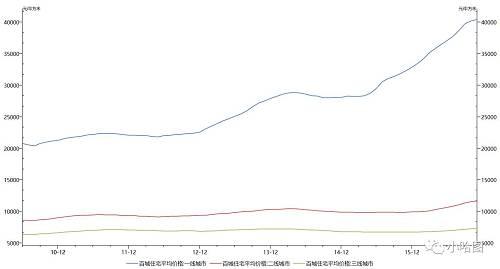

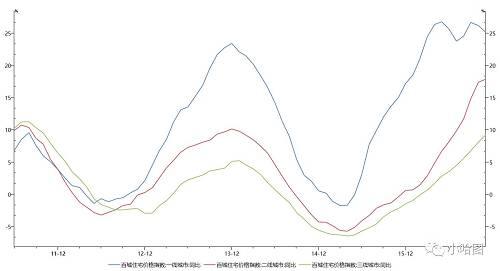

2016年一二线城市房价快速上涨,个人长期消费贷款(主要是房贷)增速大幅上升,7月份更是一度占到新增信贷的100%。10月份以来各地出台了史上最严厉的限购、限贷政策,信贷增速也得到明显收缩,货币宽松空间受到进一步挤压。

百城住宅价格

百城住宅价格同比

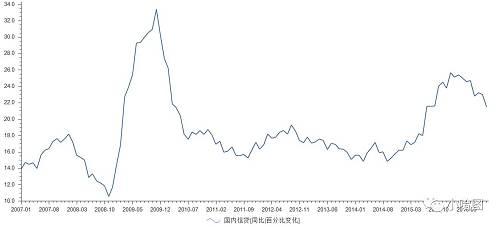

国内信贷同比增速

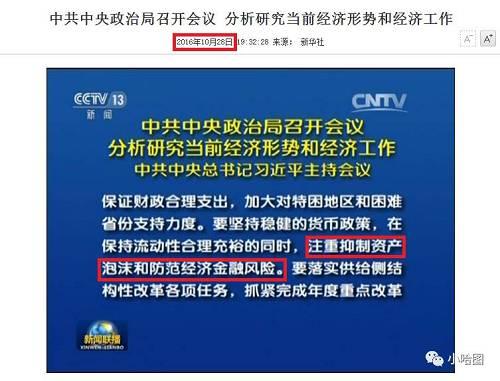

3、中央政治局会议、中央经济工作会议明确定调货币政策适当收紧

10月28日中央召开政治局会议,分析和研究经济形势和经济工作,首次去掉了保增长的内容,同时提出注重抑制资产泡沫和防范经济金融风险,说明防止经济下滑已经不再是当前经济工作的首要任务,控泡沫、防风险成为当务之急,货币政策收紧的信号非常明确。

到12月召开的中央经济工作会议,则明确指出货币政策要保持稳健中性,调节好货币闸门,确立了适当收紧货币的总基调。

说到这里,搞债的同志们可能有话要说:“抑制资产泡沫不是说好的搞房地产么?怎么搞到债券上来了?”

这话要是让任志强同志听到了,肯定要反驳:“房地产根本没泡沫,你们债券才真的是个大泡沫,房地产限购限贷,整体杠杆不过2倍,你们多少倍杠杆?”

“……”

《西游降魔篇》里,师傅对三藏说:“你到五指山下找一个老苗,庙前有一个佛像,高一千三百丈,宽两百五十六丈,孙悟空就在那里。”

“真的那么简单?”

文章来源:微信公众号 小哈图

PPI,经济,通胀,预期,国债