毕马威:领跑大资管行业,公募基金将迎“新黄金十年”

摘要: “资管新规”出台以来,公募基金管理规模快速增长,规范水平稳步提升。为探寻基金行业新增长路径、差异化变革,毕马威发布《2023公募基金高质量发展趋势及战略洞察》报告,

“资管新规”出台以来,公募基金管理规模快速增长,规范水平稳步提升。为探寻基金行业新增长路径、差异化变革,毕马威发布《2023公募基金高质量发展趋势及战略洞察》报告,指出2023年公募基金将开启“新黄金十年”,未来蕴含较大发展机遇。

毕马威中国证券基金业主管合伙人王国蓓指出,“2022年是资管新规全面落地元年,行业政策持续出台赋能公募基金发展新机遇。2022年11月以来个人养老金实施办法及相关配套政策相继出台,基金公司持续发挥投资管理专业优势,做养老金融产品创新的‘领航员’,为养老金投资保值增值贡献力量。”

我国开放式基金规模全球第四

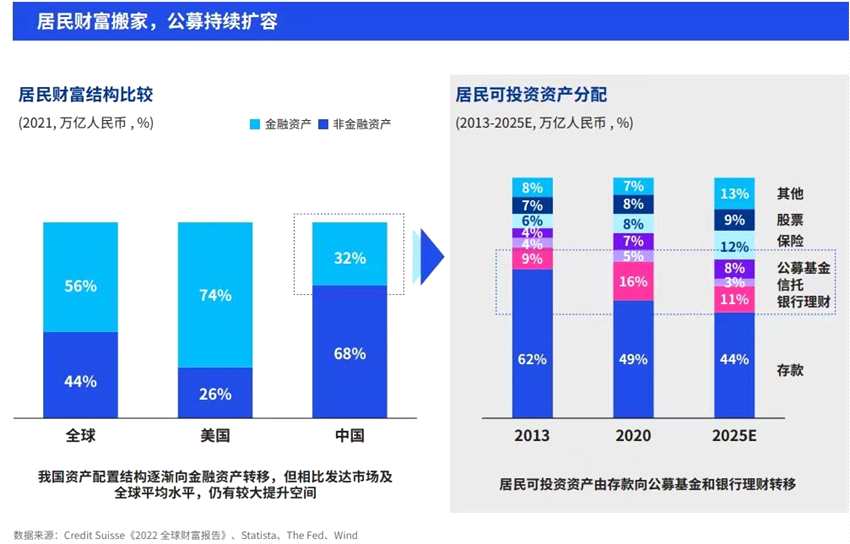

2013年以来中国公募基金迎来了“黄金十年”:总规模增长超9倍,产品增加超1万只,投资者数量增加了17倍。截2021年底开放式基金总规模达3.47万亿美元,继续全球第四位。

未来在居民财富总量快速增加,资产配置结构持续变化的环境下,养老金长线资金入市叠加全面注册制落地扩大资产端供给,直接融资加速发展,报告预测公募基金规模将持续上涨,行业有望保持高增长态势。

毕马威中国证券基金业合伙人黄小熠表示,公募基金行业取得黄金十年跨越式发展。2023年公募基金需密切关注投资理念、投资模式、资金结构及基金销售方面的新趋势。

领跑资管赛道,行业集中度仍有上升空间

报告提出,近年来我国公募基金领跑大资管行业。是大资管行业主要赛道。2018年至2021年末公募基金规模复合增长率达25.2%,超越私募基金、银行理财以及保险资管行业。相比大资管行业中其他板块,公募基金的核心优势是投研能力,尤其是标准化证券投资,引领整个资管行业发展。

对公募基金行业格局,报告从三个方面分析:

基金公司方面,颈部公司份额提升,集中度仍有上升空间。行业第10-20名的基金公司份额占比逐年提升,尤其近五年由2017年的19%提升至2022年上半年的24%。马太效应或为趋势,行业资源或持续向头部集中,持续创新、差异化竞争战略和构建核心竞争力的重要性进一步凸显。

基金产品方面,货币基金增速放缓,集中度下降;主动权益基金规模上升,向头部进一步集中;被动指数基金竞争趋于白热化,头部公司具备较高品牌壁垒。

公司盈利方面,随着公募基金行业规模快速扩张,行业平均盈利有所提升。头部机构在行情震荡时期仍然保持较强业绩韧性,而部分中小基金公司力求弯道超车,通过发力特色业务、打造拳头产品、积极应对市场变化或重视投顾业务,2022年上半年展现出活力。

同台竞技,五方面构建核心竞争力

毕马威中国财富及资产管理战略咨询合伙人杜剑敏指出,资管行业从数量型规模增长向质量型结构优化转型发展。公募基金规模快速增长的同时,也面临银行理财和外资资管的挑战,如何构建有效的竞合新格局成为基金业发展的重要课题。

报告建议:

一是基金与银行全面合作打造财富生态。商业银行仍为基金公司最主要的销售渠道之一,基金公司借助商业银行在客户基础、渠道销售等方面优势,拓展基金产品销售;银基合作已从传统的代销、托管等基础合作模式,逐步拓展至涵盖委外投资、大类资产配置和投顾咨询业务等全方位合作。

二是基金与理财子公司深化投资合作。基金公司与理财子公司各有所长,探索投资深度合作。委外投资方面,部分理财子公司与基金公司合作发行中高风险产品,完善产品体系。资产配置方面,理财子公司自上而下进行大类资产配置,基金公司受托专注细分领域投资,可共同构建优质风险收益结构。

今年4月中国证监会发布《关于加快推进公募基金行业高质量发展的意见》,支持银行理财子公司申请公募基金牌照,进一步拓展了理财子业务可能性,中长期可能延伸至养老保险基金管理、企业年金/职业年金管理、ETF、养老目标基金等业务。

三是中外资机构同台竞技。外资机构持续为国内基金公司金融工具、策略的丰富和完善提供经验借鉴;同时,外资资管加速申请设立外资独资公募基金公司,以全球资产配置经验、专业稳健的投研能力、高度合规的风控文化以及科技赋能的高效运营能力等优势参与中国公募基金行业竞争。

报告认为,公募基金公司可制定差异化发展战略,重点关注管理架构、产品体系、渠道布局、投研体系以及金融科技五大关键任务,如加强多元化渠道建设,构建多维客户服务体系,提升信息触达和客户转化效能,提供高获客、高留存、高提升的优质资产配置服务。

更多资讯可关注微信公众号

公募基金,基金公司