股价暴跌30%,市值蒸发200亿!美年健康也不“健康”了

摘要: 股价暴跌30%,市值蒸发200亿!美年健康也不“健康”了

最近,大健康第一股被持续唱衰。

后疫情时代,被预示将进入"全民需求时代"的大健康行业被炒得火热,然而拥有大健康第一股及"体检一哥"美名的美年大健康近况却不容乐观。

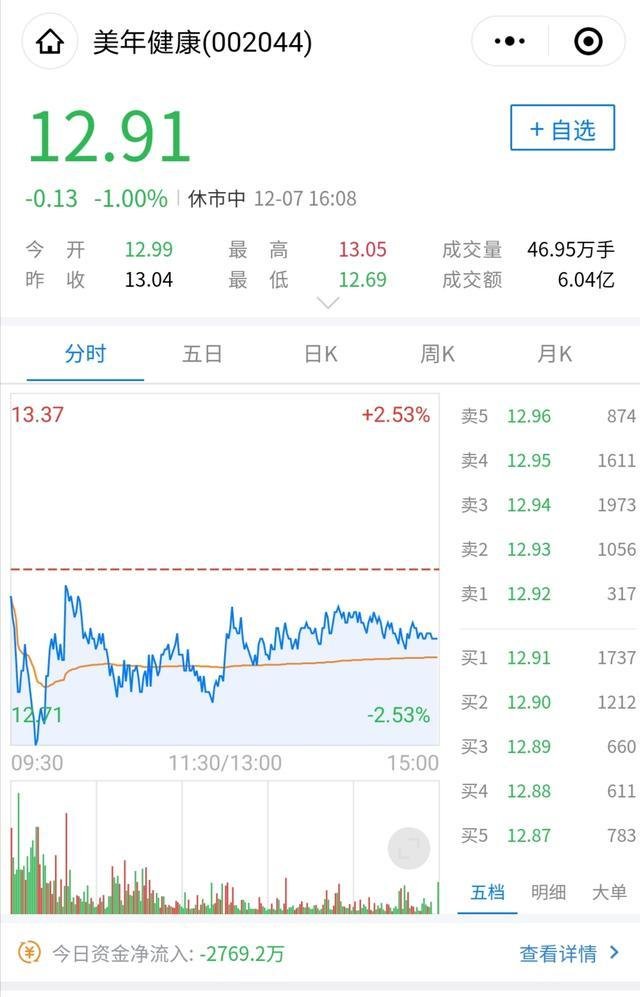

自10月30日起,5天时间内股价暴跌30%、市值蒸发近两百亿后,截至12月7日,美年大健康仍然没有好转的迹象,不由得令人引发各种猜想。

美年大健康陷入"健康"问题

作为曾经以八百亿市值稳坐大健康股价头把交椅的民营体检行业的巨头,自股价跳水事件起,其面临的风评不一。不过,让人最好奇的还是它沦落至此的原因。

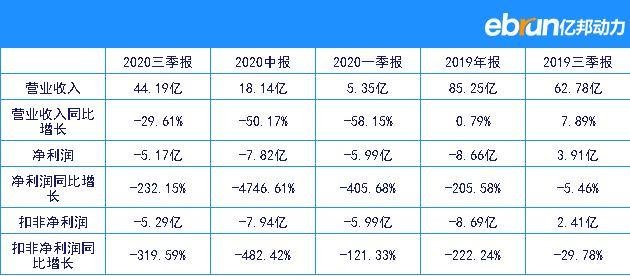

在10月30日股价跳水之前,美年大健康发布了一份财报。财报显示,今年前三季度的业绩与同期相比,公司营业收入减少了29.61%,归母净利润则下降了232.15%。即使不是业内人士,看了这样的数据也明白美年大健康面临着失利。

就在其财报公告发布不久,美年大健康股价便开启了多日的跳水,也难怪人们将此份财报看成美年大健康之后发生一系列事件的导火索。企业难免都有一时的失利,由此引发的股价下跌也屡见不鲜,但如果一时失足长久未能崛起,那就意味着企业陷入的可能不是个小问题。

能让大健康第一股的美年大健康股价一蹶不振会有什么原因?回到那份引燃爆点的财报,上面除了业绩亏损,还反映了美年大健康的负债情况,其短期借款余额、非流动负债及长期借款总计欠款69.09亿元(有息),占公司总资产的35.78%。

况且这只是前三个季度的,这样的数据不由得令人对其年末的资产负债率浮想联翩。众所周知,负债有时候对企业经营是很有必要的,但如果其长时间未能保持在一个合适的水平内(一般情况下,业界认为资产负债率的适宜水平在40%~60%),长此以往必定给企业带来问题。不过这并不是美年大健康第一次在资不抵债的边缘"试探"了。

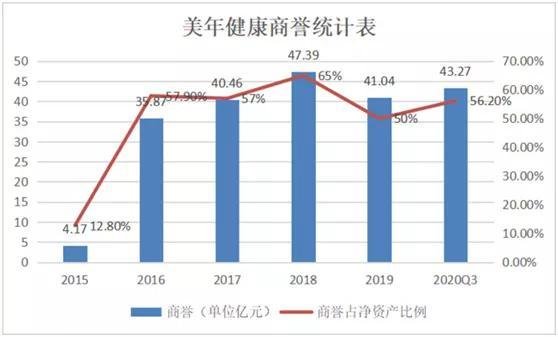

据美年健康2019年年报显示,自2015年美年借壳江苏三友上市至2019年期间,其资产负债率逐年快速上升,实现从27.66%到56.9%的占比跨越,尽管都还处于适宜水平,但其趋势似乎也呈现了美年大健康关乎现金流和资金链的压力。

今年前三季度35.78%负债于总资产的占比更是凸显了这一问题。业内人士认为,美年大健康迅速上涨的资产负债率与激进并购扩张的公司战略有着一定关系。

虽说它的动作已有收敛,在那份业绩惨淡的三季度财报上大胆预计2020年将扭亏为盈后,打算通过出售不低于旗下公司——美因基因股权的20%暂时缓解现金流压力,但后续并没有实现真正的扭亏为盈,似乎让事情又朝着不可控的方向发展了下去。

阿里减持激起"千层浪"

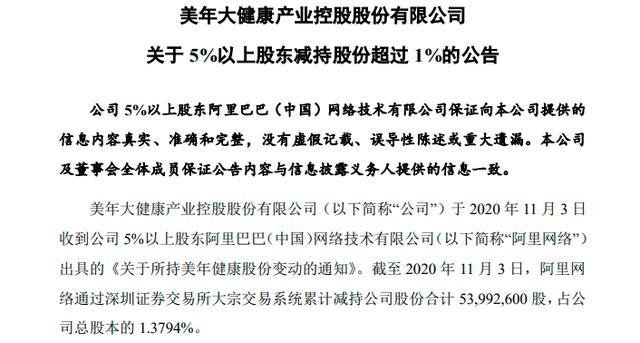

如果说公司的历史存留问题令其焦头烂额,那么股价跳水后阿里做出减持的举动更是让本就不富裕的美年大健康雪上加霜。

不管是因为其高负债问题的警惕还是对激进扩张随之带来的商誉暴雷风险的"忍无可忍",摆在美年大健康面前的就是占有其公司5%以上股份的阿里网络在股价跳水事件后明确表示股份减持意愿,达成减少5399万股的公司股份占比协定后,随之便于当天实现7亿元以上的套现。

尽管在这一阶段,另外两家阿里系——杭州信投、上海麒钧没有相关动作,但由于阿里网络背后的阿里系对于市场的影响力,市场跟随阿里动作反应,美年大健康股价继续下跌也不是不可预测。真正不可预测的是阿里减持动作发生后,美年大健康与爱康国宾两大民营体检巨头的正面交锋。

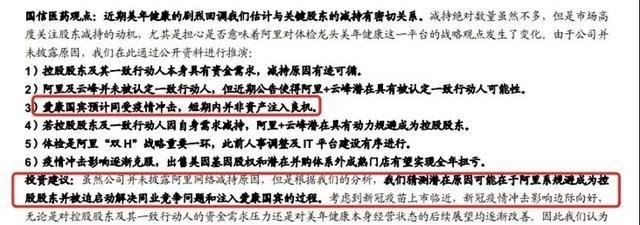

就在阿里减持不久,国信证券在最新发布的《美年健康:大跌事出有因,探寻阿里战略》中提到"虽然公司并未披露阿里网络减持原因,但是根据我们的分析,我们猜测潜在原因可能在于阿里系规避成为控股股东并被迫启动解决同业竞争问题和注入爱康国宾的过程。"

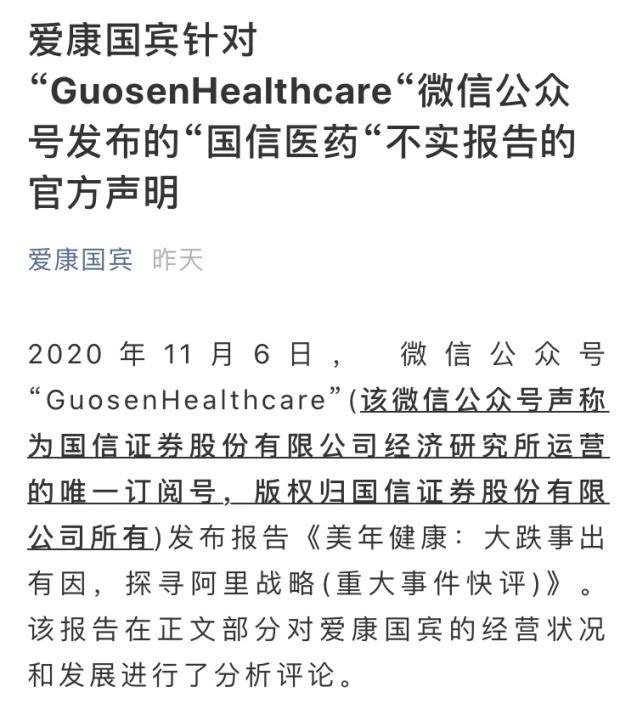

言外之意,美年大健康与爱康国宾可能会有产生合并或者重组。且不说,爱康国宾是美年大健康的死对头了,就算是一般关系,可能也会因为忌惮美年大健康的暴雷商誉而避而远之,也难怪此消息一出,爱康国宾火烧雷霆,立马向国信证券发出律师函和实名举报公开信,称"该研报的分析师未能审慎核实信息和数据来源,涉嫌传播虚假、不实、误导性信息。"

当然不少人认为爱康国宾有些反应过度。这不认为还好,一认为便连带牵出了两家多年的恩怨情仇——原来爱康国宾与美年大健康不止是竞争关系,还发生过仇恨交集。曾经致力于扩张并购的美年大健康也把手伸向了爱康国宾,在爱康国宾完成私有化、即将从美国退市的关头,美年大健康两次提价向爱康国宾发出收购要约。

秉持着"如果一个二星级宾馆接管一个四星级宾馆,对整个行业都是灾难,因为会拉低服务的标准"理念的爱康国宾CEO张黎刚不仅不赞同,还启动了"毒丸计划"(毒丸计划:在敌意收购者发起收购或收购进行时时,通过大量低价增发新股,稀释敌意收购者收购的股份等),想要进一步杜绝美年大健康的控股意图。结果两方都有一定损失,美年大健康惨淡收场。

无论是国信证券事件还是爱康国宾与美年大健康的陈年往事,或多或少对处于股价低迷期的美年大健康都产生了不利的影响,或许这也是美年大健康股价跳水多天后尚未有起色的一大阻力。

民营体检行业该何去何从

随着现代社会物质文化水平的提升,愈来愈多人开始从预防角度出发,采取体检措施,投资自己的健康,特别是2020年初的疫情更让人意识到了健康的重要性,而这也给予了专业健康体检市场巨大的发展空间。体检市场是块大鱼,人人都想分一杯羹。尽管爱康国宾与美年大健康争锋相对,但不可否认的是,在体检市场,他们有着共同的竞争对手——公立医院。

美年大健康2019年的年报数据显示体检市场的70.8%都被公立医院占据,民营体检机构仅有21.5%的空间。纵使美年大健康虽有千万不足,但只要公立医院规模小、人多等体检问题一朝一夕不解决,民营体检市场就有其存在的价值和意义,就会催生一个又一个类似美年大健康这样的民营体检机构。

当然,无论任何行业,企业要做到长远发展,都要讲求服务,注重质量先行。一旦被无耻裹挟被利欲熏心,在专业技术和行业良心失去了平衡,就算其曾经坐到了行业第一股,取得过多么辉煌的业绩,被业界淘汰也只是时间问题。

美年健康