业绩骤然下滑 高管密集辞职 新城控股危机四伏

摘要: 5月19日, 新城控股 股东大会在上海召开。少帅王晓松首次以董事长身份出席股东大会,而前董事长及实际控制人王振华因涉嫌犯罪被批准逮捕,目前仍在羁押状态。

5月19日, 新城控股 股东大会在上海召开。少帅王晓松首次以董事长身份出席股东大会,而前董事长及实际控制人王振华因涉嫌犯罪被批准逮捕,目前仍在羁押状态。

陪同王晓松的,是公司新任联席总裁曲德君。2020年以来,新城两位联席总裁陈德力与袁伯银接连辞职,引起业界震动,更让不少投资者对公司的未来发展表示担忧。从公司最新销售数据来看,情况的确不容乐观。

数据显示,2020年1-4月,新城控股累计实现合同销售金额约490.44亿元,比上年同期下降27.99%;累计销售面积约450.22万平方米,比上年同期下降24.06%。

合同销售金额和销售面积双双下滑,核心高管接连辞职,作为曾经的地产黑马,新城控股究竟路在何方?

疫情影响销售金额、面积双降费用激增净利率大幅下滑

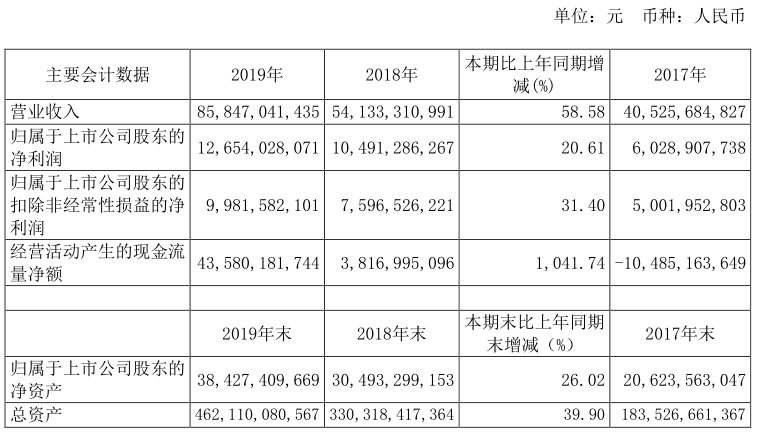

3月27日晚间,新城控股披露2019年年报。在报告期内,新城控股实现营业收入858.47亿元,同比增长58.58%,归属于上市公司股东的净利润126.54亿元,同比增长20.61%。

在公司出售多个项目、力保流动性的举措下,新城在2019年实现经营性现金流净流入435.8亿元,为近十年来新高。

从2019年地产合同销售数据上看,公司实现合同销售金额达2,708.01亿元,同比增长22.48%,销售面积达2,432.00万平方米,同比增长34.21%。

然而,面对2019年良好的增长数据,新城控股却将2020年销售目标定为2500亿元,较2019年同期下调200亿元。

按照少帅王晓松的解释,新城不会单纯为追求排名而冲规模,将会以资本回报为核心,更加聚焦利润。

从公司最新数据来看,新城的此番主动收缩似乎有一定预见性。

新城控股在5月8日发布的《经营简报》数据显示,2020年1-4月,新城控股累计实现合同销售金额约490.44亿元,比上年同期下降27.99%;累计销售面积约450.22万平方米,比上年同期下降24.06%。

从公司一季报数据来看,新城控股三项费用激增,成为摆在公司面前的又一大难题。

4月29日,新城控股发布公司一季报。

数据显示,新城控股一季度销售费用为6.98亿元,同比增加90.75%;管理费用为8.31亿元,同比增加41.98%;财务费用为1.96亿元,同比更是大幅增加611.55%。

激增的费用率,让新城控股净利率出现大幅下滑。

通过下图可以看出,新城控股一季度销售净利率仅为4.17%,较上一年同期下滑近一个百分点,创下自2017年以来的单季度新低。

实际上,新城控股费用率过高问题由来已久。

2019年,公司销售费用同比增长92.81%,管理费用同比增长68.55%,均大幅超过主营业务增速。

客观来说,新城控股一季度合同销售金额与销售面积双双由升转降,主要源于非冠疫情因素这一客观因素。

但公司三项费用率的攀升,则是一个非常值得警惕的信号。这不但代表公司运营效率的下降,更有可能让公司放弃规模、聚焦利润的规模成为一句空话。

核心高管接连辞职联席总裁三去其二

进入到3月份以来,新城控股两位联席总裁接连辞职,引起了业内不小的震动。

3月20日,新城控股发布公告,公司联席总裁陈德力因个人原因辞职。之前公司的官网信息显示,陈德力为新城控股三位联席总裁之一,分管商业管理事业部。

目前,新城控股主营业务分为住宅开发、商业地产开发及物业出租及管理(商业管理)三大部分。

作为新城控股的一名悍将,陈德力早年在新城控股负责商业地产开发业务,并为新城控股的商业地产子品牌“吾悦广场”项目立下了赫赫战功。

目前,新城控股商业地产业务在收入上基本与住宅业务平分秋色,毛利率更是大幅超过住宅业务。陈德力的辞职,不免让投资者对新城控股未来发展产生忧虑。

然而,仅在10天之后,公司另一位联席总裁袁伯银也宣布辞职,就更让人感到意外。

资料显示,袁伯银是分管公司内部管理及人力资源的联席总裁。在其去职之后,新城控股原来的三位总裁之中仅剩下分管住宅业务的梁志诚。

在陈德力辞职后,新城控股宣布由曲德君接管商业管理事业部,并担任公司联席总裁之位。

而袁伯银辞职之后,并没有新的人员增补。一月之内,公司三位联席总裁走掉两位,让不少投资者感受到些许不安的气息。

京达财经曾就此问题向新城控股发函咨询。

新城控股在回函中表示,两位高管乃是因个人原因辞任,接任陈德力的曲德君先生具有较高的专业知识和丰富的实际工作经验,具备担任公司联席总裁的能力。

土地储备大幅下降未来发展难言乐观

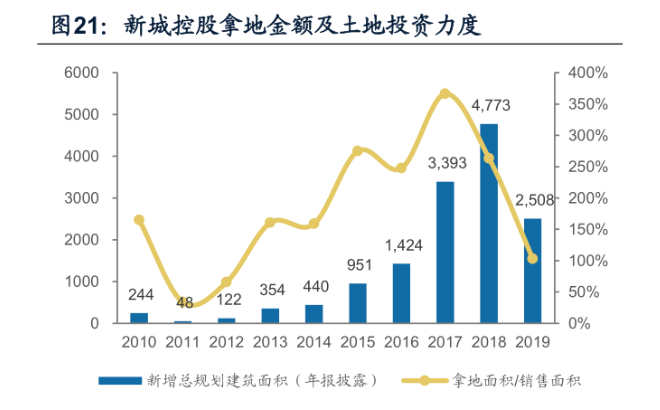

长期以来,新城控股以激进的拿地、较高的资金杠杆而闻名于业内。然而,在公司实控人因丑闻被批捕之后,新城控股快速停止了公司新的拿地动作,以确保公司的流动性安全。

年报数据显示,2019年新城控股新增土储总建筑面积2508.5万方,新增土储总价607.4亿元,面积较上一年同期4773万方下滑达到48%。

其中,7月~11月,公司权益地价款支出分别为13.02 亿元、0.00亿元、0.58亿元、0.74亿元和7.95亿元。

王振华丑闻之后,多家金融评级机构下调了新城控股的债券评价,并导致公司在融资方面遇到严峻的挑战。

为此,新城控股还向外转让多地项目权益,以应对公司的债务压力。

资料显示,新城控股下半年共累计转让了24个项目公司的全部或部分股权,获得了118.56亿元的流动资金。

从经营性现金流表现及公司短期偿债风险角度来看,新城控股这一举措有效地化解了公司的债务压力,公司净负债率也从2018年底的49.2%降至16.4%。

然而,这并非没有代价,作为房企而言,土地储备的下滑就意味着未来创造营收的弹药不足,未来的业绩难免要承受压力。

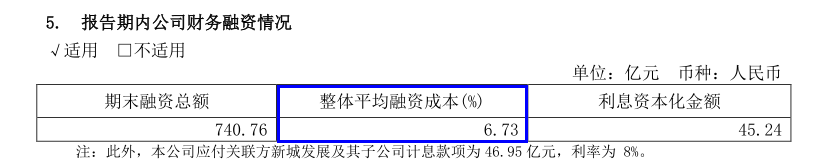

此外,新城控股在年报中披露,公司2019年平均融资成本达到6.73%,较上一年同期水平(6.47%)大幅提高。与此同时,公司2019年利息支出资本化金额高达45.24亿元。

对此,有业内人士分析认为,新城控股融资成本的提高或许说明公司创始人事件的负面影响尚未过去。与此同时,新城控股将大额的利息支出资本化处理,恐怕也将影响到公司未来的业绩表现。

针对这一问题,京达财经曾向新城控股发函咨询。

新城控股在回函中表示,6.73%的融资成本,在民营房企中依然属于较低成本。而公司利息资本化的问题,也是符合2018年新颁布的会计准则,在房地产行业内也属于正常做法。

尽管如此,高管的密集辞职,销售数据的同比下滑都意味着新城控股开局并不顺利,高企的费用支出,又是公司需要面对的又一挑战。

在众多房企高喊“活下去”的今天,新城控股重资产发展之路,恐怕将日趋艰难。

新城控股