【风口探秘·医疗器械】种植牙价格调控好于预期 新基建采购需求持续提升 AH医疗板块底部大涨

摘要: 【引言】近两年来一直跌跌不休的医疗板块,今日终于扬眉吐气一把!文末有个粉丝,如果想和行业大佬直接互动交流,即时看到他们的市场观点,可以进群看看哦。9月9日,AH医疗器械概念底部大涨。

【引言】近两年来一直跌跌不休的医疗板块,今日终于扬眉吐气一把!文末有个粉丝,如果想和行业大佬直接互动交流,即时看到他们的市场观点,可以进群看看哦。

9月9日,AH医疗器械概念底部大涨。A股迈普医学(301033)领涨,N华智、联影医疗、【开立医疗(300633)、股吧】(300633)等跟涨。

港股方面中国先锋医药领涨,微创医疗、复星医药(600196)、药明康德(603259)等龙头跟涨。

政策利好两连发 种植牙价格调控好于预期

国家医保局9月8日发布通知称,口腔种植体将进行集采,牙冠进行竞价挂网,种植牙医疗服务进行价格调控,其中三级公立医院医疗服务价格全流程调控目标为一颗牙4500元。

素有“牙茅”之称的通策医疗(600763)今日一字涨停。该公司投资者关系部门相关人士指出,调控价格好于市场预期,之前市场预期普遍在两三千元。后续种植牙还会出台耗材(价格调控),但这对公司没影响,耗材跟公司没关系。

此外,国家医保局近期表示,由于创新医疗(002173)器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。在集中带量采购过程中,有关部门会根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,在集中带量采购之外,留出一定市场为创新产品开拓市场提供空间,缓解了市场的担忧情绪。

新基建采购需求持续提升 医疗器械市场规模长期增长

政策利好只能支撑一时,支撑一个行业长期发展,还需要底层消费的推动。投资要找“坡长雪厚”的赛道,医疗器械正是如此。试问,老百姓有谁没和医院打过交道呢?

【中泰证券(600918)、股吧】(600918)表示,今年上半年国内医疗新基建+千县工程+公立医院高质量发展等多项计划持续推进,国产企业百亿商机持续兑现,同时多地发文支持国产设备采购,相关头部企业有望持续受益。长期来看,疫情冲击后公卫支出有望大幅提升,医用设备有望受益于医院ICU、呼吸科、传染科、检验科等科室的加速建设。

此外,持续血糖监测等家用医疗设备近年来发展迅猛,新一代高性能国产产品陆续上市,有望快速实现进口替代。

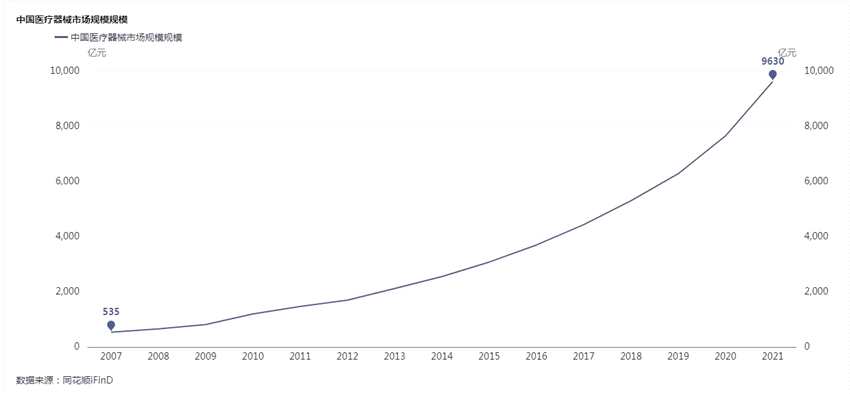

同花顺(300033)ifind数据显示,我国医疗器械市场规模每年都在增长,自2007年至今翻了20倍,可谓黄金赛道。纵观全球股市,医药医疗行业也是牛股辈出。

估值创历史新低 配置价值凸显

同花顺ifind数据显示,A股医疗器械指数的平均市盈率目前已经不足20倍,创下历史新低,这一估值水平基本属于价值股的范畴。

受去年高基数、原材料涨价、防疫耗材需求大幅回落等影响,医疗器械概念今年利润大概率将出现负增长,但明后两年将重回增长轨道,配置价值凸显。

具体投资建议:

中泰证券指出,医疗器械行业持续快速增长,看好创新驱动下的进口替代以及全球化发展,集采扩面短期内或将对相关品种带来一定程度影响,但行业长期趋势并未发生改变。

该券商一方面建议重点关注具备强产品研发能力和技术实力的企业,包括迈瑞医疗(300760)、联影医疗、南微医学、鱼跃医疗(002223)、【安图生物(603658)、股吧】(603658)等,另一方面建议重点关注基本面持续恢复,受益新冠核酸常态检测相关企业,包括金域医学(603882)、迪安诊断(300244)等。

对了,近期群内小伙伴们对大佬的分享内容,以及群内游戏活动非常喜爱,感兴趣的小伙伴可以进群订阅哦。赶紧点击加群来参与吧~

医疗器械,调控,受益