国海策略:5月十大金股

摘要: 【国海5月金股组合】【4月金股收益图】【历史收益图】【策略观点】联系人:胡国鹏逻辑:①磨底阶段,柳暗花明,当前影响市场的负面因素正逐步缓释,进入可为阶段,结构上看好消费以及成长类的超跌反弹。

【国海5月金股组合】

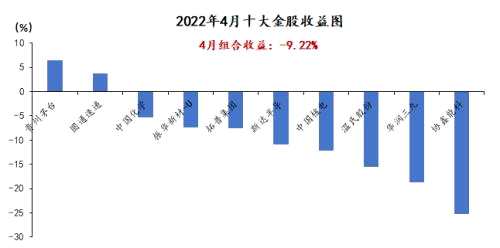

【4月金股收益图】

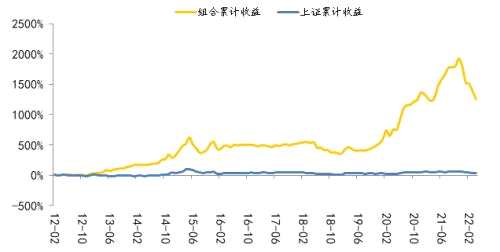

【历史收益图】

【策略观点】

联系人:胡国鹏

逻辑:①磨底阶段,柳暗花明,当前影响市场的负面因素正逐步缓释,进入可为阶段,结构上看好消费以及成长类的超跌反弹。②当前经济正逐步穿越至暗时刻,伴随疫情拐点的逐步确认以及稳增长政策的加码发力,地产、消费和服务最差的时候即将过去,基建投资稳中向好,工业企业利润边际改善。后续需要注意的是出口-制造业链条面临的下行压力。但整体而言,经济拐点行将出现,分子端冲击有望缓解。③二季度海外流动性将迎来紧缩高点,美债利率突破 3%的关键点位之后,高点大概率将出现在二三季度之交,预期先行,权益市场估值水平已经调整较为充分。国内货币政策亮点在于结构性货币政策工具的定向支持作用,对于汇率而言,人民币贬值对 A 股的影响,在于速度而非方向,后续冲击相对可控。④4 月政治局会议提振市场信心,呵护市场意味凸显。稳增长压力不改稳增长信心,经济增长预期目标保持不变,地产和平台经济方面的政策导向蕴含转折性的变化。年初以来,经过前期市场的三轮大幅调整之后,各指数逐步进入价值区间,体现为股权风险溢价进入“击球区”,各大指数的估值分位均已处于较为便宜的位置,热门赛道成交占比显着回落。⑤配置方面,从中期来看,磨底阶段消费占优,关注两个细分领域,一是调整比较充分且受益于疫情边际好转的食品饮料、餐饮旅游、酒店、汽车、家电等行业;二是估值处于低位的医药生物等。另一方面,成长类风格经过前期大幅下跌后配置价值显现,关注超跌反弹机会,细分领域关注互联网、新能源、国防军工、TMT 等。5 月首选行业家用电器、食品饮料、医药生物。

风险提示:流动性收紧超预期,经济失速下行,中美摩擦加剧,疫情超预期恶化,相关标的公司未来业绩的不确定性等。

【交运·圆通速递(行情600233,诊股)】

联系人:许可

(1)逻辑:①格局拐点:极兔百世整合,头部企业资本开支逐渐收缩,行业供需格局优化。②政策支撑:行业进入监管政策密集期,目前行业单价依旧保持平稳。③业绩保护:2022Q1,圆通实现归母净利润8.70亿元,YoY 135%,快递业务单票归母净利达到0.2元,盈利能力快速提升。疫情只影响快递需求释放的节奏,不改行业格局向好、量价齐升的中长期趋势。行业发展新阶段中,价格贡献的业绩弹性远大于业务量变动的影响,持续看好圆通现金流修复、盈利能力提升带来的投资机会。

(2)业绩和估值:2022Q1实现归母净利润8.70亿,YoY 135%,业绩超预期增长。2022-2024年,预计圆通实现归母净利润36.49亿元、45.10亿元与51.52亿元,同比分别增长73%、24%与14%,对应PE分别为14.44、11.68与10.23。

风险提示:行业增速不及预期;价格战重启;管理改善不及预期;成本管控不及预期;加盟商爆仓;航空货运运价下行;海外市场拓展的不确定性。

【电新·亿纬锂能(行情300014,诊股)】

联系人:李航

(1)逻辑:①上游闭环形成,一体化布局降本助推盈利。22年Q4碳酸锂有望实现2万吨产能,23年初预计达到3万吨以上;其他上游合作产能22年开始陆续释放,正负极德方、中科等合作产能Q2开始,隔膜、铜箔等产能23年上半年也将逐步达产;基本实现产业链资源布局闭环,成本优势凸显,盈利拐点将至。②产能扩张加速,电池收获期降至。公司目前规划产能超200GWh。今明两年是公司动力电池建设大年,在建产能中都是有明确的客户需求。随着产能逐步落地,预计23年出货量将大幅增长。

(2)业绩和估值:公司2021年归母净利润29.06亿,同比+75.89%;22Q1归母净利润5.21亿元,剔除思摩尔业绩,本部业务实现归母净利润为3.55亿元,环比超预期实现10%以上增长。2022-2023年,预计公司实现归母净利润28.75亿元与61.87亿元,23年同比+115%,对应PE20。当前处于估值底部,具备良好安全边际。

风险提示:产能扩张不及预期,新能源车销量不及预期,原材料价格持续上涨,新产品投产速度不及预期,行业价格竞争加剧等。

【汽车·【拓普集团(601689)、股吧】(行情601689,诊股)】

联系人:刘虹辰

(1)逻辑:①特斯拉上海工厂产能恢复。2022年1-3月特斯拉国产销售 182174辆,同比大增162.86%。4月19日,特斯拉上海工厂8000名员工到岗,正式复工复产,并将在3-4天产能逐步爬坡达到单班满产状态。我们预计2022年特斯拉全球销量的预期为160万辆,其中国产特斯拉销量75万辆。②公司基于NVH减震系统优势切入汽车悬架赛道,后募投电子真空泵EVP和智能刹车系统IBS发力汽车电子业务,并基于IBS研发优势布局汽车热管理,再进一步通过完善的业务布局拓展至滑板底盘产品,至此公司的业务协同优势已经逐渐凸显,未来有望在现有业务中持续深入布局,不断提升单车配套价值量。③客户结构优秀,收入突破传统体系天花板。公司客户主要包括特斯拉、吉利、通用等,并在蔚来、理想、小鹏供应体系快速增长,同时也进入了Rivian、Lucid等新势力,其中配套Rivian的单车价值量高达11000元。我们看好特斯拉成为第一大客户,同时新势力进入前五大客户的特斯拉产业链国产供应商,这种客户结构也驱动供应商突破传统配套体系收入天花板。④

拓普集团,零部件的新势力。公司全面布局一体化压铸、线控制动、空气悬架、电动调节方向盘、电动车门、滑动底盘等新业务。

(2)业绩和估值:一季度,公司实现营业收入37.45亿元,同比+54.34%;实现归属于上市公司股东的净利润3.86亿元,同比+56.84%。净利率10.67%,同比+0.43pct,环比+3.62pct。相比2021年Q4,公司当季盈利能力显着回升。我们看好公司在一体化压铸、空气悬架、智能刹车系统IBS、热管理系统的项目扩张。预计公司2022-2024年实现主营业务收入167、224、288亿元,同比增速为46%、34%、28%;实现归母净利润17、23、32亿元,同比增速为67%、38%、35%;EPS为1.54、2.13、2.87元,对应PE为32、23、17倍。

风险提示:原材料价格持续上涨、国际海运价格持续上涨、新能源汽车销量增长不及预期、公司新客户拓展不及预计、公司新业务发展不及预期。

【医药·【华润三九(000999)、股吧】(行情000999,诊股)】

联系人:周小刚

(1)逻辑:①自我诊疗业务持续快速增长,处方药政策冲击见底。一方面,公司自我诊疗业务2017年后加速增长,复合增速保持10%以上;另一方面,近年来处方药业务中的中药注射剂和抗生素业务受政策影响持续下滑,2021年已基本见底,随着中药配方颗粒新国标发布、市场扩容,公司处方药业务有望迎来新增长阶段。整体而言,公司发展已进入长周期增长拐点。②稀有的平台型品牌OTC企业,OTC品类和品牌良性互动。一方面,公司打造“1+N”品牌矩阵,围绕999品牌持续扩充“天和”、“顺峰”、“好娃娃”、“易善复”和”澳诺“等品牌,并在多个产品品类市场份额均处于行业第一或前三;另一方面,公司通过“999感冒灵”品牌赋能+早期渠道高毛利策略,拉动公司内部一系列二线感冒类产品市场份额持续上升;此外,2014年公司将三九胃泰和999皮炎平打造为品类品牌,将同类产品养胃舒、温胃舒和曲安奈德益康唑乳膏等纳入品类品牌之下,打造 “胃药家族”和“皮肤药家族”,实现家族收入规模持续扩大。③股权激励坚定长期稳健发展的信心。2021年底公司推出历史首次股权激励方案,目前方案已获股东大会通过。股权激励业绩考核目标:未来三年扣非归母净资产收益率和扣非归母净利润增长率均高于10%。

(2)业绩和估值:预计2021/2022/2023年收入为153.20亿元/176.87亿元/201.72亿元,对应归母净利润20.47亿元/23.80亿元/28.20亿元,对应PE为18.08/15.55/13.12。首次评级:买入。

风险提示:政策导致产品降价超预期的风险,产品销售推广不及预期的风险,研发进展不及预期的风险,市场竞争加剧超预期,疫情加剧导致用药市场波动的风险。

【食品饮料·贵州茅台(行情600519,诊股)】

联系人:薛玉虎

(1)逻辑:①业绩弹性:一季度业绩开门红奠定全年高增基础,年报明确提出15%收入增速目标,环比提速,今年确定是加速年。今年茅台酒可销售量增10%+,叠加直销占比提升、提价、新品等因素,全年预计能实现20%+增速。②渠道结构优化:新董事长上台后主动求变,去年下半年以来营销改革举措逐步落地,3月底i茅台上线后市场反响热烈,渠道、产品结构有望持续优化。③红利尚未释放:茅台有提价的能力和空间,仍有提价可能。

(2)业绩和估值:2022Q1归母净利172.45亿元,同比+23.58%,超预期。2022-2023年,预计公司实现归母净利润644亿元与769亿元,同比分别增长23%与19%,对应PE分别为34与28。

风险提示:疫情反复抑制行业需求;宏观经济大幅波动;行业政策发生变化;营销工作执行效果不达预期;提价的市场预期引发波动。

【公用事业&;中小盘·华能国际(行情600011,诊股)】

联系人:杨阳

(1)逻辑:①量价齐升,公司收入同比增长30.5%。2022Q1公司上网电量同比+2.4%,其中,煤机/风电/光伏上网电量分别为934/63/11亿千瓦时,同比+1.4%/17.9%/59.0%。截至2022年3月底,公司权益装机容量为108.6GW,较去年年底增加2.3GW,其中,风电/光伏增加1.4/0.9GW。②2022Q1平均上网电价同比+19.47%,为0.502元/千瓦时,度电收入0.606元/千瓦时,环比+8.8%,同比+27.6%。平均上网电价上涨主要是因为燃煤电价上涨,以及市场化交易电量比例同比上升31.6pct至88.9%。③亏损环比大幅缩窄,看好二季度业务进一步改善。2022Q1公司归母净利润-9.6亿元,较2021Q4/Q3的-110.5/-35.0亿元大幅改善;度电净利-0.009元/千瓦时,环比2021Q4提升0.094元/千瓦时,去年同期为0.03元/千瓦时。从毛利口径来看,燃煤和燃机发电业务已基本实现盈亏平衡。2022Q1公司毛利23.85亿元,假设2022Q1风/光/水电业务度电毛利与2021年全年相等,则三者总毛利为23.95亿元,燃煤和燃机业务总毛利为-0.1亿元。

(2)业绩和估值:在煤炭增产增供叠加煤价强监管约束下,我们看好后续煤价下行+长协履约率提高,公司二季度业绩有望进一步改善。预计公司2022-2024年归母净利润分别为81.5/98.6/112.2亿元,对应2022-2024年PE分别为13.0/10.8/9.5倍,维持“买入”评级。

风险提示:政策推进不及预期;新增装机不及预期;煤炭价格大幅上涨;电价下调;行业竞争加剧等。

【化工·万华化学(行情600309,诊股)】

联系人:李永磊

(1)逻辑:万华是国内少有的以技术创新驱动公司发展的典型,公司以优良文化为基础,通过技术创新和卓越运营打造出高技术和低成本两大护城河,通过横向多跨品种的布局,公司成长的天花板已经被打开。

(2)催化剂:双碳及稳增长背景下,万华化学MDI作为优良的保温材料,有望迎来需求爆发期。同时,欧洲天然气价格大幅上涨,推动欧洲MDI成本增加,国内MDI出口量有望提升。5月份亚洲地区多套MDI装置检修,供给收缩,MDI供需情况有望好转。公司在建项目不断推进,2022年中,尼龙12和双酚A项目有望投产,增厚业绩。

(3)业绩和估值:预计公司2022-2024年归母净利润分别为250.08、310.34、376.53亿元,对应PE分别9.8、7.9、6.5,维持“买入”评级。

风险提示:经济下行;项目建设不及预期;市场大幅度波动;新产品不及预期;环保及安全生产;同行业竞争加剧;产品价格大幅下滑;原材料价格大幅上涨。

【农业·温氏股份(行情300498,诊股)】

联系人:程一胜

(1)逻辑:①温氏股份是国内生猪和黄鸡的双龙头,2021年生猪出栏量1322万头,出栏量稳步回升;黄羽鸡出栏量11.01亿只,市占率达26.9%。公司升级合作养殖模式,“公司+养殖小区”模式预计节约代养费猪75元/头,鸡0.5元/羽,该模式更好的管控疫情,提高生产效率,2022年养殖小区出栏生猪预计400万头以上。②温氏股份在非洲猪瘟中受到较大地冲击,经历挫折后公司进行内部改革调整,生产迅速恢复,完全成本从2021年Q1的15元/斤下降至年底8.8元/斤,2022年有望实现全年成本7.8元/斤的降本目标;公司种猪体系得到恢复,出栏量进入上升通道,猪苗成本不断下行。叠加黄羽肉鸡行业景气反转确定性较强,我们判断公司经营拐点已过,老牌龙头长期发展前景可期。③在下行周期,公司做了较为充足的资金准备,处于安全平稳状态,前期产能扩建完毕,2022-2023出栏量达到1800/2800万头确定性强。

(2)业绩和估值:我们预计2022-2023公司归母净利润为12.49亿元、265.18亿元,对应的市盈率分别为110.6和5.21,持续重点推荐。

风险提示:生猪价格波动过大的风险;非瘟影响超出预期的风险;公司业绩不及预期的风险;俄乌战争影响,玉米、豆粕等原材料等成本过高影响养殖成本的风险等。

【电子·斯达半导(行情603290,诊股)】

联系人:吴吉森

(1)逻辑:①2公司是全球排名第六,国内排名第一的IGBT模块厂商,持续加码研发扩充产品品类,募投布局3300V及以上高压IGBT和SiC领域,产品线进一步丰富产品线。在下游需求高度景气,叠加国产替代加速大背景下,公司强化新业务布局,持续扩大产能,有望充分受益。②2022Q1公司业绩超预期,实现归母净利润1.51元(+101.54%)。展望2022年,我们认为公司业绩增长或来源于:(1)下游新能源汽车、光伏、储能等景气度持续,同时公司自建模块封装产能有望进一步提升而带来的业务量提升机会;(2)产品结构进一步优化,新产品放量带来的盈利能力提升。③新技术布局:SiC领域,在新能源汽车领域,公司新增多个使用全SiC MOSFET模块的800V系统的主电机控制器项目定点,将对公司2023-2029年SiC模块销售增长提供持续推动力。公司在机车牵引辅助供电系统、新能源汽车行业控制器、光伏行业推出的各类SiC模块得到进一步的推广应用。

(2)业绩和估值:预计2022-2022年公司实现归母净利润分别为6.46/9.30/12.67亿元,对应EPS分别为3.79/5.45/7.43元/股,对应当前PE估值分别为85/59/43倍,维持“买入”评级。

风险提示:下游需求不及预期风险;公司新产品研发和客户导入进度不及预期风险;定增项目建设进展不及预期风险;技术迭代不及预期风险;行业竞争加剧风险。

【商社·中国中免(行情601888,诊股)】

联系人:芦冠宇

(1)逻辑:①估值与基本面底部:3月份以来疫情比前几轮疫情更为严重,海南客流下滑至2020年以来的底部水平,海棠湾两度闭店,为公司基本面底部。疫情复苏行情已经在酒店、航空等疫情受损板块上演绎,中免同为疫情受损,疫情平息后的业绩对应估值仅25倍,为历史估值底部,也低于其他疫情受损板块估值。②短期修复确定性高:疫情终将过去,随着出行恢复业绩释放,估值有望随之修复;③长期内生价值提升:未来供给能力大幅快速提升,海口国际免税城+海棠湾一期2号地+河心岛带来免税面积三倍以上增长,品牌数量增加与顶奢逐步到位,疫情平息后市内店落地预期较强。

(2)业绩和估值:2022年1-2月收入131亿元,归母净利润24元,均同比增长20%,归母净利率18.32%,客流恢复下盈利能力重回正轨,长期逻辑没问题。2022-2023年预计实现归母净利润105/141亿元,分别同比增长9%/35%,对应估值33/24xPE,23年疫情平息后业绩是衡量长期价值标准,当前被明显低估。

风险提示:疫情反复、国内价格战、新门店投建不及预期、品牌引进不及预期、海外竞争加剧。

疫情