核心条款未达一致,吉电股份重组计划流产,3亿股解禁将至……

摘要: 由于交易双方对交易核心条款未能完全达成一致,吉电股份(000875)与中国电力“史无前例”的重大重组计划终告流产。10月10日,吉电股份公告,终止筹划与中国电力的资产重组。

由于交易双方对交易核心条款未能完全达成一致,吉电股份(000875)与中国电力“史无前例”的重大重组计划终告流产。

10月10日,吉电股份公告,终止筹划与中国电力的资产重组。

10月11日,吉电股份报收7.51元/股,涨幅1.08%,总市值209.54亿元。

重组流产

根据9月15日晚间公告,吉电股份称正在筹划向中国电力发行股份,购买其持有的标的资产,重组标的包括中国电力持有的部分清洁能源资产,并同时募集配套资金,股票于9月16日起停牌。

据悉,中国电力为香港联交所上市公司,与吉电股份实控人均系国家电力投资集团有限公司。而此次重组完成后,属于红筹上市公司的中国电力将成为吉电股份的直接控股股东,这在历史上并无先例。

对于终止重组,吉电股份表示,自筹划发行股份购买资产事项以来,公司与中国电力、中介机构就本次交易方案等相关事项进行多轮磋商、反复沟通和审慎论证,但由于交易双方对交易核心条款未能完全达成一致,考虑到广大中小股东的利益及公司未来的长远发展,经审慎研究,公司决定终止筹划本次发行股份购买资产事项。公司股票将于10月11日开市起复牌。

中国电力也在10月11日早间发布公告称,就资产重组建议,经与吉电股份进行多轮讨论和谈判并咨询外部专业顾问后,公司与吉电股份未能就交易的核心条款达成完全一致。为了公司、吉电股份及各自股东的利益,双方同意终止资产重组建议。

公开信息显示,吉电股份成立于1997年,2002年登陆深交所,主要业务涉及火电、供热、新能源及综合智慧能源、生物质能、氢能、储能、电站服务等领域。

值得一提的是,10月13日,吉电股份将迎来3亿股解禁,占公司总股本的10.74%。若按照今日收盘价7.51元/股计算,吉电股份的解禁市值达22.53亿元。

扩张仍频

重大资产重组折戟之际,吉电股份还在10月10日连抛三份投资公告。

根据公告内容,吉电股份拟以自有资金投资设立白城吉电绿电能源有限公司、大安吉电绿氢能源有限公司、新疆吉电能源有限公司3家全资子公司,注册资金各为5000万元。

具体来看,3家子公司的业务包括太阳能和风电项目开发,发电、输电、供电业务一般项目,制氢、储氢业务、氢能应用业务,以及电热冷气水储等综合智慧能源和增量配电网等开发。

记者注意到,对于投资成立上述子公司,吉电股份披露了相同的风险,即受区域消纳及指标配额影响,项目竞争较为激烈,项目指标获取难度大。

今年以来,吉电股份的扩张脚步匆忙。9月16日,其宣布成立四平吉电能源开发有限公司、广西吉电能源有限公司,注册资本各为5000万元。

8月份,吉电股份又先后表示成立3家全资子公司、2家合资公司。此外,其计划投建东乡吉电中万10万千瓦农业光伏项目、山东寿光兴鸿一期20万千瓦平价光伏项目、黑龙江齐齐哈尔讷河12.47万千瓦光伏项目、广西田东10万千瓦平价光伏发电项目,总投资额合计26.67亿元。

此外,1月至5月以来,吉电股份共计划成立10家全资或合资公司,投建3个新能源项目,项目总投资达34.97亿元。值得一提的是,公司定增计划于4月份完成,扣除发行费用后,吉电股份实际募资金21.97亿元,其中21.48亿元建设风电及光伏项目。

债务高企

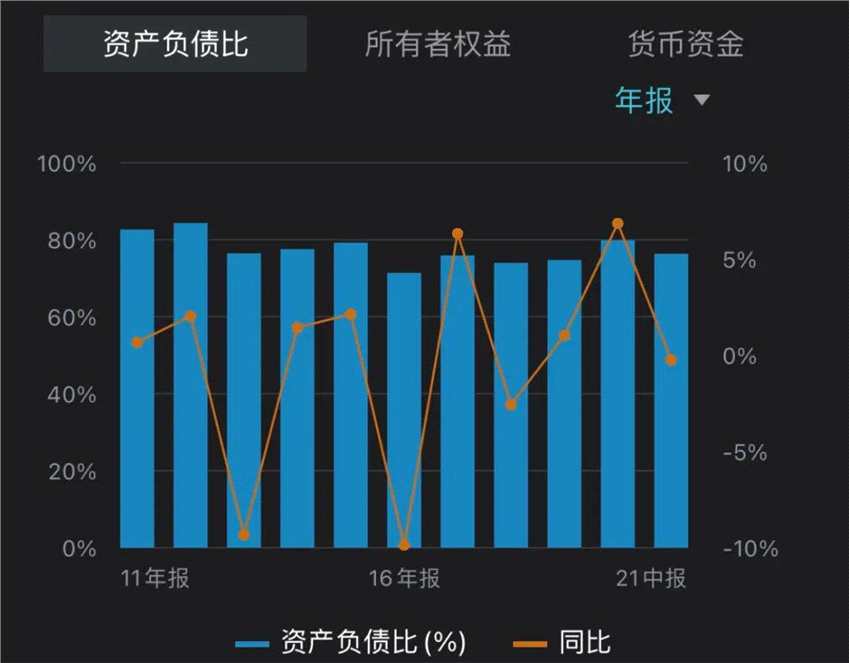

然而持续的扩张动作也让吉电的债务压力不容小觑。中报显示,其上半年资产负债率高达76.35%,负债合计456.59亿元。从负债构成看,截至上半年末,吉电股份短期借款余额86.79亿元,一年内到期的非流动负债余额13.94亿元,长期借款余额254.23亿元。

负债高企,公司的偿债能力也差强人意,上半年其流动比率和速动比率分别为0.65、0.64。而通常来讲,流动比率为2、速动比率为1,是公司偿债能力的理想模型,比率越低,偿债能力越弱。

债务问题或是吉电股份的顽疾。2011年以来,其资产负债比一直维系71%以上,2020年达到79.86%。

记者还注意到,2011年至2021年上半年,吉电股份的投资性现金流已连续十余年为负值。

根据中报数据,公司上半年实现营收63.03亿元,同比增长36.87%;实现归母净利润7.04亿元,同比增长51.96%。

拉长视野来看,2018年至2020年,其营收分别为73.01亿元、84.54亿元、100.6亿元,同比上涨43.09%、15.79%、19%;归母净利润分别为1.15亿元、1.48亿元、4.78亿元,同比上涨133.82%、28.83%、223.79%。

不过,吉电股份的扣非净利润曾连续四年为负。2016年至2019年,公司扣非净利润分别为-0.43亿元、-3.37亿元、-0.8亿元、-0.26亿元。

吉电股份,中国电力