洪城环境上半年营收净利均位居水务行业前列 布局固废赛道获机构一致看好

摘要: 2021年上半年,疫情影响逐渐消退,各行各业发展重回正轨,国民经济也呈现稳中向好态势。随着上市公司中期业绩陆续完成披露,各行业上半年的经营成色浮出水面,其中以洪城环境(600461)(600461)等

2021年上半年,疫情影响逐渐消退,各行各业发展重回正轨,国民经济也呈现稳中向好态势。随着上市公司中期业绩陆续完成披露,各行业上半年的经营成色浮出水面,其中以【洪城环境(600461)、股吧】(600461)(600461)等为代表的水务上市公司整体表现出了较强的韧性与发展后劲。

数据显示,洪城环境上半年实现营收42.24亿元,同比增长52.14%;归母净利润为4.04亿元,同比增长23.80%。公司期末总资产达174.60亿元、归母净资产为54.44亿元,分别比上年期末增长5.83%和0.17%。

主要财务指标全面稳步增长,洪城环境这份半年度“成绩单”可谓表现亮眼。在45家水务上市企业排行中,公司以42.24亿元的营业收入,位居营收榜第五位;以4.04亿元的净利润,位居净利榜第八位,均属于行业第一梯队。

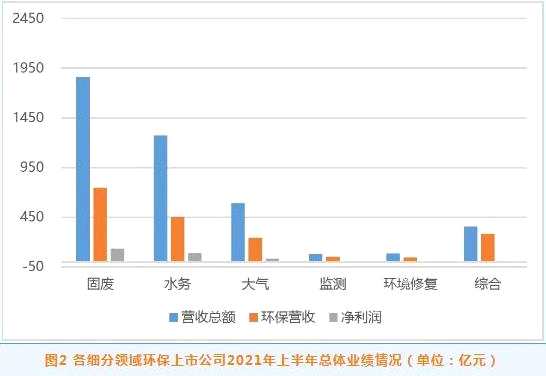

另据中国环境保护产业协会统计,基于A股及港股环保上市公司披露的2021年半年报,固废处理与资源化(固废)领域的营收规模、营收增速、环保营收增速、净利润增速等指标均列首位,计入统计的36家固废企业均实现盈利无一亏损。“双碳”目标大背景下,固废行业的景气度及盈利能力可见一斑。

值得注意的是,洪城环境资产重组在即,公司拟收购鼎元生态100%股权,切入固废处理领域。公司业务范围将在原有的“供水+污水处理+燃气+工程”核心业务基础上,新增固废处理项目的投资运营业务,由传统水务处理逐渐延伸至以生态环境保护治理为核心的城市综合环境治理服务。

东吴证券对此分析指出,此次重组注入集团优质固废资产,交易作价合理,相关项目盈利能力与发展潜力俱佳,有望实现上市公司业务拓展,增厚公司业绩,并激发成长的新活力。国盛证券认为,江西省固废市场发展潜力大,洪城环境通过此次资产注入有望打造新的利润增长点。广发证券表示,上半年洪城环境污水运营及工程板块显着增长,供水及燃气业务保持稳健运营,公司成长与造血属性俱佳,依靠股东资源倾注,公司有望实现产业延伸、打开成长新赛道。

上市公司