首药控股科创板IPO过会:自主研发能力存疑 关联方突击入股拉升估值

摘要: 科创板上市委在8月3日审议通过了首药控股(北京)股份有限公司(以下简称:首药控股)的IPO申请。从招股书来看,这是一家处于临床阶段的小分子创新药企业,研发管线涵盖非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌

科创板上市委在8月3日审议通过了首药控股(北京)股份有限公司(以下简称:首药控股)的IPO申请。

从招股书来看,这是一家处于临床阶段的小分子创新药企业,研发管线涵盖非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌、甲状腺癌、卵巢癌、白血病等重点肿瘤适应症以及II型糖尿病等其他重要疾病领域。

目前,首药控股尚无产品面市,营业收入均来自于合作研发,2018年至2020年分别为1997.60万元、1154.76万元和701.91万元,净利润分别为-2181.53万元、-3598.57万元和-3.30亿元,三年累计净亏损近4亿元。公司本次拟募资20亿元,发行新股数量占发行后总股本25%。

那么,号称拥有127项发明专利、23个在研项目的首药控股,科技成色到底如何?

首药控股主要财务指标。图源:招股书

自主研发能力存疑

据了解,首药控股在研发上下了大力气,也具有一定的实力。

招股书显示,2018年至2020年,公司研发费用分别为3183.65万元、4391.03万元和8503.27万元,占营业收入比重分别为159.37%、380.25%和1211.45%。截至2020年末,公司研发人员数量121人,占员工总数的85.82%。

并且,公司还拥有127项与主营业务相关的发明专利和16个分别处于不同阶段的临床在研药品,其中6个为公司完全自主研发的产品。但细看公司的“127项发明专利”,40项为境内专利,87项为境外专利,而这其中仅有12项是首药控股或其子公司赛林泰独立申请的,其余均与合作方正大天晴有关。

公司与合作方正大天晴、石药集团的“合作研发模式”含金量也值得商榷。根据招股书及问询函,2016年之前,首药控股主要采用合作研发模式进行药物开发,公司确定候选化合物并完成工艺交接等环节后,由正大天晴、石药中奇等进行后续研发。科创板上市委在问询函中要求公司说明,公司是否为药物研发外包服务提供商,是否具备推进药物研发的能力。

公司在问询函回复中表示:“在合作研发模式中,公司主要承担了靶点验证与确认、药物分子设计与优化、生物学筛选及药效学和药理学研究、药代动力学研究、初步的毒理研究、合成工艺研究等临床前关键研发环节,而合作方凭借强大的临床团队和资金优势承担了GLP毒理及临床试验等研发环节。同时,双方约定共同享有合作研发项目相关的国内外专利,除里程碑款项外,公司亦可按照一定比例享有上市后的销售分成。因此,公司与正大天晴、石药集团的合作模式属于合作研发,并非向合作对方提供药物研发外包服务。”

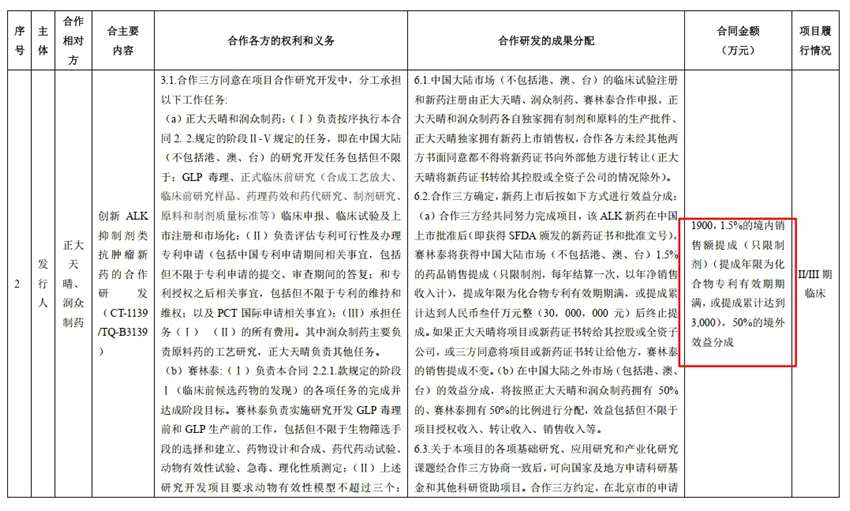

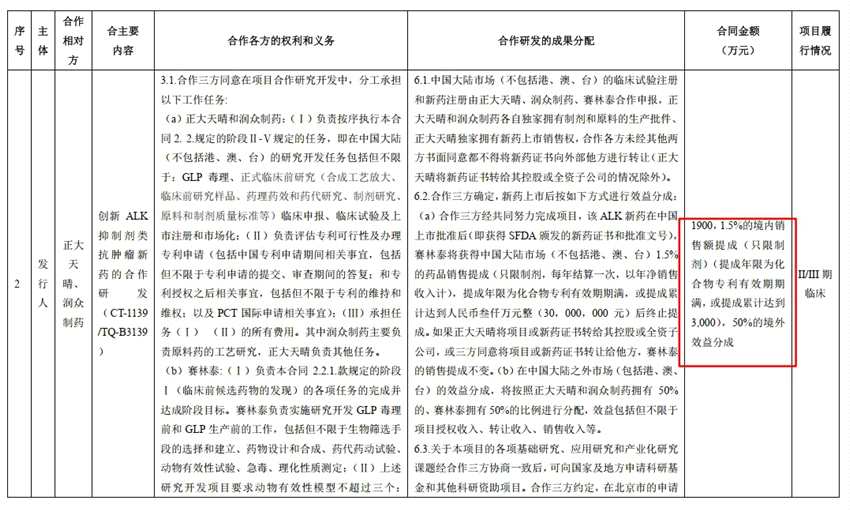

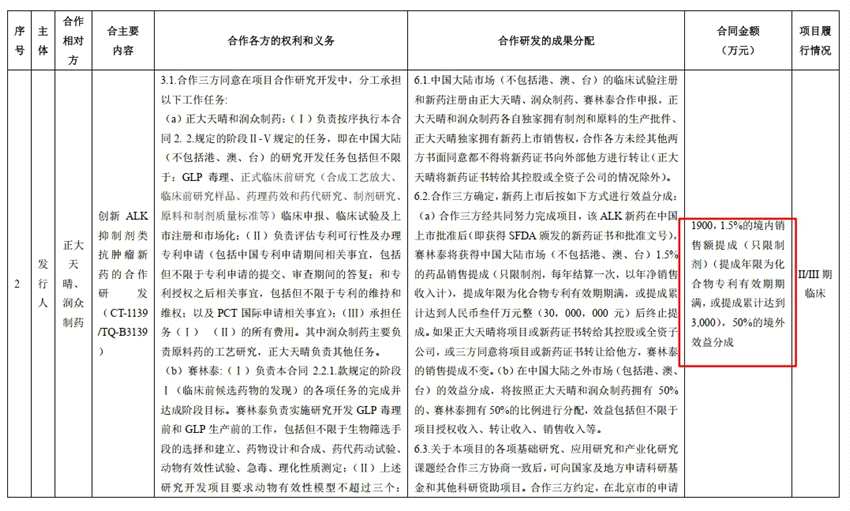

而根据进一步披露的项目细节,这个“一定比例的销售分成”就中国境内而言仅在1.5% 3%之间。而公司23个在研项目中,11项为自主研发,12项为合作研发。

合作研发细节。图源:问询函

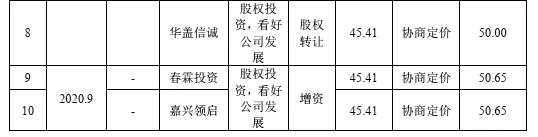

关联方突击入股拉升估值

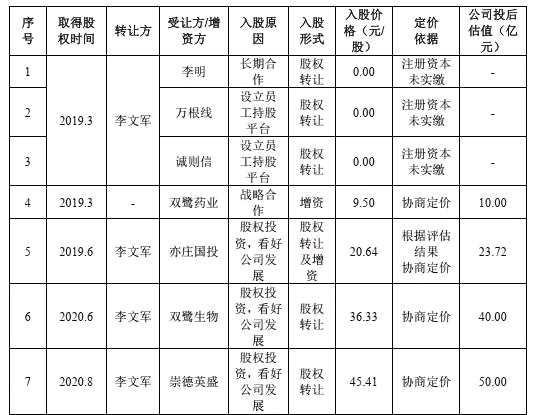

2019年以来,首药控股先后经历了多次增资与股权转让,仅仅两年时间,估值即从10亿元飞升至50亿元,顺利过线科创板第五套上市标准中关于“预计市值不低于人民币40亿元”的标准。

历次股权变动情况。图源:问询函

从表格中可以看出,在【双鹭药业(002038)、股吧】(002038)2019年3月份以战略投资者身份入股后,首药控股就开启了估值“膨胀”之路。对于历次股权变动价格差异较大的原因,公司在问询函回复中解释,双鹭药业为最早的战略投资者,所以入股价格较低;亦庄国投入股价格系参考评估机构出具的评估报告确定;一年之后双鹭药业子公司双鹭生物的入股价格直接将公司估值抬升到了符合科创板第五套上市标准的40亿元,而就在两个月之后,崇德英盛与华盖信诚即以45.41元/股的价格入股,将估值拉到了50亿元。双鹭药业持有崇德英盛37.95%股权,为崇德英盛第一大股东。

短短两年时间,估值翻了5倍。科创板发审委显然也注意到了这个问题,要求“结合发行人选择的第五套上市标准中关于市值的规定,说明是否存在其他安排”,并且要求逐条分析发行人符合第五套上市标准的理由和依据。而公司给出的符合“预计市值不低于40亿元”的依据,即为“最近一次市场化融资的投后估值超过50亿元”。

核心团队集体跳槽而来

首药控股成立于2016年,实控人李文军其时所控制的另一家公司赛林泰于2010年开始开展医药研发业务,首药控股于2019年收购了赛林泰的核心项目,又于2020年收购了赛林泰全部股权,将其变为全资子公司。公司问询函回复中称,这是同一控制下的合并。

彼时,赛林泰多个在研产品均已进入临床阶段,包括首药控股在本次招股书中反复多次提到的核心产品“SY-707”,这也是公司目前为止唯一一个取得临床二期有条件上市批准的产品,预计将于2023年上市。根据问询函回复中的说明,SY-707候选药物是在一项叫做“抗癌药204――粘着斑激酶(FAK)抑制剂”的非专利技术基础上筛选得出的,这项非专利技术是公司发展初期的核心技术之一。

而这项非专利技术,系李文军、李明、韩永信三人共同调研形成。韩永信原系凯美隆(北京)药业技术有限公司总经理,李文军也曾是该公司董事之一,而李文军此前并无任何医药化工行业背景。也就是在2010年,韩永信离开了凯美隆,同年与李明、李文军共同调研和构思形成了该项非专利技术,评估作价2100万元对赛林泰进行出资。

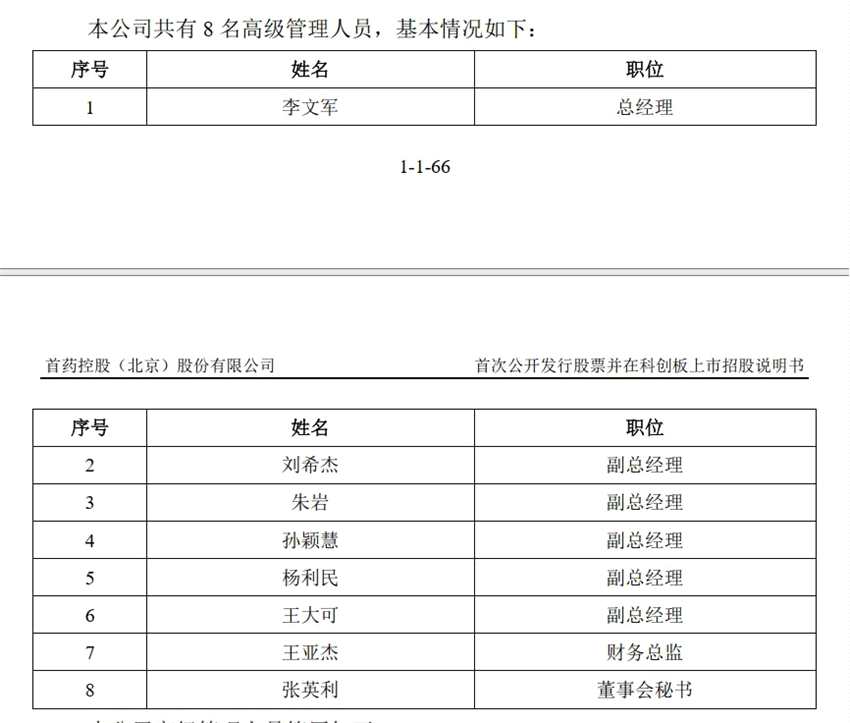

与韩永信一同来到赛林泰的,还有曾经凯美隆的多名成员。招股书披露的包括李文军在内的8名高级管理人员,无一例外全部拥有凯美隆的工作背景。问询函回复中,公司对此的解释是,“2010年上半年,受金融危机持续影响,凯美隆经营出现困境,无法及时发放员工工资及奖金,上述员工被凯美隆遣散,并出具了相关离职证明。”而这些员工均出具了承诺函,承诺“不存在使用归属于凯美隆的任何职务发明、研发成果、知识产权或商业秘密的情形”。上述除李文军外的7名高管,均通过员工持股平台持有公司股份。

公司高管情况。图源:招股书及问询函

然而,天眼查显示,凯美隆存在两项被撤回的发明专利,申请日期分别是2009年6月份与2010年6月份,名为“6-芳氨基吡啶酮磺酰胺和6-芳氨基吡嗪酮磺酰胺MEK抑制剂”和“新型6-芳氨基吡啶酮磺酰胺和6-芳氨基吡嗪酮磺酰胺MEK抑制剂”。查询发现,该两项专利发明人均为校登明、王世新、祝力与梁志。而首药控股的招股书中,有一项名称十分相似的发明专利,名为“6-芳基氨基吡啶酮甲酰胺MEK抑制剂”,申请日为2010年11月2日,发明人中同样有校登明、王世新、祝力与梁志几人。医药行业内部人士表示:“这几个属于类似物,就是某个基团有微小差异。”

凯美隆及赛林泰相近时间申请的相似专利。图源:国家知识产权局