疫苗消息频出 龙头持续下跌

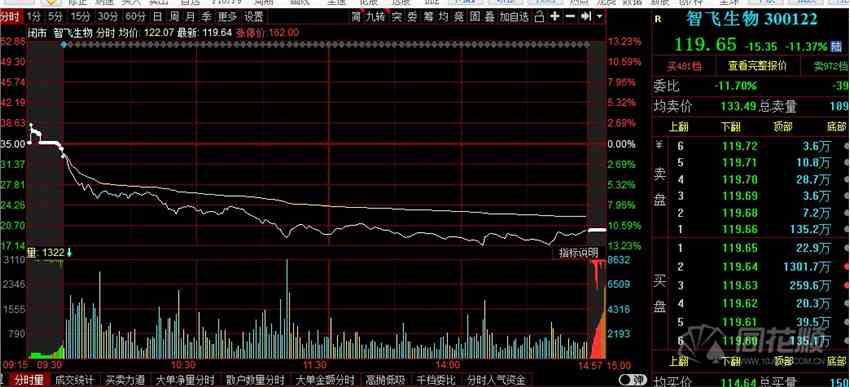

摘要: 截止11月17日收盘,智飞生物(300122)报价119.65元/股,以11.37%的跌幅位居今日两市跌幅榜首位。

截止11月17日收盘,智飞生物(300122)报价119.65元/股,以11.37%的跌幅位居今日两市跌幅榜首位。

近期,海外疫苗领域重磅消息连连,11月9日,据报道辉瑞公司研发的新冠病毒疫苗很有可能成为首款正式向美国药管局申请批准上市的新冠疫苗,而且在三期临床试验中显现有效性超过了90%。11月16日晚间,美国药企Moderna昨晚官宣新冠疫苗有效性为94.5%,超过辉瑞。全球首个获批临床试验的新冠病毒疫苗就是来自Moderna公司的mRNA疫苗。

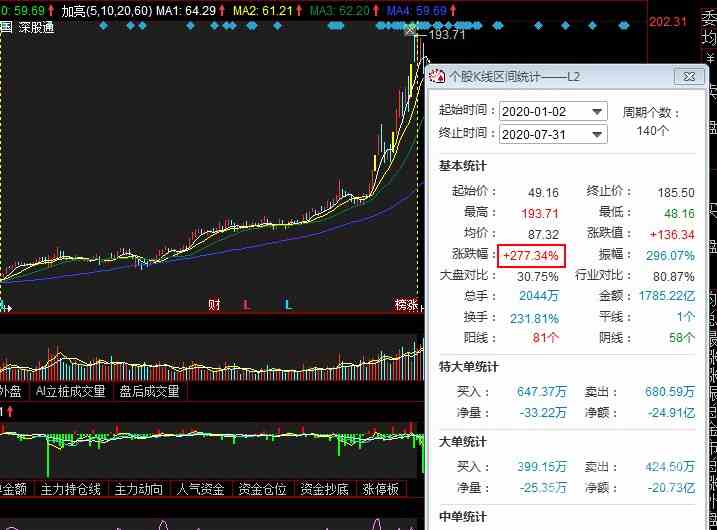

尽管如此,有着疫苗概念的智飞生物还是在近10个交易日中创下了26.78%的跌幅。统计数据显示,智飞生物以112.11亿的减持额排名今年医药股减持排行榜第一。另外,今年以来,智飞生物从49.16元/股的股价最高涨至193.71元/股,涨幅高达277.34%,积累了巨大的获利盘。

业绩方面,根据同花顺(300033)数据,智飞生物2020三季报归母净利润为24.79亿元,同比增长40.59%;营业收入为110.50亿元,同比增长44.14%。

虽然智飞生物股价大幅调整,但是券商机构仍然不改看好的态度。

天风证券(601162)研报指出,公司作为行业龙头企业,研发能力不断提升,随着自主疫苗的陆续上市,逐步迎来创新产品收获期,公司业绩有望迎来强劲增长。同时我们认为公司的商业化能力仍被市场低估,公司强大的销售能力的竞争优势未来将不断体现,预计2020-2022年净利润为32.35、42.72、54.62亿元,对应PE分别为65、49、39倍,目标价173.5元,维持“买入”评级。

国盛证券研报指出,公司综合实力强劲,重磅产品预防性微卡处于审批尾声,研发管线估值重塑持续进行。研发管线中EC诊断试剂已获批,预防性微卡已处于审批尾声阶段,有望于2020年年内获批。其他产品还包括了23价肺炎多糖疫苗、人二倍体狂犬疫苗、四价流感疫苗都处于临床III期阶段,15价肺炎结合疫苗也于近期进入临床III期阶段,EV71疫苗、四价诺如疫苗、痢疾双价疫苗都已开始临床试验,未来几年将会逐渐上市销售,提供持续发展动力。我们认为市场对公司研发管线认知存在较大预期差,公司研发管线估值重塑持续进行。暂不考虑未来新冠疫苗研发成功可能带来的业绩回报,预计公司2020-2022年归母净利润分别为33.91亿元、49.14亿元以及61.64亿元,同比增长43%、45%以及25%;EPS分别为2.12元、3.07元以及3.85元。维持“买入”评级。

国海证券研报指出,新冠疫情的带动下疫苗行业景气度持续提升,短期来看智飞生物作为国内疫苗行业领军企业我们看好其自有产品进入快速放量起点,中期来看即将上市的新冠疫苗和已经逐渐成型的结核病诊断、疫苗产品群有望再造一个智飞生物,长期来看未来几年公司丰富的创新疫苗管线将进入密集兑现期,因此在不考虑新冠疫苗的贡献下,我们预计公司2020-2022年EPS分别为2.13、2.84和3.58元,对应当前股价的PE为分别75.97、56.95和45.26,维持买入评级。

疫苗,智飞生物