翰宇药业的至暗时刻:回购金额低于下限收监管函!业绩连亏两年总计超12亿 上半年净利再降近四成盈利能力堪忧

摘要: 2020年可谓是翰宇药业(300199)最关键的一年!翰宇药业作为一家创业板上市公司,已经两年连续亏损。所以,今年的业绩表现至关重要。但上半年公司的净利仍旧下滑近四成,唯一有亮点的是净利润为正。

2020年可谓是【翰宇药业(300199)、股吧】(300199)最关键的一年!翰宇药业作为一家创业板上市公司,已经两年连续亏损。所以,今年的业绩表现至关重要。但上半年公司的净利仍旧下滑近四成,唯一有亮点的是净利润为正。

翰宇药业回购金额低于下限收监管函

9月28日,深交所下发了关于对深圳翰宇药业股份有限公司的监管函。原因是因公司实际回购金额与回购方案中披露的最低回购金额存在差异。

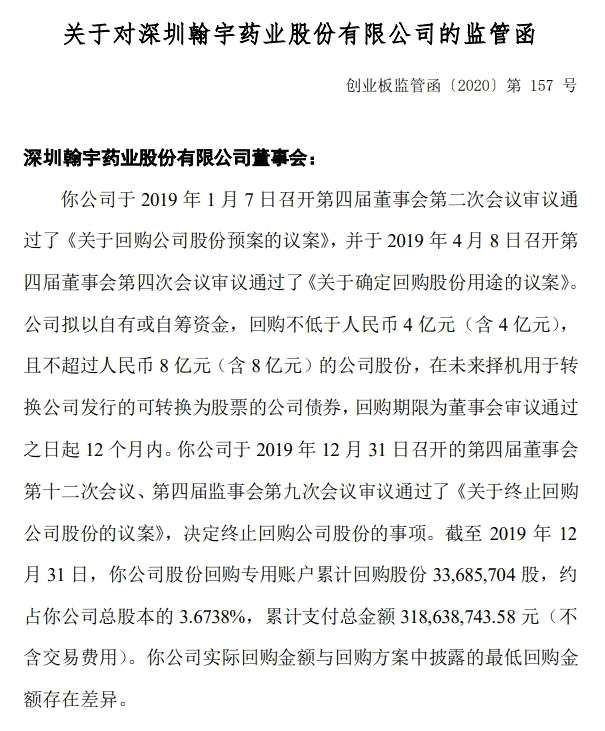

监管函显示,翰宇药业于2019年1月7日召开第四届董事会第二次会议审议通过了《关于回购公司股份预案的议案》,并于2019年4月8日召开第四届董事会第四次会议审议通过了《关于确定回购股份用途的议案》。公司拟以自有或自筹资金,回购不低于人民币4亿元(含4亿元),且不超过人民币8亿元(含8亿元)的公司股份,在未来择机用于转换公司发行的可转换为股票的公司债券,回购期限为董事会审议通过之日起12个月内。

翰宇药业于2019年12月31日召开的第四届董事会第十二次会议、第四届监事会第九次会议审议通过了《关于终止回购公司股份的议案》,决定终止回购公司股份的事项。截至2019年12月31日,公司股份回购专用账户累计回购股份33,685,704股,约占公司总股本的3.6738%,累计支付总金额3.19亿元(不含交易费用)。公司实际回购金额与回购方案中披露的最低回购金额存在差异。

深交所认为,上述行为违反了《创业板股票上市规则(2018年11月修订)》第1.4条和《上市公司回购股份实施细则》第四条、第二十八条、第三十三条的规定。要求翰宇药业董事会充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

业绩连亏两年总计超12亿,盈利能力堪忧

资料显示,深圳翰宇药业股份有限公司成立于2003年4月,是专业从事多肽药物研发、生产和销售的“国家高新技术企业”。业务涵盖药物及医疗器械领域,主要产品包括多肽制剂、多肽原料药、客户肽、固体制剂、药品组合包装和医疗器械六大系列。

数据显示,2018年、2019年,翰宇药业已经连年出现亏损。2018年,翰宇药业实现营收12.64亿元,同比增长1.46%,亏损3.41亿元,同比下降203.35%;2019年,翰宇药业营收为6.15亿元,同比下降51.34%,亏损-8.72亿元,同比下降155.91%。

如此惨淡的业绩或来源于一次失败收购。2015年,翰宇药业收购成纪药业,但由于2015年至2017年,成纪药业均未完成业绩承诺,2016-2019年,翰宇药业对成纪药业分别计提了3984万元、2623万元、5.29亿元、3.44亿元的商誉减值准备。至此,成纪药业9.30亿元商誉已被全部计提。

对于2019年的巨额亏损,翰宇药业给出的理由是:一是医保控费,国外原料药客户进入申报阶段,需求量降低;二是成纪药业商誉减值3.4亿;三是终止部分在研项目,资本化转费用化支出。

还有值得关注的是,2019年翰宇药业收入6.14亿,同比下降51.4%,但销售费用并无太大变化。翰宇药业2019年研发投入资本化率显着高于往年,研发费用比上一年增加0.85亿。另外药品毛利也高达75%,然而2019年却是翰宇药业业绩最差的一年,归属于上市公司股东的净利润为-8.85亿元。这不得不让人怀疑翰宇药业的盈利能力。

上半年净利再降近四成,研发投入下降

今年上半年,公司实现营业收入4.4亿元,同比下降2.34%,实现归属于上市公司股东的扣非前后净利润分别为4710万元和3897万元,同比分别下降38.57%和38.94%,基本每股盈利0.05元,同比下降37.5%。

细分来看,上半年制剂业务成为营收主要板块,实现收入3.80亿元,原料药、客户肽、器械类分别实现收入1626.07万元、378.37万元、2084.70万元,其他收入为10.58万元。还有值得注意的是,今年上半年翰宇药业的研发投入为4086万元,同比大幅下降了35.75%,主要系研发投入减少所致。当期研发投入占营业收入的比例为9.3%。

今年的业绩是个关键问题!值得一提的是,2019年9月,翰宇药业业绩预告披露的预计净利润与年度报告经审计的净利润存在较大差异,且盈亏性质发生变化,公司及董事长曾少贵、时任总裁袁建成等人被深交所通报批评。

翰宇药业,回购