上海银行业绩起伏不定 过高负债成本降低息差、吞噬利润 难以提供股东稳定回报

摘要: 记者|王立峰作为国内规模居前的城市商业银行,上海银行(601229)维持股价稳定的进程与其上市以来的时间一样长。

记者 | 王立峰

作为国内规模居前的城市商业银行,上海银行(601229)维持股价稳定的进程与其上市以来的时间一样长。从2016年11月上市至今不到四年的时间,持股5%以上三大股东两度出手拯救股价,合计耗资27.67亿元。

上海银行2016年11月IPO上市,募集资金107亿元,用于补充资本金。从上市开始,股价表现就呈现低迷,以复权前价格来看,从上市后的高点至今,其股价下跌了近三成,其整体呈现长期横盘震荡格局。

不仅如此,2018年5月,以及2019年6月,上海银行还两次因为触及股价稳定机制,即“股票连续20个交易日的收盘价均低于本公司最近一期经审计的每股净资产”。随后,上海银行持股5%以上三大股东,上海联和投资有限公司(以下简称“联和投资”)、上海国际港务(集团)股份有限公司(以下简称“【上港集团(600018)、股吧】(600018)”)和西班牙桑坦德银行有限公司(以下简称“桑坦德银行”)分别予以增持,两次合计增持金额达27.67亿元(见表1)。

表1 三大股东增持上海银行情况

上海银行,地处中国最繁华的大都市――魔都上海,成立于1996年,拥有2.39万亿资产总额。以资产总额来算,A股上市的21家区域性银行中,上海银行居次席,仅落后于北京银行(601169),接近另外一家股份制银行华夏银行的资产规模。

不过,以市值来看,上海银行没有体现出其应有的地位。规模仅为其60%多一点的宁波银行(002142),总市值接近上海银行的一倍;规模仅为其一半的杭州银行(600926),市值约为上海银行的70%。从估值水平来看,上海银行0.74倍的PB,5.6倍的PE(TTM);宁波银行2.1倍的PB,13倍的PE(TTM)。

尽管有持股5%以上股东的巨额增持,但是上海银行的市值依然低迷。显然,市场投资者与其持股5%以上的股东之间产生了严重的价值认知分歧,原因在于这家银行的业绩并不能让投资者足够信服。

业绩起伏不定

难以提供稳定的股东回报

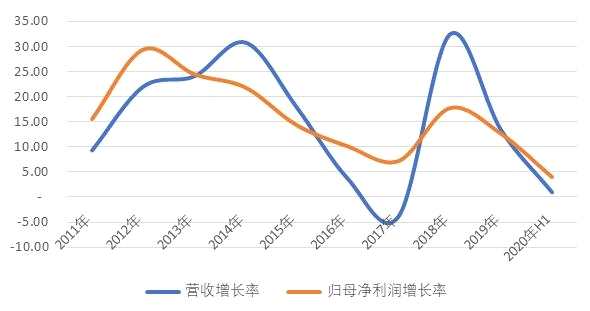

从历史的表现看,上海银行显然不是一家业绩优秀的商业银行,因为业绩过于阴晴不定。以最近5年为例,上海银行经历了2015-2017年两年的业绩低迷,随后是2018年和2019年的相对较高业绩增长,进入2020年,业绩再度低迷。当然,今年上半年有疫情因素的影响,但是历史数据依然波动太大(见图1)。

图1 上海银行起伏不定的营收和归母净利润情况

业绩不稳定影响股东回报。从加权净资产收益率(ROE)来看,上海银行的ROE从2011年整体呈现大幅下降趋势(见图2)。从与可比竞争对手来看,在A股全部36家商业银行中,今年上半年,上海银行的ROE位居第9位(2019年为第11位),在21家区域性商业银行中,位居第8位(2019年为第6位),低于宁波银行、南京银行(601009)、成都银行(601838)、杭州银行等同行竞争对手。

图2 上海银行的加权ROE

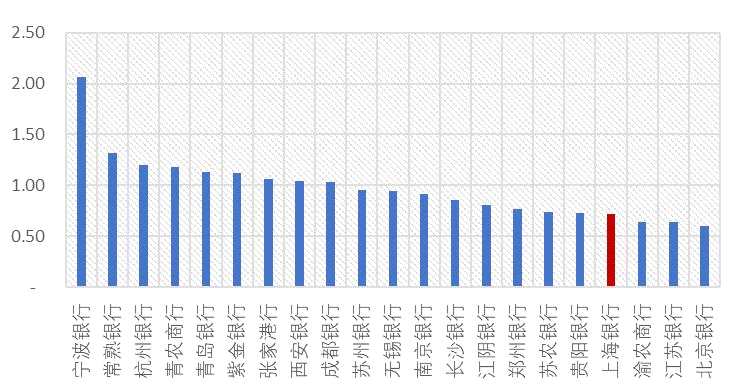

站在股东角度,上海银行ROE不突出,分红率也不算高,历史分红率22%,低于四大行30%的分红率,这些都降低其股价的吸引力。这也部分解释了上海银行的估值水平低于宁波银行、南京银行、杭州银行等商业银行的原因(图3)。以上三大股东联手增持,只是暂时维持了市值的稳定,但是这不等于稳定的股东回报。

图3 上海银行在21家区域性银行市净率水平排名18

过高负债成本降低息差、吞噬利润

上海银行的业绩不理想,重要原因在于其过低的息差。今年上半年,上海银行的净息差仅为1.7%,远低于同期全国商业银行平均水平。中国银保监会数据显示,今年上半年全国商业银行净息差2.09%,上海银行要低39个BP。

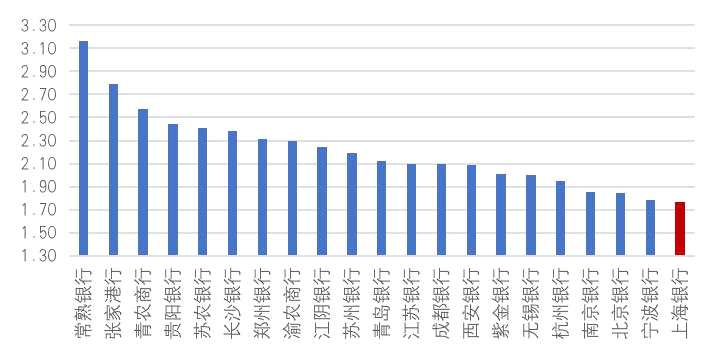

从可比的区域性银行来看,2020年上半年,上海银行的净息差水平位列区域性银行倒数第一,较排名第一的常熟银行(601128)低了1.39%,也低于北京银行、宁波银行、南京银行等竞争对手(见图4)。

图4 上海银行净息差水平在区域银行排名倒数第一

由于上海银行总体上依赖于息差获利,净利息收入贡献其营收的近七成,因此,较低的净息差势必会导致较低的营收与利润。

上海银行净息差较低,源于资产定价能力以及负债成本管理薄弱。负债端成本在不能获得足够的资产端收益率补偿的前提下,最终的结果一定是较低的利差和息差。从财报数据来看,上海银行的计息负债平均成本2019年为2.51%,受益于央行释放流动性,以及存款准备金率下调,今年上半年上海银行的负债成本下降了19个BP至2.32%,同期资产端收益率下行20个BP至4.24%。资产端和负债端利率几乎同步下行,很明显,上海银行缺乏足够的手段缓释负债端成本。上海银行财报中声称,其资产端收益率下行,受到了疫情以及金融向实体经济让利的双重冲击。

这个解释有一定道理,也与国内商业银行的整体息差趋势一致,但还不尽然。与同行对手相比,上海银行在息差方面存在差距。以区域性银行净息差最高的常熟银行为例,其负债端利率2.32%,但是资产端收益率5.49%,二者形成3.17%的净利差,远超上海银行的1.92%。宁波银行更具代表性,其负债端与资产端利率分别为2.22%和4.51%。进一步说,宁波银行以更低的成本,撬动了更高资产收益率的客户,上海银行落后也就不足为奇。

负债端成本与资产端收益率的不匹配,所带来的盈利压力,会导致商业银行经营中的行为异化,这可能让其资产隐藏风险。今年8月中旬,上海银保监局对上海银行连开三张罚单,并就上海银行2014年至2019年的23项违法违规行为予以处罚,罚没1652万元,事件的起因正是部分流动资金贷款“严重违反审慎经营规则”,并涉及理财业务、个人贷款业务、经营性物业贷款、虚增存贷款、违规收费以及监事会履职严重不到位等23宗罪。

从营收结构看,尽管非息收入占比超过30%,但是不代表其竞争力有多好,反而说明其可能隐蔽业绩“暗区”。

事实上,从营收结构来看,上海银行还是一家再传统不过的城商行,佣金和手续费收入占比不足15%,且逐年下降。上海银行佣金及手续费净收入占营收的比重相比2017年下降了4个百分点至14.5%。

就手续费及佣金净收入来看,在36家A股上市银行中,上海银行全国排名居中,与领先的兴业银行、民生银行等股份制银行30%上下的业务占比相比较,差距非常明显。在国内区域性银行中,上海银行总体排名居前,但落后于宁波银行、青岛银行(002948)以及南京银行。这些数据和事实都在提醒投资者,上海银行在为客户提供服务和客户的黏性方面,存在很大不足,这显然会制约其业务和盈利的拓展空间。

对于投资者来说,上海银行的隐蔽业绩“暗区”,就是它的投资收益。尽管从报表看,今年上半年投资收益50.26亿元,对于营收的贡献高达20%,但是这个收益并不稳定。今年上半年的投资净收益相比去年上半年就下降了15%。往前看,2016年,上海银行投资收益方面的金额是16亿元,随后连续增长,2019年达111亿元。

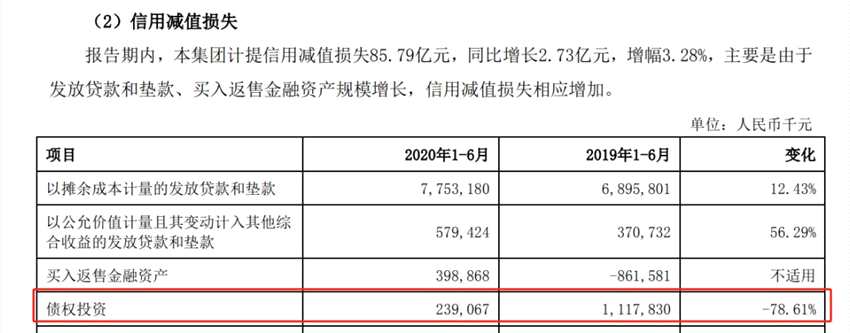

上海银行的投资资产广泛分布在债券、基金、同业存单、股权投资,以及资产支持证券,资金信托计划及资产管理计划等方面。这些资产中部分以公允价值计价,还有一部分债权投资,尤其是那些资产管理计划、收益凭证、商业银行理财产品等,市场缺乏公开报价。外界投资者很难准确了解这些资产面临的经济风险大小。举例来说,上海银行在债权投资方面,去年上半年计提了超过11个亿的减值损失,但是今年上半年仅计提了2.4亿元的减值损失。从财报数据看,今年上半年末的债权投资余额相比去年半年末还要高出579亿元(见图5)。

图5 2020年上半年上海银行信用减值情况

显然,站在投资者角度,这些并不透明的资产,隐含风险,因为并不知道哪一天会突然出现大幅的资产减值,这同样会降低股东回报。

存款余额上升增速下降

高增长难以持续

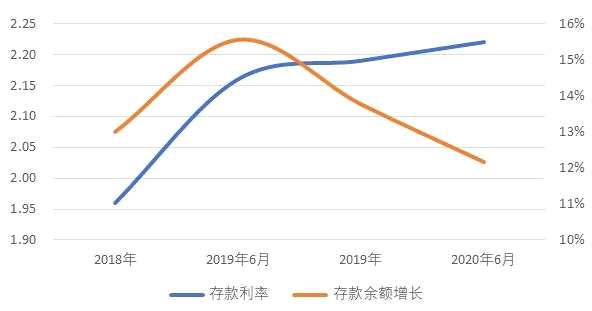

上海银行的存款过去1年多一直在维持较高增长,其存款额今年上半年大幅增加近1000亿元,相比2018年末增长30%。上海银行在其今年上半年的财报中声称,其存款的增长来自于“聚焦核心存款拓展,加强产品、渠道和客户营销的深度融合”。

的确,这一成绩值得认同。即使放在全国来看,这个数据也相当不错。同期不少可比银行的存款增长均低于上海银行,如南京银行、北京银行、【贵阳银行(601997)、股吧】(601997)等等。从全国36家A股上市银行来看,相比2018年,累计的存款余额增长19%,显然上海银行做得还不错。不过,这未必能够持续。上海银行的存款增长从2019年中报开始呈现出高点的苗头,此后开始不断下降。2019年2-3季度,上海银行的存款同比增长达16%,随后是三个季度逐步回落至12%。(见图6)

图6 上海银行存款利率与存款余额的增长比较

存款余额上升伴随着成本的抬升,存款增速却在下降。这意味着其存款的获取越来越艰难。

这当然有利率市场化冲击以及市场竞争加剧的因素影响。但是存款结构不稳定,必然导致上海银行负债端成本的不稳定。对于上海银行来说,存款占其计息负债来源的近60%。

数据说明,过去一年多上海银行的存款增长,一定程度上是靠高价购买获得,未来能否持续存在疑问。对于一家主要依靠息差获取盈利的传统城商行来说,这可能会导致成本的进一步上升。当然,这也给这家银行的经营提出重大挑战,其必须一方面改善资产端收益率;另一方面,需要进一步提升客户服务理念,积极扩大中收业务占比,降低对息差的过度业务依赖。

不过,短期要想摆脱对息差的依赖并不容易。以未来商业银行亟须进军的资管业务为例,上海银行目前进展缓慢。同期,其同行竞争对手如宁波银行、杭州银行,以及香港上市的徽商银行、重庆农商行其理财子公司都已经开门营业,上海银行关于理财子公司的设立还停留在2019年初的拟成立阶段,至今未获监管部门批准。

最后,从资本的角度,上海银行的核心一级资本充足率仅为9.5%,相比去年末下降了11个BP。上海银行的资本充足率、一级资本充足率、核心一级资本充足率分别为13.24%、10.75%、9.55%,在A股全部36家上市商业银行中,排名居后,反映资本充足率方面竞争力不足。

不妨再看一组数据。据上海银保监局数据,今年上半年,上海地区商业银行资产规模扩张速度达10.5%,但是上海银行只有6.8%。作为上海地区规模最大的城市商业银行,背靠上港集团,以及联和投资,况且还有外资桑坦德银行的加持,但是其并没有在市场竞争力方面向投资者展示强大的实力,这包含了较好的盈利能力,合宜的业绩增长速度,以及稳定的市值等。

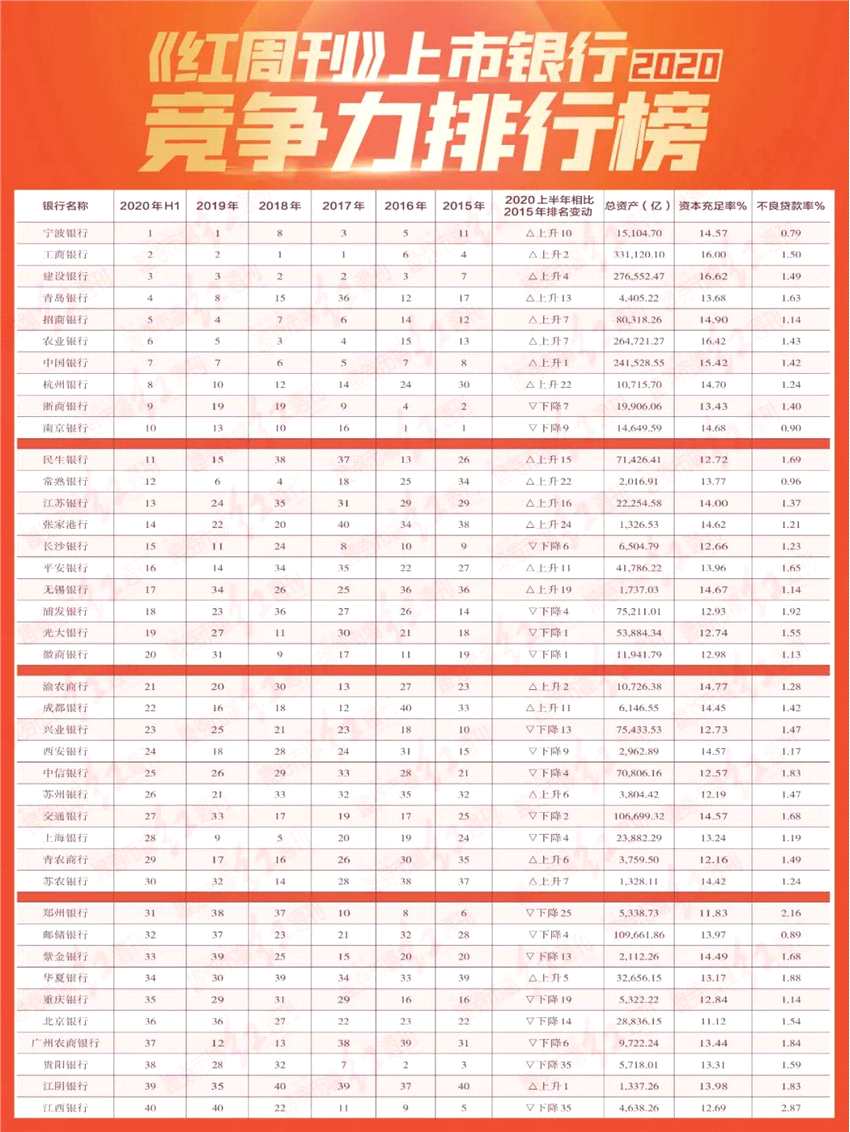

图7 上海银行在2020年《红周刊》上市银行竞争力排行榜所处位置

(本文已刊发于9月26日《红周刊》,文中数据如未特别指明,均来自,提及个股仅做举例分析,不做投资建议。)

上海银行,商业银行