零食而已 何以高端

摘要: 9.8元的猪肉铺、20元的厚切芒果干、30元的代餐奶昔……以及300亿元的市值,从各个维度来看,高端零食品牌良品铺子(603719)似乎都有点贵。

9.8元的猪肉铺、20元的厚切芒果干、30元的代餐奶昔……以及300亿元的市值,从各个维度来看,高端零食品牌【良品铺子(603719)、股吧】(603719)似乎都有点贵。

会有人质疑,一款零食而已,再高端能高端到哪里去?食品加工成本又不高,有必要定这么高的价格吗?

我们总说品牌附加值,这个附加值放在零食上,究竟体现在了哪里?

有一说一,良品铺子的零食定价确实普遍高于行业平均值,要说口味呢,也挺好吃,但就是缺了点网红零食的那股重麻重辣、重油重糖的刺激感。

再加上其产品的高定价和资本市场给予的300亿市值的评价,外界难免会质疑――凭什么?

确实,凭什么呢?按照国内对于食品饮料行业的普遍认知来看,很多零食品牌大多是OEM模式,也就是直接找工厂代工,稍微变换一点口味和配方后“贴牌”销售。

这种方式固然高效,利润率极高。但弊端也是显而易见的,高效背后牺牲的是产品的核心竞争力,一味趋同的口味让国内零食的各大品牌都走向同质化竞争,不注重研发的后果是直接断了创新的后路,市场也就越发陷入同质化厮杀的恶性循环,缺少了整体向前的动力。

这个现状,得承认。但良品铺子的模式,还真不是这样。

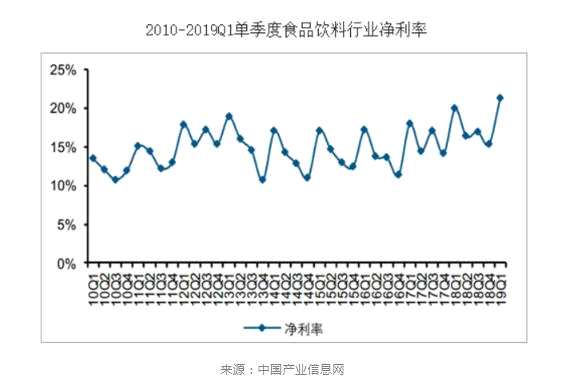

空口无凭,数字为证。根据智研咨询发布的《2020-2026年中国食品饮料市场行情动态及发展前景预测报告》显示,我国食品饮料行业的毛利率普遍在50%-60%左右,利润空间不小。

来源:中国产业信息网

而根据良品铺子发布的2019年财报显示,公司全年营收达到77亿元,营业成本为53亿元,毛利率为32%。而这项数字在今年一季度为29.6%。

三成的毛利率,算不上低,但从整个食品饮料行业的角度来看也绝称不上高。事实证明,良品的高价并不直接等同于“暴利”。

那么问题来了,是什么造成了高价的结果?良品铺子的成本都花在哪了?

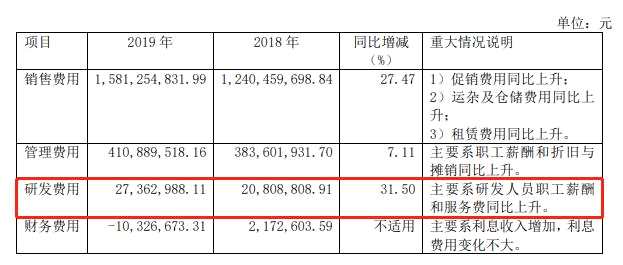

还是从数字入手,根据2019年年报显示,公司的营业成本中多了其它品牌鲜少提及的“研发费用”,全年支出2700万元,同比2018年增长31.5%。

也就是说,一个传统意义上的零食加工企业,把大量的现金投入花在了“研发”上,这看起来不像是一个食品加工企业,更像是一个技术驱动型的食品研发企业。

今年上半年良品铺子相继推出的儿童零食品牌良品小食仙以及健身代餐品牌良品飞扬就是直接证据。

公开报道显示,良品铺子今年7月9日成立了旗下专注研发的良品营养研究院,挖来了曾任职中粮、蒙牛研发负责人的俞伟祖博士担任院长兼首席科学家,产品研发事业部也是由海归和国内一流高校食品科学、食品营养、生物工程等专业领域的50多名研发工程师组成,十分大手笔。

显然,高资金和资源投入的专业研发,是看得见的导致良品零食定价稍高的原因。

高价背后,是产品的高研发价值。

但伴随而来的另一个问题就是,一款零食而已,有必要搞出专业级别的研发投入吗?几块钱的辣条和瓜子炒货不香吗?我们真的需要这么“贵”的零食吗?

先别急着回答,请你拿着体检报告站在体重秤上摸着良心思考一下:当然需要。

抑或说,数据其实比你更了解自己。

以健身食品这个细分市场为例,资料显示2017年运动健身零食市场规模已经达到14亿元,预计年增长率为47%,到2020年将达到45亿元。这其中用户对于健身零食的需求已经从单一的功能性升级至功能+健康+方便+营养+口感等全方位升级,要求不低。

良品铺子的做法是利用前端消费数据洞察到这方面的诉求,从而反馈给自身和整个产业链上游,反哺供应商实行定制化生产,引领整个产业链向消费者的需求一步步升级。

这种利用前端市场反哺后端供应链升级的方式,虽在国内零食行业尚处少数,但从全球零售行业来看并不新鲜。

以日本便利店7-Eleven为例,其品牌本身不自建工厂、物流,其创造利润的环节恰恰就是消费者洞察、品牌建立、设计定价和营销的商业企划、信息系统及供配体系搭建等。

“良品铺子的模式,其实跟7-Eleven其实差不多。我们负责新品研发、终端销售,将质量管控、精益管理、数字化能力赋能上游,供应商则做好制造环节,各自做好最擅长的事。”良品铺子产品供应事业部总经理刘玲这样介绍到。

这符合良品铺子一贯以来的价值观,14年前成立伊始,良品铺子就提出了“专业人做专业事”的理念,选择采用不自建工厂、只培养“面对消费者的能力”。

如果上下游难以兼顾,就选择深耕其中一端,这是效率的体现。但不自建工厂并不意味着对供应链丧失把控能力,相反良品铺子的平台化管理模式成为了从生产到销售环节的信息中转站,用消费端的需求反向助推产业升级。

良品的这种特殊模式,引起了学术界的注意。

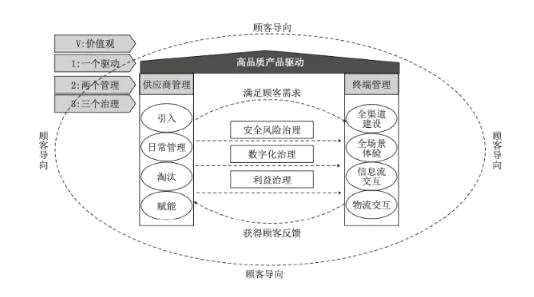

今年7月,武汉大学质量发展研究院对良品铺子质量模式进行研究,将其总结为“V+123”平台化高质量发展模式。(V指价值观,1指产品,2指双边管理,是平台面向供应商、零售端的协同,3指三类治理机制,包括食品质量安全治理、数字化治理和利益治理。)

武汉大学质量发展战略研究院总结的良品铺子“V+123”平台化高质量发展模式

简单讲,基于消费升级的基本逻辑,良品铺子会在洞察消费者需求之后,利用研发团队研发符合需求的零食产品,然后交由工厂定制生产。但很多时候工厂往往没有能力生产出100%符合需求的产品,这种情况下良品铺子就会从质量管理、产品创新、高效协同三方面进行赋能。

举个例子,此前公司在孵化一款新的代餐饼干的时候,产品配方和技术方案已经解决,但工厂的生产工艺却实现不了,这就面临着新产品无法面向市场批量生产的困局。

“于是我们就帮助工厂寻找解决方案,找渠道找资源,花了几百万从国外引进设备,才保证了这款饼干顺利量产。”

再如从良品铺子成立伊始就为其提供牛肉加工的武功记,在了解到前者研发健身代餐的时候也认可了这块市场的前景。于是其在良品铺子的研发指导下主动引进低温生产线,最终在二者的合作之下推出了脂肪含量仅0.7%低脂鸡胸肉,远超市场已有产品平均3%的水平。

这种合作不仅让良品铺子研发的高端零食得以顺利面世,无形中也提升了供应商武功记的核心竞争力,对品牌、工厂、消费者来说都算是好事,一石三鸟。

除此之外,几乎所有供应商都承认,在于良品的双向协同过程中感受到巨大的“品控”压力,当然这种压力也推动前者向更强的生产能力、更广阔的市场空间迈进。

正如良品铺子董事长杨红春在8月28日供应商大会上说到的那样:“我们要为消费者把好关,为食品生产企业架好桥,令整个产业链能够高质高量高效地协同发展,这个是良品铺子立足于这个行业之根本。”

也正是这样的高质量发展模式,才能保证为市场提供真正被需要的、“贵”的零食。

良品铺子的贵,不仅体现在产品研发,更体现在深耕供应链而带来的品牌价值。

8月27日,良品铺子发布了今年的半年报,上半年公司实现营收36亿元,同比增长3%,盘后股价增长2.03%。半年600%的涨幅,超过300亿元的市值,二级市场给出的反馈证明,良品铺子这个品牌其实也挺“贵”的。

资本市场看现在,更看未来,从更长远的时间维度上来看,良品铺子的品牌价值还有不小的想象空间。

良品,铺子,零食