无视种种信披问题仍获批上市奥海科技将如何向市场交卷

摘要: 本刊研究员刘俊梅/文7月17日,证监会核准了东莞市奥海科技(002993)股份有限公司(下称“奥海科技”)的IPO申请。7月31日,奥海科技披露了招股说明书发行稿。

本刊研究员 刘俊梅/文

7月17日,证监会核准了东莞市【奥海科技(002993)、股吧】(002993)股份有限公司(下称“奥海科技”)的IPO申请。7月31日,奥海科技披露了招股说明书发行稿。

招股说明书显示,奥海科技成立于2012年,主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售,其产品主要应用于智能手机、智能穿戴设备(智能手表、VR眼镜等)、智能家居(电视棒、智能排插、家用路由器、智能摄像头等)、智能音箱等领域。此次在中小板申请IPO,拟募集资金11.2亿元,分别用于智能终端智能终端配件(塘厦)生产项目、无线充电器及智能快充生产线建设项目、研发中心建设项目和补充流动资金。

尽管奥海科技IPO申请已获核准,但其最新招股说明书所披露的内容仍存疑问:主要原材料的实际采购额和理论采购额无法匹配,2018年,结构性存款期末余额理论值和实际值相差甚远。这些问题仍亟需奥海科技及其中介机构给出合理的解释。

主要原材料实际采购额和理论采购额难匹配

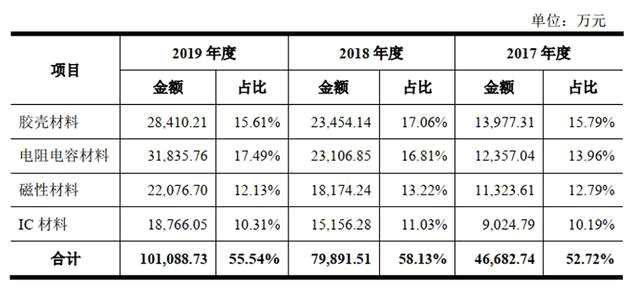

招股说明书显示,奥海科技主要原材料以胶壳材料、电阻电容材料、磁性材料、IC材料等为主,2017-2019年,这些主要原材料的采购金额如下表所示(下称“表1”)。

与此同时,招股说明书在“主要原材料供应商情况”中分别披露了胶壳材料、电阻电容材料、磁性材料和IC材料主要供应商的采购数量、采购金额及占比。

首先看胶壳材料。招股说明书显示,2017-2019年,奥海科技对7家胶壳材料供应商的采购总额分别为8850.59万元、13002.15万元和16909.08万元,采购占比分别为81.76%、69.87%和69.28%。据此可知,2017-2019年,胶壳材料的理论采购额分别为10825.09万元、18609.06万元和24406.87万元。

比较表1中胶壳材料的实际采购额不难发现,2017-2019年,胶壳材料的理论采购额均低于其实际采购额,差额分别为3152.22万元、4845.08万元和4003.34万元。

同理,本文分别梳理了电阻电容材料、磁性材料和IC材料的理论采购额和实际采购额间的关系,结果如下:

电阻电容材料:2017-2019年,电阻电容材料的理论采购额分别为10941.04万元、21960.05万元和26883.4万元,理论采购额均低于实际采购额,差额分别为1416万元、1146.8万元和4952.36万元。

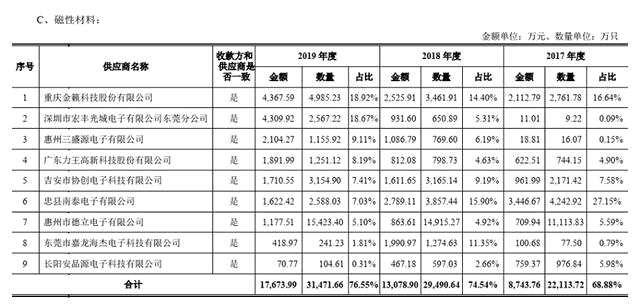

磁性材料:2017-2019年,磁性材料的理论采购额分别为12694.16万元、17546.15万元和23088.16万元。显然,2017年和2019年,磁性材料的理论采购金额高于实际采购额,差额分别为1370.58万元和1011.46万元,但2018年,则是理论采购额比实际采购额低628.09万元。

IC材料:2017-2019年,IC材料的理论采购额分别为10870.24万元、15944.42万元和20610.73万元,理论采购额均高于实际采购额,差额分别为1845.45万元、788.14万元和1844.68万元。

其中,最让人困惑的是,2017年IC材料理论采购额和实际采购额间的关系。

2017年,IC材料的实际采购额为9024.79万元,但IC材料6家主要供应商的合计采购额就达到了9171.22万元,已经超出了IC材料全部采购额。但招股说明书却显示,IC材料6家主要供应商的采购额占比为84.37%。奥海科技及其中介机构可否解释一下这个采购占比是从何而来的呢?

奥海科技在招股说明书中仅披露了四种主要原材料的采购情况,但这四种原材料的采购额均出现了实际采购额和理论采购额无法匹配的问题。至此不禁想问,奥海科技及其中介机构是根据什么数据来计算这四种原材料主要供应商的采购额占比的?如此荒谬的采购额占比出现在招股说明书中的意义何在呢?

难以理解的结构性存款

招股说明书显示,奥海科技购买结构性存款主要是作为其开具银行承兑汇票的保证金。2017-2019年,奥海科技各期末的结构性存款金额为1.375亿元、1.915亿元和2.67亿元,而且,招股说明书披露了报告期内结构性存款本金的增加变动情况(如下表所示)。

从勾稽关系角度而言,结构性存款的期末余额应等于期初余额加上本期增加额减去本期减少额。

但梳理上表中数据却发现,2017年和2019年,这一勾稽关系是成立的,但2018年却并不成立。

2018年,结构性存款期初余额为13750万元,本期增加额37410万元,本期减少额为34055.66万元,因此,结构性存款的理论期末余额应为17104.34万元,但实际期末余额却为19150万元。这意味着2018年奥海科技的结构性存款理论期末余额比实际期末余额少了2045.66万元。那么,奥海科技披露的1.915亿元的结构性存款中,这2045.66万元是从哪儿来的呢?

无论是主要原材料采购额,还是结构性存款余额,理论值和实际值无法匹配的问题如此明显,是如何“堂而皇之”地出现在招股说明书中的呢?难道这就是奥海科技及其中介机构的信披真实性承诺的体现?

此外,还有一点蹊跷的是,奥海科技招股说明书(申报稿)中披露的申报会计师事务所为瑞华会计师事务所(特殊普通合伙),但在招股说明书(发行稿)中却显示为天健会计师事务所(特殊普通合伙),且招股说明书对这种变更未提供任何说明。难道这个信息不需要在招股说明书(发行稿)中予以说明吗?

奥海,招股,说明书