从金地集团“耍流氓”说起 利率下降房企融资成本分化

摘要: 5月17日,金地集团(600383)发布公告,披露关于“18金地03”公司债券回售申报情况,回售有效期登记数量为0,结果是显而易见的,在当前利率持续下降的大背景下,没有人会选择放弃原本5.29%的收益而去重新物色收益率可能更低的投资标的。

5月17日,金地集团(600383)发布公告,披露关于“18金地03”公司债券回售申报情况,回售有效期登记数量为0,结果是显而易见的,在当前利率持续下降的大背景下,没有人会选择放弃原本5.29%的收益而去重新物色收益率可能更低的投资标的。

面对着市场上融资利率趋势性下降,不少房企使出各种手段进行债务腾挪以降低整体财务成本。此前被市场热议的金地回售债券事件则是大风之下的表象之一,水来了,风起了,利率下降后房企将迎利润拐点?有的房企顺势而为,有的房企“耍流氓”,有的房企能做的却不多……

这还要从金地玩文字游戏“耍流氓”说起。

此前在4月20日,金地公告称,计划将“18金地03”的债券票面利率,从5.29%调降至1.50%,并公布回售实施办法,随后上海证券交易所发出监管工作函。争议在于,募集说明书条款约定债券第2年末发行人调整票面利率选择权,其表述为“存续期后1年票面利率为本期债券存续期内前2年票面利率加公司提升的基点”。而金地与投资者的争议点在于“调整利率”条款的理解不同,“调整”究竟为上调、不调还是下调。

提升的基点竟可以是负的基点?

4月28日,金地回复称,经认真研究相关法规并征求律师意见后认为,“18金地03”《募集说明书》相关约定不支持公司单方面下调本期债券票面利率,此事才告一段落。

事实上,金地集团试图通过不本分的文字游戏方式损坏了契约精神,这一方面动摇了投资者对公司的信任,另一方面,也是金地在面临自身财务趋紧与市场融资成本下降大背景下的“理性”选择之一。

截止今年一季度末,金地有息负债合计为977.04亿元,其中一年内到期的非流动负债为417.31亿元,占总有息负债比达到43%,上年仅为155.6亿元,账面资金仅434.71亿元。

短期偿债压力大增。

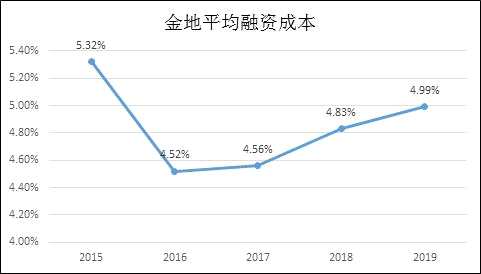

金地的净负债率也由2018年末的57.36%,增加到2019年末的60.24%,融资方式一定程度上决定了融资成本,银行借款占比为49.8%,而公开市场融资占比达到47.56%,金地2019年融资成本上浮0.16个百分点,达到4.99%。

尽管相较于其他房企而言,这一融资成本水平明显较低,但2019年头部房企的杠杆率及融资成本均有所下降,金地集团却逆势上扬。

过去一年,金地的财务工作是要扣分的!

这或许也是今年以来金地集团趁机大规模发低息债的动机之一。公告显示,金地3月合计发行3笔超短期融资券,合计规模30亿元,票面利率分别为2.69%、2.63%及2.6%。4月份则发行一笔规模20亿元的中期票据,3年期利率为3.05%,5年期利率为3.55%。50亿元的规模,相对于超四百亿的短期债务来说远远不够,在前4个月销售同比下降10.23%的情况下,继续“借新还旧”或是金地集团今年降低财务负担的主要抓手。

今年房企“受益”疫情,融资环境有所改善。

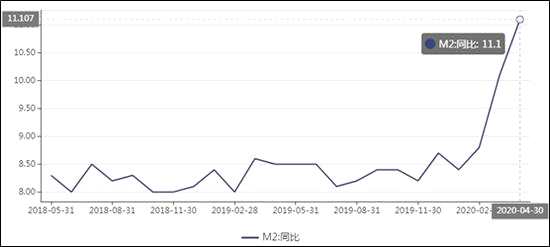

M2、社融的货币统计指标也出现了快速拉升的态势,3月、4月新增社融5.16万亿、3.09万亿元,4月M2同比增速更是达到11.1%,为4年来新高。

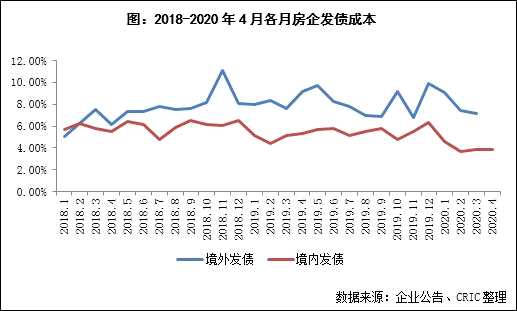

房企融资,按照资产形式可划分为股权及债权融资,按照地域可划分为境内及境外融资,一直以来,境内外的债权融资一直是高杠杆房企融资的主要渠道。过去3年多,由于调控政策的变动,主要房企的融资结构经历了从境内债为主,过渡到境内外债权融资分庭抗礼,再到今年的境内融资重新占据主导地位的变迁。

疫情爆发以来,政府依然延续了严管房企融资,坚持房住不炒的战略,4月22日银保监会又强调要坚决纠正贷款违规流入房地产行为。事实上,房企融资总额未有大幅波动,其同比还有所下降,资金并未大幅流进地产行业,但却呈现出明显结构性变化。

境外融资快速萎缩,境内融资同比大增。

3月,境内发债631.30亿元,环比上升132.7%,境外发债208.58亿元,环比下降27.6%,境内发债是境外发债的3.03倍。

4月,境内债权融资790.32亿元,同比增长64.5%;境外债权融资82.84亿元,环比下降63.5%,同比下降86.8%。

境内的宽松环境确实改善了房企的融资成本,3/4月融资成本分别为4.58%、3.93%的较低水平,且环比连续下降1.00、0.71个百分点。克而瑞数据显示,3月发债最高的企业为世茂房地产,发行了3笔共70亿元的公司债,融资成本均在4%以下。中海发行的3笔共计10亿美元境外优先票据,利率水平仅在3%左右。

4月发债最高的企业为万达集团,为4月16日发行50亿元的中期票据,融资利率4.89%;此外,融创发行了1笔4年期40亿元的公司债,利率水平4.78%左右。3月及4月发债前五的房企名称各不相同,但也有共同的特点。

融资成本都很低!

以金地为例,2/3/4月在境内共计发行的4比超短期融资券及1笔中期票据,合计60亿规模,融资成本在2.6%-3.55%之间。无论是相较于金地集团过去几年逐渐走高的平均融资成本,还是相较于2019年发行的成本为5.6%、6%的美元债,均有明显的下降。

即使是同为270天的超短融资券发行,成本也从3.2%下降至2.6%。因此,可以预见的是,随着旧债到期发新债,或者直接以旧换新,包括金地集团在内的不少房企今年的融资成本均将有明显程度的下降,这将在未来几年明显改善房企的融资成本支出,以及当期的财务费用。

房企利润或将迎来一个小拐点。

这对于高杠杆商业模式经营的地产开发商来说,无疑是件好事。房企为了加快周转,均身背巨额的游戏负债,以金地集团一季度末的有息负债规模近千亿元,融资成本0.5个百分点,即可降低5亿元的利息支出,对利润总额有2.5%的影响。与金地规模接近的几家房企的融资成本变化对利润的弹性影响更大。

如若融资成本降低1个百分点,对利润总额的影响将达到10%左右。尽管水来了,风起了,利率下降后房企真的都能受益吗?答案恐怕是否定的。

2020年以来,即使是在疫情大放水后,部分房企在美元债市场仍在以高成本发美元债。克而瑞数据显示,在今年以来的几个月中,房企海外发行美元债的平均成本在6%左右,在境内发行债券的平均成本在3%左右。

有些房企却是真的高兴不起来!

正荣地产,5月15日公告发行利率为8.35%的2亿美元优先票据,较3月5.6%的成本有所提高;

【新湖中宝(600208)、股吧】(600208),3月27日,新湖(BVI)完成在境外发行总额2亿美元的债券,票面年利率为11%;

正商地产,3月13日,正商实业有限公司发行成本为12.5%的优先票据;

景瑞控股,3月5日,公告发行1.8亿美元成本为12.75%的优先票据;

新力控股,3月5日,公告发行2.8亿美元成本为11.75%的优先票据;

富力地产,3月2日,怡略公司发行4亿美元成本为8.625%的优先票据;1月16日,发行2020年第一期利率为5.4%的超短融资券;

当代置业,2月20日、2月27日公告发行2亿美元、1.5亿美元成本为11.8%、11.95%的优先票据;

弘阳地产,1月14日,公告发行3亿美元成本为9.7%的优先票据;

华南城,1月14日、2月20日,公告发行2亿美元、2.25亿美元成本为11.5%、10.875%的优先票据

……

行业内的分化不仅体现在海外市场的融资成本上,还体现在境内市场,尽管境内融资额大增且融资成本明显下降,从去年的5%左右,下降高达2个百分点至3%左右,但分化依然明显:

【蓝光发展(600466)、股吧】,5月12日公告发行利率为7.2%的5亿元中期票据;

阳光城,5月12日公告发行利率为7.3%第一期公司债券在深交所上市;

【泛海控股(000046)、股吧】,4月29日公告发行利率为7.5%的5亿元公司债券;

迪马股份(600565),4月22日公告关于成本为5.9%、6.7%的信托受益权资产支持专项计划资产支持证券发行情况的公告;

华夏幸福(600340),3月27日公告24亿元成本为7.7%的可交换公司债的发行;

荣盛发展(002146),3月20日公告14.1亿元成本为6.98%的超短期融资券的发行;

中南建设(000961),3月14日公告成本为7.4%的2020年第一期公司债券在深交所上市的公告;

……

在成熟的市场上,投资者是专业且理性的,2008年以来以美国QE为代表的全球流动性充裕明显拉低了美国国债的利率水平,却并没有拉低所有市场主体的融资成本,部分内房企在海外的融资成本依然高企。

基本面才是决定房企融资成本的最核心要素!

金地,融资成本