*ST步森遭问询:是否存在前期过度计提预计负债的情形

摘要: 5月11日电11日,深交所向*ST步森(002569)下发年报问询函,要求说明最近两年预计负债计提、转回及余额变动的过程及其对应期间等。

5月11日电 11日,深交所向【*ST步森(002569)、股吧】(002569)下发年报问询函,要求说明最近两年预计负债计提、转回及余额变动的过程及其对应期间等。

图片来源:深交所

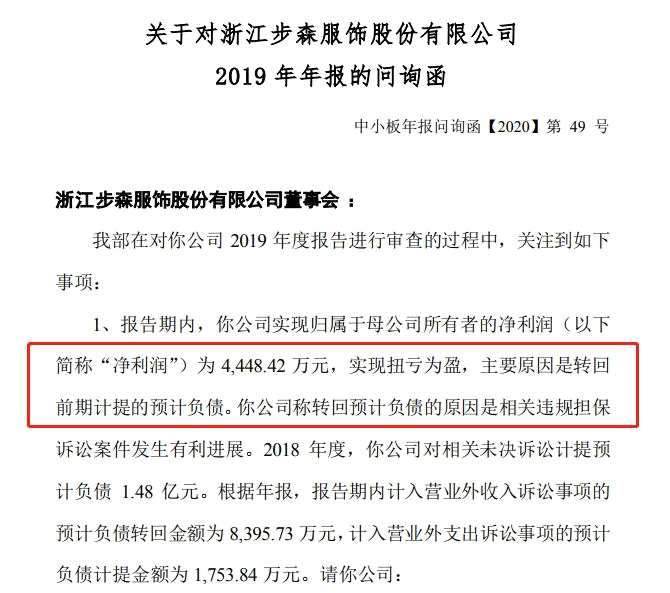

*ST步森2019年度报告显示,报告期内,*ST步森实现归属于母公司所有者的净利润(以下简称“净利润”)为4448.42万元,实现扭亏为盈,主要原因是转回前期计提的预计负债。*ST步森称转回预计负债的原因是相关违规担保诉讼案件发生有利进展。2018年度,*ST步森对相关未决诉讼计提预计负债1.48亿元。根据年报,报告期内计入营业外收入诉讼事项的预计负债转回金额为8395.73万元,计入营业外支出诉讼事项的预计负债计提金额为1753.84万元。

深交所要求,以列表形式,并结合具体诉讼案件进展等说明最近两年预计负债计提、转回及余额变动的过程及其对应期间,并说明预计负债、营业外收入、营业外支出相关数据的勾稽关系及其准确性。

深交所指出,2018年度,*ST步森对朱丹丹担保诉讼案件计提预计负债5685万元;2019年度,*ST步森对相关案件转回预计负债5461万元。2019年3月26日,朱丹丹就相关案件提起诉讼,而未将*ST步森列为被告。

深交所要求说明2018年度报告披露前,*ST步森在未作为朱丹丹案件被告的情况下,仍对 2018年财务报告中朱丹丹担保案件计提预计负债的理由及合理合规性,计提依据及证据情况,2019年度对朱丹丹案件前期预计负债转回的原因,是否存在前期过度计提预计负债的情形,计提及转回的会计处理是否符合会计准则规定。

深交所还要求,详细自查截至目前与深圳市信融财富投资管理有限公司、深圳前海汇能金融控股集团有限公司相关诉讼案件的诉讼进展、是否作为被告、预计判决时间,并详细说明相关案件预计负债最佳估计数的计算过程及依据,报告期内预计负债转回金额的准确性及依据,相关会计处理是否符合会计准则规定。

深交所表示,请年审签字会计师就上述问题进行核查并发表明确意见,并详细说明针对预计负债期初余额、转回期间、金额准确性等所履行的审计程序,请提供预计负债转回事项所获取的审计证据及相关工作底稿。

*ST步森年报还显示,2014年至2019年,公司营业收入和扣除非经常性损益后净利润呈现持续下滑及亏损状态,扣除非经常性损益后的净利润连续六年为负。2018年及2019年,年度审计机构均对公司出具关于持续经营能力存在重大不确定性的带强调事项段审计意见。

对此,深交所要求,结合服装零售行业的竞争格局、生产销售模式、销量变动、同行业可比公司,分析主营业务下滑及亏损的原因,主要客户是否发生变化,并详细说明公司及各子公司持续经营能力是否存在重大不确定性以及公司为改善销售拟采取的销售拓展计划。

深交所表示,2017年至2019年,经营性现金流量净额分别为-997万元、-4745万元、-1185 万元。请结合销售模式、信用政策情况,分析经营性现金流量净额连续为负的原因及合理性。

此外,深交所就“2020年限制性股票激励计划(草案)”“管理费用大幅增长”等事项问询,并要求*ST步森就上述事项做出书面说明,在2020年5月15日前将有关说明材料报送深交所中小板公司管理部并对外披露,同时抄报浙江证监局上市公司监管处。

值得注意的是,2019年4月30日,*ST步森因2017年度和2018年度连续两个会计年度经审计的净利润为负,公司股票被实施退市风险警示。

公开资料显示,*ST步森隶属于步森集团,主要从事“步森”品牌男士服饰产品的设计、生产和销售,于2011年上市。截至发稿,*ST步森跌2.46%,报9.93元。

深交所,*ST步森,预计负债