江中药业“谜题”:主力产品逆势提价 保健品成弃子?

摘要: 江中药业(600750)2019年营业收入在并购两家企业后实现不小增幅,然而归母净利润却略有倒退,再加上拳头产品健胃消食片的销量继续下降,江中药业2019年的经营情况难言理想,这是否为江中药业高管近期

江中药业(600750)2019年营业收入在并购两家企业后实现不小增幅,然而归母净利润却略有倒退,再加上拳头产品健胃消食片的销量继续下降,江中药业2019年的经营情况难言理想,这是否为江中药业高管近期频繁变动的原因?

时代商学院研究员 陈鑫鑫

【事件概述】

4月11日,江中药业(600750.SH)公告称,董事刘殿志先生、监事余绮女士提出辞职。而早在1月2日,财务总监罗鹃已提出辞职。这是华润医药控股有限公司控股江中药业后,后者首次出现管理层密集变动。

年报显示,江中药业2019年营业收入在并购两家企业后实现不小增幅,然而归母净利润却略有倒退,再加上拳头产品健胃消食片的销量继续下降,江中药业2019年的经营情况难言理想,这是否为江中药业高管近期频繁变动的原因?

【分析解读】

一、营收大增4成,净利润却同比下滑

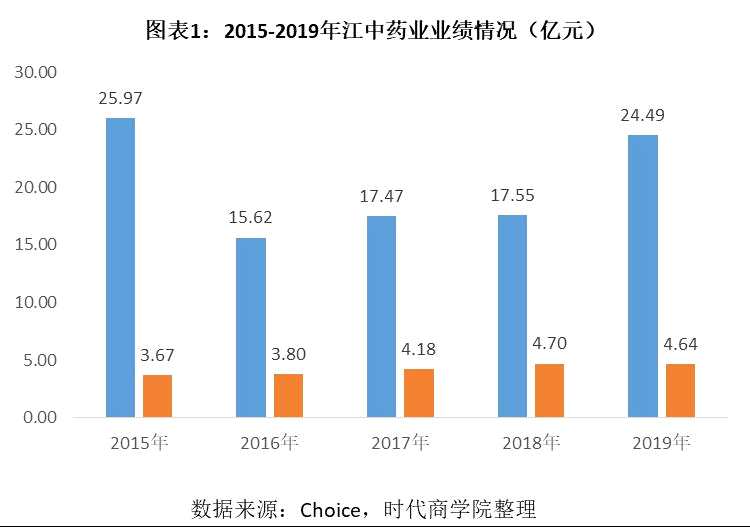

2019年年报显示,江中药业实现营业收入24.49亿元,同比增长39.55%,而净利润为4.64亿元,同比减少1.41%,结束了近年来连续上涨的趋势。

从业务构成来看,2019年江中药业处方药业务实现营业收入4.37 亿元,同比增长660.76%。大幅增长主要源于该公司并购了两家处方药企业(桑海制药和济生制药)。此外,非处方药类业务实现营业收入 18.61 亿元,同比增长 24.32%,也作出了一定贡献。

值得一提的是,两家新并购企业的净利润并不高,并未给江中药业净利润带来多大贡献。年报显示,2019年桑海制药和济生制药分别实现营业收入2.89亿元和3.27亿元,然而净利润仅为0.23亿元和0.1亿元,净利率分别为7.96%和3.1%,远低于江中药业整体19.57%的净利率。

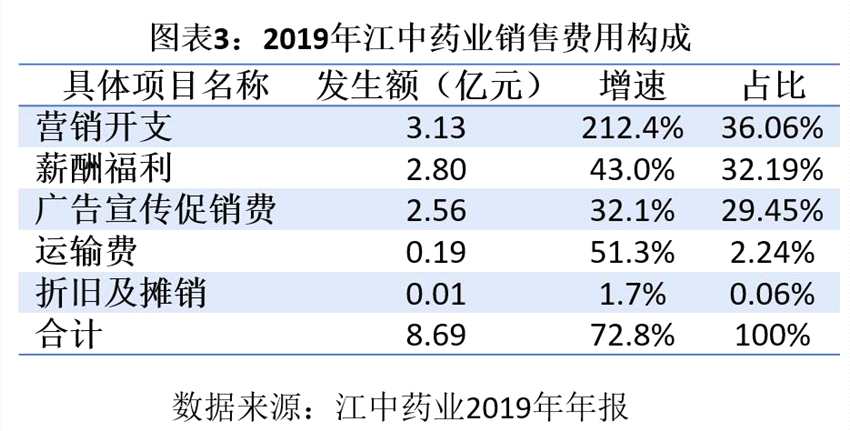

从费用来看,销售费用大幅增加也是江中药业2019年增收不增利的重要原因。2019年,江中药业销售费用率为35.47%,比2018年增长了6.81个百分点,结束了2016年以来的下降趋势。绝对值上,2019年销售费用为8.69亿元,同比增长72.76%。

江中药业解释称,这主要是其合并范围增加以及公司原有业务的广告宣传费用和促销推广费用同比增加所致。

从销售费用构成看,营销开支大幅增加是销售费用剧增的主因。2019年,江中药业营销开支额3.13亿元,同比增长212.4%,一跃成为销售费用中第一大支出项目,占比达36.06%。而2018年,营销开支仅为第三大支出项目,占比也仅为19.94%。

营销开支的大幅增长或与江中药业的新营销方式有关。年报显示,江中药业正在打造“媒体广告+公关传播+地面推广”融合的立体式整合营销矩阵,创造品牌运营及营销活动的新方法。这也导致营销开支一跃成为其第一大销售费用。

不过,高昂的营销支出却未能收到理想效果。2019年,在销售费用增长72.8%的情况下,江中药业销售收入仅净增长39.6%,两者相差33.2个百分点,差距较大。

二、逆势提价,主力产品销量下滑

多年来,健胃消食片一直为江中药业的拳头产品。2019年年报显示,健胃消食片实现销售收入10.91亿元,占江中药业总销售收入的比重为44.55%。

不过,健胃消食片近年来销量整体处于下降趋势,其中2015年降幅最为明显,达19.55%,2019年则同比减少了2.11%。

虽2019年销量下滑,但健胃消食片的销售收入仍同比增长了4.1%,据此计算,健胃消食片平均售价由2018年的5.8元/盒增长至2019年的6.17元/盒,涨幅达6.38%。

在药品整体降价的大趋势下,健胃消食片价格不降反升,是否为其销量下滑的诱因之一?以“4+7”带量采购政策为例,带量采购下,中标处方药品的价格大幅下降,非中标处方药品为了生存,大量转向医院外的市场。处方药外流也加剧了非处方药(OTC)的竞争,而健胃消食片属于非处方药。

此外,当前国家政策也有意降低零售药店的产品价格。2019 年,山东集采平台发布政策,明确医保定点药店通过山东集采平台采购,之后,浙江、上海、广东等地陆续出台文件,将零售药店纳入集中采购,药店集采的趋势或将推广至全国。低价集采药物无疑将冲击零售药店药品的整体价格,而健胃消食片目前的主要终端销售渠道仍是零售药店。

药品降价是大趋势,健胃消食片价格不降反升是否说明其具有不可替代性?根据国家药监局的资料,当前健胃消食片共有56个生产批文,意味着江中药业的健胃消食片有55个竞品。竞争激烈叠加涨价,江中药业健胃消食片销量恐进一步下滑。

三、保健品渐成弃子?

2019年,江中药业保健品及其他业务实现销售收入1.46亿元,同比减少39.7%;毛利率46.06%,同比减少3.57个百分点。江中药业解释称,这主要受行业遇冷、高端礼品需求下降影响。

资料显示,江中药业的保健品业务早在10多年前便开始布局。2015年,江中药业在退出医药流通业务时也强调,公司会集中资源发展以非处方药、保健品等业务为主的医药工业。然而,其保健品业务在经历2009-2012年的快速增长后,便开始持续萎缩。直到2019年,其第二大业务的地位已被处方药业务取代。

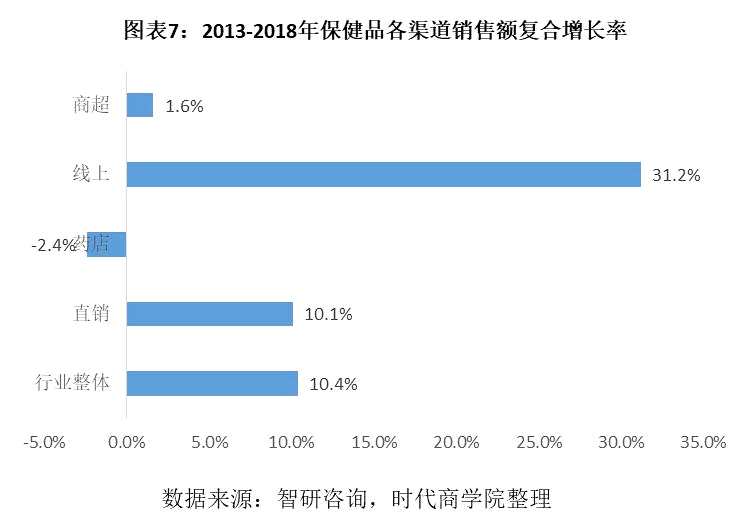

保健品销售业务多年未有进展,或与其销售渠道受限有关。年报显示,江中药业保健品业务的销售终端主要为大型商场、超市及卖场。而资料显示,直销、线上及药店才是保健品的主要销售渠道,因缺乏专业的销售人员讲解以及溢价较高,多年来保健品的商超渠道一直未能发展起来。根据智研咨询的数据,2018年商超渠道占所有保健品渠道销售的比例仅为2.5%。

从增速看,2013-2018年,保健品行业商超渠道的销售额复合增长率仅为1.6%,远落后于整体复合增长率(10.4%),仅超过药店渠道增长率。

2019年的行业整治行动,则使保健品业务雪上加霜。2018 年媒体曝光了“鸿茅药酒事件”和“权健事件”,随之而来的“百日行动”极大打击了我国保健品行业,许多消费者也进入了“谈保健品色变”的不信任周期。2019年9月,监管部门开启“百日行动回头看”,意味着对保健品行业的严监管将长期持续。

非主流的销售渠道,加上近年来保健品行业的整治,或导致江中药业保健品业务进一步萎缩,在处方药成为江中药业的第二大业务后,保健品业务是否会像当年的医药流通业务一样遭遗弃?

江中药业,保健品,健胃消食