华银电力高负债下的降息背后:借短还长 定增八折补血

摘要: 4月10日,华银电力(600744)披露了年度报告。2019年华银电力实现营业收入89.93亿元,同比减少6.22%;归属于上市公司股东的净利润为2547.76万元,同比下降56.65%;归属于上市公

4月10日,【华银电力(600744)、股吧】(600744)披露了年度报告。2019年华银电力实现营业收入89.93亿元,同比减少6.22%;归属于上市公司股东的净利润为2547.76万元,同比下降56.65%;归属于上市公司股东的扣除非经常性损益的净利润-9182.28万元,经营并没有实质性的改善。

从年报来看,华银电力的主营尤其是电力业务盈利能力有所改善,不过相比于同行毛利率依然较低。2019年华银电力营收净利齐跌,相比于过去10年扣非净利九亏一盈,19年扣非净利亏损依旧,华银电力仍未摆脱非经常性损益的影响。

除此之外,2019年华银电力通过借短还长的债务腾挪来缩减财务费用,但由于负债结构短多长少,财务结构稳定性下降,流动性风险凸显。在高负债压力下,除筹措有息负债外,华银电力也在积极扩充股权融资,准备定增打八折补血。

营收净利齐跌 电力业务盈利能力逊同行

华银电力是大唐集团控股子公司,主营业务为电力生产,主要从事火力发电业务,同时经营水电、风电以及售电业务。

华银电力作为湖南省火电装机最大的发电企业,截止2019年12月底在役装机579.55万千瓦,其中火电机组524万千瓦,水电机组14万千瓦,新能源装机31.55万千瓦,光伏机组10万千瓦。公司依托大唐集团,火电装机容量占全省统调公用火电机组的29.25%,处于优势地位。

不过在装机容量同比增加128兆瓦的情况下,2019年,公司累计完成发电量225.88亿千瓦时,不增反降,同比减少5.48%,完成上网电量209.35亿千瓦时,同比减少5.62%。

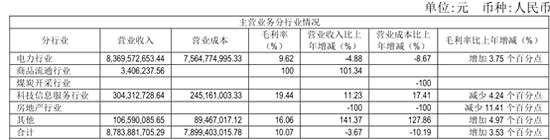

受此影响,2019年华银电力营业收入为89.93亿元,同比减少6.22%。华银电力虽然主营业务收入同比下滑,但是由于成本降幅更大,主营业务的毛利率相比2018年的6.58%提升到2019年的10.03%,毛利也从2018年的6.2亿元提升到8.81亿元。

其中电力销售收入完成83.7亿元,比上年同期减少4.3亿元,减幅4.88%;电力销售收入减少的4.3亿元中,其中由于上网电量同比减少12.46亿千瓦时,影响收入减少4.94亿元;由于不含税上网电价同比增加3.09元/兆瓦时,影响收入增加0.64亿元。得益于电煤价格下降,电力业务的毛利率相比2018年的5.87%提升到2019年的9.62%,是毛利的最主要贡献者。

不过与同属大唐集团旗下的大唐发电(601991)对比来看,大唐发电2019年的电力业务毛利率为16.78%,远高于华银电力。

第二大业务科技信息服务行业实现营收3.04亿元,同比增加11.23%,毛利率是华银电力所涉行业中最高的,达到19.44%,不过同比减少了4.24个百分点。除此之外,华银电力2019年新涉商品流通行业,实现营收340.62万元,退出煤炭开采行业和房地产行业。

华银电力虽然主营得益于电煤价格下降,毛利增加,不过从最终实现的业绩来看经营并没有实质性的改善。

从扣非后归母净利亏损和归母净利同比下降来看,华银电力一如过去多年一样严重依赖非经常性损益。年报显示,华银电力2019年取得非经常性收益约1.17亿元,同比减少1.98亿元。

非经常性损益明细项目显示,2019年大幅减少的是非流动资产处置损益、其他营业外收入和支出以及所得税费用。结合2019年华银电力已经退出煤炭开采行业和房地产行业,以后年度华银电力可用于处置的非电力业务资产已经大幅减少。

高负债下的艰难降息背后:借短还长 流动性风险凸显

值得一提的是,过去不断放大财务杠杆导致负债高企,背负沉重财务负担的华银电力,2019年财务费用实现了下降。

华银电力全年发生财务费用5.59亿元,同比降低0.39亿元,降幅6.48%。华银电力称财务费用降低的主要原因是,公司用较低利率的流贷置换了较高利率的流贷,采取了在公开市场发行超短期融资券等融资措施,2019年融资成本率同比下降0.12个百分点。

根据2019年资产负债表,华银电力短期借款高达50.9亿元,同比增加56.34%,加上新发行的超短期融资券10亿,2019年短期有息负债相比2019年增加了28.34亿元。而同期流动负债同比增加30.77亿元,基本都是短贷增加导致。

整体来看,2019年华银电力的资产负债率为84.9%,与2018年的83.59%相比略有上升。仅考虑有息负债情况,2019年带息债务/全部投入资本的比例为78.6%,2018年为77.73%,显然从总体的财务杠杆情况来看,华银电力只是略有上升,并没有大的变化。

在总体杠杆基本维持不变的情况下,负债利息实现减少,很明显华银电力通过借短还长的方式,增加了利率低的短期债务。2019年华银电力流动负债/负债的比例为66.82%,2018年仅为53.59%,华银电力通过借短还长虽然实现了利息的缩减,但由于负债结构短多长少,财务结构稳定性下降,流动性风险凸显。

2019年华银电力的流动比率和速冻比率仅为0.47和0.36,远小于1;已获利息保障倍数也仅为1.14,短期偿债能力较弱。截至2019年末,华银电力的现金及现金等价物仅有6.56亿元,哪怕不扣除受限资金,期末货币资金也只有8.93亿元,相比于短期借款+一年内到期的非流动负债+其他流动负债高达81.01亿元,资金缺口高达72.08亿元。

定增打8折补血

除2019年年度报告外,华银电力另一则定增公告同样引人瞩目。

4月10日,华银电力公布《华银电力非公开发行A股股票预案(三次修订稿)》,拟向不超过35名特定投资者非公开发行股份不超过本次发行前公司总股本的20%,即不超过356,224,854股,募集资金不超过17亿元,扣除发行费用后募集资金净额拟投资于以下项目:

从募投项目来看,本次非公开发行所募集的资金主要用于风力发电建设项目。从影响上来看,华银电力称符合国家能源战略和产业政策,通过募集资金投资项目的实施,公司将提升新能源发电业务占比,优化电源结构和业务布局,拓展新的业务发展空间,增强发电业务核心竞争能力。

值得注意的是,相比之前的方案,本次预案主要将发行对象由不超过10名特定投资者修改为不超过35名特定对象,将限售期由12个月修改为6个月,尤其是将发行价格修改为不低于定价基准日前20个交易日公司股票交易均价的80%,也就是由原来的9折变成了8折。(新浪财经上市公司研究院 逆舟)

华银电力,年华